持ち株のスバルの第1四半期決算の内容を確認しました。

スバルはトヨタよりも営業利益率が高い会社で、国内よりも北米を主戦場とし北米での売り上げが大きい会社です。

年間売上高3兆円を超える企業ですが、世界の自動車市場に占めるシェアは1%ほどにすぎません。

自らを小さい会社と認識し、何でもかんでも手を出さずに限りある経営資源を優先事項に集中的に投入することで利益率を意識した経営をしている会社です。

スバルは以下の3つを掲げています。

- 規模の拡大を一義的な目標にしない

- 強みを発揮できる分野・市場に注力

- 業界高位の利益率の実現

自動車株なのでいわゆるディフェンシブな株ではありませんが、現在の配当利回りは4%を超える高配当株です。

今四半期の業績の数字はすべてが前年同期比で下がっており減収減益の結果です。

もっとも、スバルの発言では当初計画から商品サイクルの都合上、第1四半期が苦しくなることは想定通りであり、「計画に対してほぼオンライン」ということです。

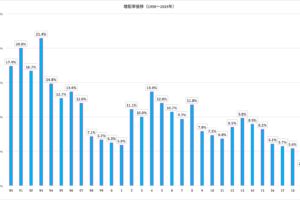

販売台数の実績

(出典:スバル決算発表資料、以下同じ)

日本、アメリカの主要市場で販売台数を落としており、前年同期で3万3000台減少の23万7900台でした。

日本は1.2万台減少で-28.5%、海外市場は2.2万台減少で-9.5%の状況です。

国内の販売台数減少の理由

インプレッサとSUBARU XVの新型車効果の一巡

フォレスターのフルモデルチェンジ直前であったこと

北米の販売台数減少の理由

SUBARU XV/CROSSTREKの販売は好調であるものの、フルモデルチェンジを控えてフォレスターの出荷が減少した

業績数字

売上高は-12.9%、営業利益は-51.8%、経常利益は-49.8%、純利益は-44.8%となります。

前年同期比との比較数字だけ見るとぼろぼろです。

営業利益が50%以上悪化した理由ですが、そもそもの自動車の販売台数の減少という原因の寄与が1番大きいです。これだけで営業利益438億円の減少インパクトがあります。

その中でも海外市場での売上減少が336億円の減少要因と1番金額が大きいです。

営業利益減少に影響を与えた具体的なファクターは以下のとおりです。

2019年度通期計画は維持

SUBARUが期初に発表した通期計画からの変更はありませんでした。

今年度は、国内自動車販売は減少するも海外販売台数は増加し、総販売数は前年度より3.3万台のプラスを見込んでおり売上高の伸長を想定しているものの、営業利益・純利益とも減益想定です。

数字は悪いが想定通りの決算

CFOは、元々の計画から商品サイクル面で第1四半期が苦しくなるのは織り込み済みと言っています。

特にアメリカに投入するアセントや、国内のフォレスター導入効果が第2四半期から本格化する予定で、第1四半期は厳しいと想定していました。

第1四半期が底だということです。

アメリカ市場での小売販売は数字はマイナスであるものの依然好調を維持しています。在庫も低水準で問題ありません。

アメリカ市場は販売店に販売奨励金として1台当たりいくらかインセンティブを支払わなければならず、これが収益力を悪化させる原因となります。

スバルについて見てみると、第1四半期の販売奨励金は1台当たり2,500ドルとなっており、前年同期の1,800ドルから700ドルも増加していますが、上振れはしているもののこれも(ほぼ)想定内で、将来的にはアセントや新型フォレスター導入によって引き下げができると考えています。

日本国内市場は通年計画を下回っており、苦戦しています。

原因としては、日本国内ではスバルは自動車検査で不祥事を起こしており、完成検査問題の影響は全くないとはいえない状況ですが、大きな原因としてはインプレッサとSUBARU XVの新型車効果の一巡と経営陣は考えています。

また以前は国内販売の方がアメリカ市場に比較して収益性が良かったものの、現在では大差ない状況ということです。

国内より海外での売上高のほうが大きく、海外市場の収益性が良化(国内市場の収益性が悪化との表現が正しいか)しているというのは、なんとなく同じく持ち株の高配当株JTとも同じ流れかなと思います。

自動車株はアメリカによる関税引き上げ問題で株価が下落気味でした。

スバルは「実施されれば影響は大きい」としています。

コメントを残す