日本でハーゲンダッツを展開しているゼネラルミルズ(General Mills)が9月18日に四半期決算を発表しました。

CEOは2019年良いスタートができましたと言っているのですが、おかげさまで本決算を受けて株価は急降下しています。最近のゼネラル・ミルズには毎度の光景です。

このCEOが言うことは毎回当てにならないイメージがあります。

四半期決算概要は以下となります。

- ネット売上は41億ドルとなり、9%増加、organic net sales(買収先の会社の売上を含めないオーガニックな売上?)は前年の水準から緩やかに上昇

- 営業利益は1%減少、為替調整後の営業利益は3%上昇

- 希薄化EPSは0.65ドルに低下(前年は0.69ドル)、調整後希薄化EPSは0.71ドルで前年と同様(為替一定下)

- 2019年度の見通しは従来予想を維持

前年同期との業績比較

百万ドル単位の表記です。売上高を除いていずれも前年同期比でdownしています。

| 2019年第1四半期 | 2018年第1四半期 | 差異(%) | |

| 売上高 | 4094.0 | 3769.2 | +8.6% |

| 営業利益 | 601.5 | 605.3 | -0.6% |

| 純利益 | 392.3 | 408.6 | -3.1% |

| 希薄化EPS | 0.65 | 0.69 | -5.8% |

続いて営業利益率等の指標です。かっこの数字は調整後の数字となります。

| 2019年第1四半期 | 2018年第1四半期 | 差異 | |

| 売上総利益率 | 32.8%(33.6%) | 34.8%(35.2%%) | -2%(-1.6%) |

| 売上高販管費率 | 18.1% | 18.6% | -0.5% |

| 営業利益率 | 14.7%(15.7%) | 16.0%(16.5%) | -1.3%(-0.8%) |

| 売上高当期純利益率 | 9.6%(10.4%) | 10.7%(11.0%) | -1.1%(-0.6%) |

前年同期比との比較で、売上高を除くすべての数字が悪化しているという状態です。

ゼネラルミルズは、営業利益の9割をマザー市場である北米市場で稼いでいる会社です。

主戦場の北米では、売上が2387万ドル(2.1%ダウン)、営業利益は548万ドル(2.8%アップ)、営業利益率は23.0%(1.1%アップ)と、数字だけ見ると利益(率)は前年同期比で高まっています。

また、アメリカでのゼネラルミルズのヨーグルト(ヨープレイ)の売上が新興メーカーChobani(チョバニ)に奪われ売上の低下が続いていましたが、ようやく低下がおさまってきました。

ヨーグルト製品の売上は、2017年度にマイナス19%、2018年度マイナス11%という状態でしたが、今四半期はほぼフラットでした。

CEOのコメント概要です。

- 2019年は幸先良いスタートだ。4四半期連続でorganic net salesが成長

- (買収したペットフード会社の)ブルーバッファローも順調で、売上高・純利益の2桁成長を期待

- 今回の予想を超えた調整後営業利益と調整後希薄化EPSの結果を踏まえると、順調に業績コミットメントを果たす過程の中にいる

【GIS】ゼネラルミルズの2019年度業績の見通し

以下の通年の見通しをあげており、今回の決算では見通しの修正はなくこれを維持しました。

- オーガニックな売上(ゼネラルミルズ単体の売上)は0~1%の上昇を予想。買収したブルーバッファローの売上を含めると、9~10%増加予想

- 調整後営業利益(為替一定下)は、2018年度の260億ドルから6~9%の増加予想

- 調整後希薄化EPS(為替一定下)は、2018年度の3.11ドルから0~3%ダウンを想定

決算を受けまたもや株価急落

市場は期待に充たない決算と見做しており、大幅に下落しています。

北米の売上が2.1%ダウンしたことによる売上げの低下が期待に充たないという評価のようです。

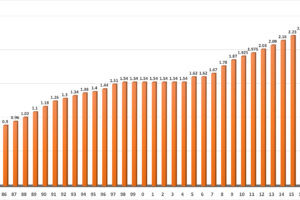

5日間チャートです。急落している所が決算発表になります。一時期10%近くも下落しました。

現在のバリエーションは、予想PER14.6、配当利回り4.4%となります(数字はSBI証券HPから引用)。

コメントを残す