先日の決算発表で前年より減収減益決算となり、連続増配が16年でストップしてしまったJTですが、まだまだリスク要因が存在しています。

JTの連続増配がストップ/ 国内たばこ事業はジリ貧で 2020年は配当性向90%へ【2019年通期決算】

それは、JTが抱える大量の「のれん」です。

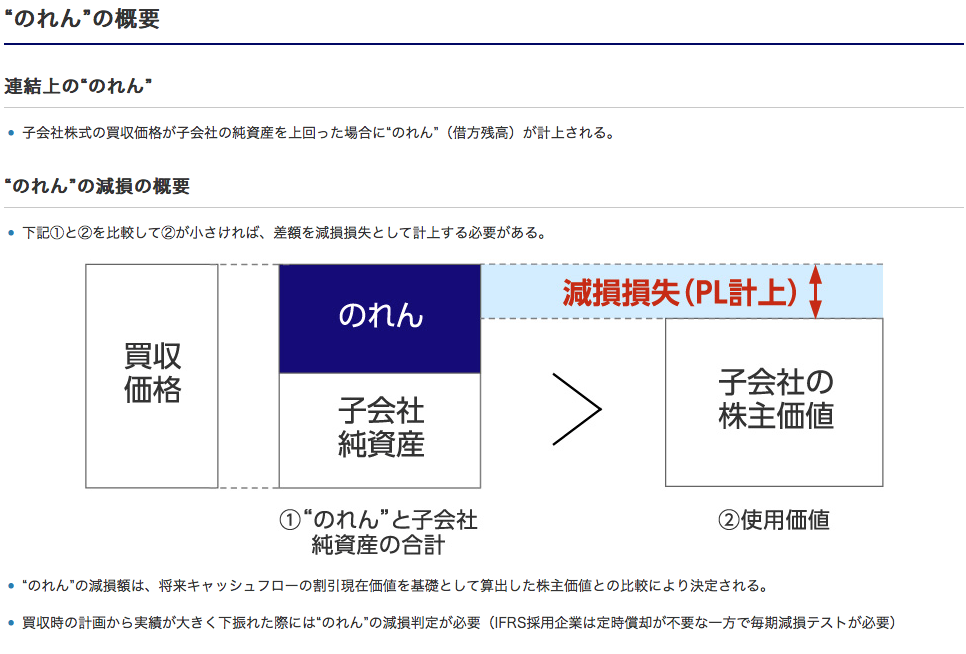

のれんとは、M&A(企業買収)のさいに発生するもので、買収先の企業の純資産の額を買収価格が上回る場合に、買収価格と純資産の差額が「のれん」となります。

簡単にいうと買収プレミアムの値段のことで、1000億円の純資産を持つ会社を1500億円で買収すると500億円分がのれんとなります。

通常企業買収する時は買収プレミアムとしてその企業が持つ純資産よりも高値がつくことが通常で、のれんは、その企業が持つブランド・商標・特許・ノウハウといった無形資産を反映したものと言われます。

プレミアムをつけて企業を買収すると、企業の貸借対照表(バランスシート)の無形固定資産の項目に、「のれん」が計上されます。

そして、買収価格が高すぎたり、買収した企業が予想に反して業績が低迷したりして、期待した投資額を回収できない事態となった場合、もはや当初の買収プレミアムの価値は買収先の企業にはないため、「のれん」の価値をバランスシートから減らす必要があります。

そのための処理が「減損」です。

減損処理すると、価値が無くなった分を特別損失として計上するため、会計上の利益に大変な影響を及ぼします。

何を言っているのか難しくてよくわからないという人は、下の解説を見ると少しはイメージしやすいと思います。みずほ銀行のHPに載っていました。

JTは非常にM&Aが多い会社です。しかも日本最強のM&A巧者です。

高値掴みの案件しか持ってこない使えない投資銀行やコンサルに頼らず、社内に専門のM&Aチームを設けていると言われます。

日本企業のM&Aといえば、海外企業を景気がいい時に無事高値で買収して買収後数年経過した後にやっぱそんな価値なかったわと失敗を認めてのれんの減損処理して赤字決算になって企業価値を減らすというのがおきまりの悲しいパターンです。

日本郵政とかキリンとか、減損でググると株主価値を棄損する買収事例がいくらでも出てきます。

例えば東芝はアメリカ原子力企業のウェスティングハウス・エレクトリックを5,400億円で買収しましたが、約3,500億円のプレミアムがついた値段で買収しました。

その後これを減損処理することになり利益を減らすのですが、その後の東芝の運命は記憶に新しいのではないでしょうか。

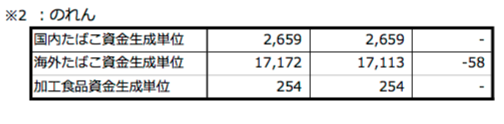

JTに話を戻すと、JTは「のれん」が約2兆円ほどあります。

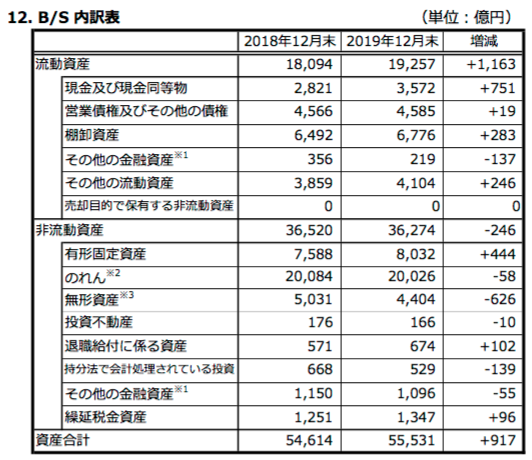

JTの2019年通期決算資料から、JTのバランスシートを載せます。

「非流動資産」にある「のれん」の項目を探してみてください。

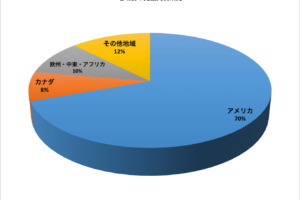

2兆円のうち、1.7兆が海外企業の買収、0.3兆が国内企業の買収からきています。

JTの総資産は約5.5兆円ですが、うち2兆が「のれん」ですので、なんと総資産の約37%が、買収した子会社の形のない買収プレミアムで占められているんです。

ワーストシナリオでいくと、この2兆円が将来の決算のどこかで特別損失として計上されて、一気にマイナス数千億の純損失の赤字決算となります。

JTの今年の純利益が3,500億円ですので、2兆円の減損処理だと1.65兆円の損失となります。

まさに時限爆弾です。

実際にのれんの減損処理で赤字決算を出し株価を急落させたアメリカたばこ企業の話をすると、マルボロを展開するアメリカ最大のたばこ会社であるアルトリアは、ついこの前に買収した電子タバコ企業のJUULに関して「のれん」を減損処理し、赤字決算となりました。

アルトリアは1兆円近くもの金額を減損処理しています。

アルトリアはJUUL減損による赤字決算も収益力には問題無し【2019年通期決算】

アルトリアがJUUL買収で減損処理したのは、高値掴みが過ぎた上に電子たばこの規制が入りさらに健康被害で訴訟も多数提起され買収当時想定された収益の期待可能性がもはやないというのが理由なので、従来の紙巻たばこの企業を買収しているJTとは事情は異なります。

今のところ、JTの決算を見ていると買収効果で海外市場ではたばこの販売数量が増加して売上にポジティブな影響が出ており、海外たばこ事業の売上高は慎重しています。

そのため、このまま事業が成長していけば所期の買収目的は達成しており、減損処理のリスクが顕在化することもありません。

ただ、想定よりも収益が伸びずに苦戦するようだと、この2兆円のうちのいくらかは減損処理して特別損失に計上しなければならなくなります。

JTに投資するということはこのような「のれん」の減損リスクも負っているということをしっかりと認識する必要があります。

増配が止まっても株価はそこまで下がりませんでしたので、市場はこの2兆円の「のれん」リスクについてはある程度は織込み済みだと思いますが、不意打ち的にくると、株価への影響も大きくなると想定されます。