配当利回りが6.5%を超え、日本の高配当株を好む投資家に人気の高い日本たばこ産業(JT)の2019年通期決算発表がありました。

内容は悪かったです。

たばこ事業トータルの成長により為替一定ベースの調整後営業利益はかろうじて前年を上回ったものの、売上・営業利益・純利益ともに前年を下回りました。

JTの中長期目標は、全社調整後営業利益の年平均成長率(為替一定)を、一桁台中盤から後半(5%〜9%)の成長をさせることです。

2019年通期決算は、この会社目標の不達という結果でした。

対前年比で減収減益で、16年間続いていた増配がついにストップしました。

決算内容を一言でいうと、ジリ貧の国内たばこ事業、好調な海外たばこ事業という対比です。JTのトレンドですね。

医薬と加工食品はたばこ事業と比べて比率が小さく影響も希薄なので、無視します。

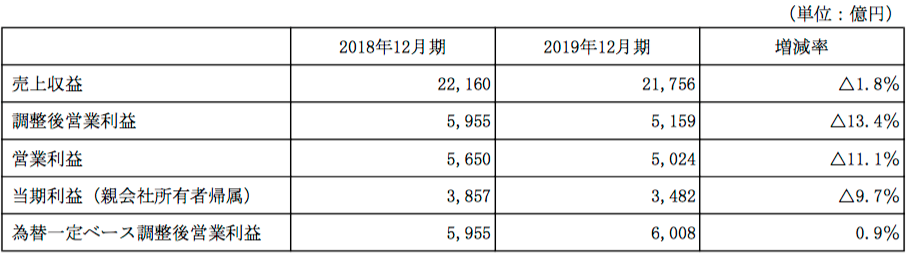

以下、JT決算資料からの引用で、2018年度の業績との比較表です。

EPS(1株あたり利益)は前年の215円から196円に減少しています。

国内たばこ事業はたばこ企業の必勝パターンが消滅

JTで特に厳しいのが、国内たばこ事業の衰退です。ここのところずっと厳しいです。

1番の心配の種です。

紙巻たばこの販売数量は前年比でマイナス7.9%です。

利益率は高いのですが、ジリ貧です。

調整後の営業利益は1,872億円で、対前年比で10.4%下落しています。

たばこ企業の必勝パターンといえば、需要の減少を、製品の値上げ効果が上回り、全体としては増益になるというものです。

プライシング効果が出荷数量の減少に勝ることで、利益を伸ばしてきました。

しかし、国内たばこ市場において、この常勝パターンが見られません。

逆に、紙巻たばこの販売数量の減少が、製品の単価上昇効果よりも影響が大きくなっています。

具体的に数字を出すと、紙巻たばこの販売数量減少による減益効果が-316億円である一方で、単価上昇による増益効果は272億円ですので、44億円分これでマイナスです。

米国No.1たばこ会社のアルトリアの決算を見ると、アメリカ国内では値上げによって販売数量減少を上回る利益を得ることができているのですが、このあたり日本市場の縮小のが早いのか、日米と違いがあります。

アルトリアはJUUL減損による赤字決算も収益力には問題無し【2019年通期決算】

加熱式たばこ(プルーム、アイコス)はむしろ早く規制された方が業界のため

JTの加熱式たばこといえばプルームですが、加熱式たばこも不調です。

前年比で174億円分営業利益を押し下げています。

加熱式たばこは期待するものというよりも、むしろたばこ業界全体のリスクとして捉えた方が良いと思っています。

利益が出ていないし、開発競争や販促費の競争で各社が消耗するだけになっていくような気がします。

従来のシェアの固定された紙巻たばこだけの世界の方が業界のためになるのではないか。

海外たばこ事業は好調

海外たばこ事業は好調です。数字だけ見ると調整後営業利益は前年比で11.4%downの3,408億円なのですが、要因は為替の影響が848億円マイナスに作用しているためで、事業自体は堅調です。

海外市場では力強い製品の値上げ効果と、買収による出荷数量上昇効果が表れています。

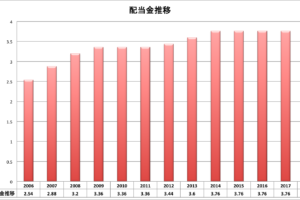

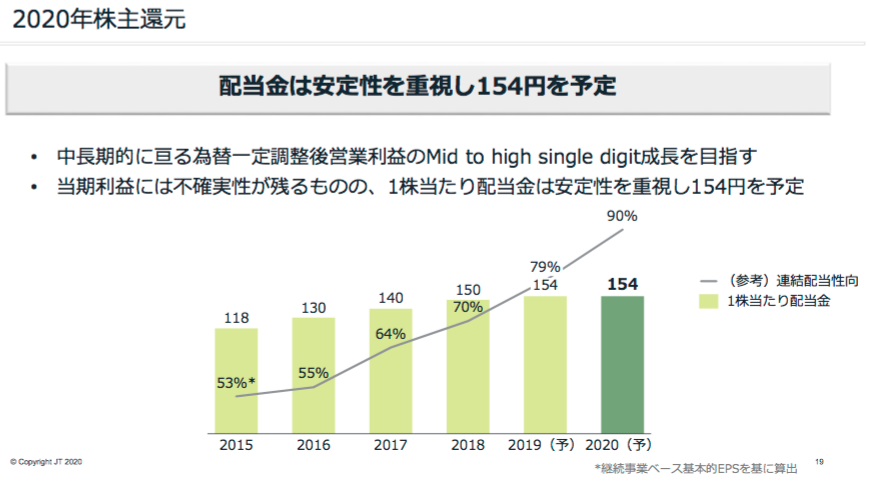

2020年は増配をストップ

残念ながら増配はストップしました。減配しなかったのはさすがというかなんというか。

2020年の予定配当金は1株あたり154円と2019年と同様です。

2020年の予想利益からいくと、配当性向はなんと90%となります。

アメリカ大手たばこ会社のアルトリアやフィリップモリスと比較するとJTはほんの数年前まではまだ配当性向には余裕がある状態でしたが、もう全く増配する余裕がありません。

下はJTの決算資料からの引用で、2015年からの配当金と配当性向の推移です。

これ以上の増配が厳しいという兆候は前の決算でも出ていました。

高配当株JTの連続増配はストップしてしまうのか?/ 下方修正の2019年度第3四半期決算

メガバンク3社から1,000億円の借入れ

JTは、2020年1月31日を実行日として、メガバンク3社から1,000億円の借入れを実施しています。

返済期限は2080年1月31日という、60年契約です。長すぎ。

そして、金利は変動金利(TIBORに基づく基準金利+スプレッド)です。

変動金利なので、金利上昇したら返済額も上昇しますね。

資金の目的は、既存有利子負債の返済と運転資金ということでした。

借金を返すために借金をしています。

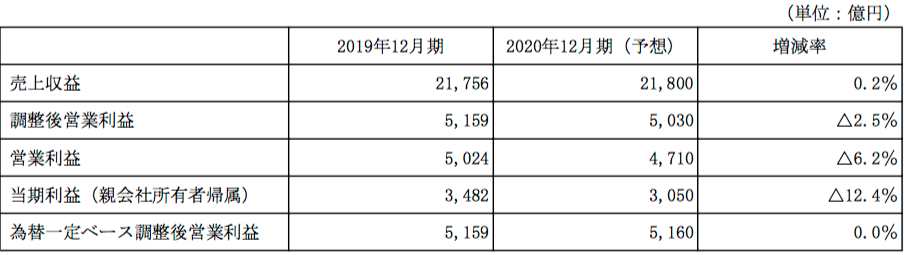

2020年の見通し~減収減益予想

2020年通期の業績予想ですが、さらなる減収減益予想です。

売上高はほぼフラットですが、営業利益と純利益は減少見込みです。

以下JT決算資料から抜粋します。

海外たばこ事業は堅調を維持しつつも、国内たばこと医薬、加工食品の減少により営業利益は押し下げられます。

2019年通期決算は減収減益という結果でしたが、本業の稼ぐ力には変わりはありません。

営業キャッシュフローは、前年度の4614億円から、5404億円へと増加しています。

たばこ事業による安定したキャッシュフロー創出が主因です。

ただ、配当性向の高まりからもはや増配を期待できず、逆に減配の懸念もあります。

また国内たばこ事業の衰退を見ると、成長性のある海外たばこ会社を買収しまくるJTの戦略は極めて合理性があるものであると理解できます。

そして、パイと収益が減少していく国内事業は、人件費を減らすために定期的な早期退職募集やリストラは避けられないのだろうなと思います。

三井物産の社長が、「新オフィスはもぬけの殻でいい」と、日本の新本社から海外にどんどん人材は出て行くべきと言いましたが、JTも、近いうちにグローバルヘッドクオーターを衰退市場国・東京から海外へ移転するかもしれませんね。

株価ですが、業績の伸びが見られないので、このまま低空飛行が続いていくと予想されます。

アメリカ企業の株主第一主義は崩壊するのか?JTの4Sモデルと一緒【ビジネス・ラウンドテーブルの声明文全訳付き】

JTが2.67%の増配を発表(配当金150円⇒154円) 2018年度決算発表

世界No.1のたばこメーカーを目指すJTが株主優待制度を存続させる理由がわからない

JTの株価が再度3000円割れ。ギリアド・サイエンシズとの国内ライセンス契約解消に向けて協議開始