11月1日にケチャップで有名なクラフト・ハインツ(KHC)が2018年度第3四半期決算を発表しました。

売上高はアップしましたが、販管費の増大による利益の下落が激しく、市場の失望を買う内容となりました。

株価は10%近く暴落しています。

売上高は市場予想を上回るも、EPSは市場予想に届かず

- 売上高は63.8億ドルとなり、アナリスト予想の63.1億ドルを上回りました。

- 調整後のEPSは0.78ドルとなり、アナリスト予想の0.81ドルを下回りました。

決算のポイント

- 買収・事業売却や為替の影響を除いたオーガニックな売上高は2.6%上昇しましたが、営業利益は30%下落、純利益は33%下落しました。

- 利益減少の原因は、商品の値下げ、原材料費や輸送費の増加といったコスト高、宣伝広告費や新製品への投下費用その他経費が拡大し利益を圧迫したためです。

- 売上総利益率は35%から33%に減少し、稼ぐ力が落ちています。

- 調整後のEBITDAは18.88億ドルから16.16億ドルとなり前年同期比で14.4%ダウンしています。

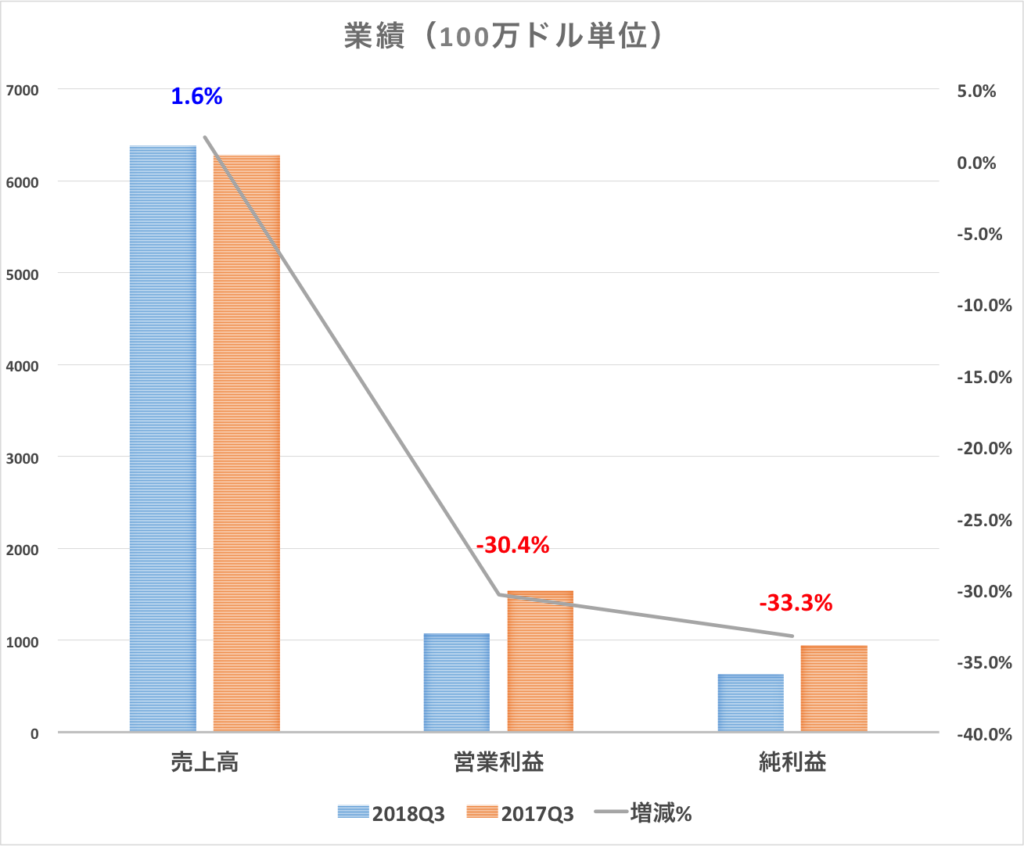

売上高・営業利益・純利益

2017Q3との比較です。売上高こそ1.6%増加しましたが、営業利益は30.4%の減少、純利益は33.3%の減少と利益の低下が著しいです。

利益を犠牲にして売上高を維持したような構図となっています。

トランプ税制の恩恵を受けてもこの下落率となります。

| 100万ドル単位 | 2018Q3 | 2017Q3 | 増減% |

| 売上高 | 6378 | 6280 | 1.6% |

| 営業利益 | 1070 | 1538 | -30.4% |

| 純利益 | 630 | 944 | -33.3% |

| 調整後EPS | 0.78 | 0.83 | -6.0% |

販管費が4億ドル近く増大し利益を圧迫

利益の低下の原因は、販管費の増加です。

2017Q3の販管費が6.65億ドルだったのに対して、今期は10.37億ドルと、4億ドル近くも販管費が上昇しています。

原材料コストの上昇、新製品への投資、マーケティング費用などの費用が増大していることが原因です。

低迷が続いている現状を打破しようともがいている状況でしょうか。

クラフト・ハインツのCEOは、これら費用の増大はあくまで偶発的なものであると述べています。今後継続的に販管費が増大することで利益が圧迫され続けるのではなく、あくまでもたまたま一時的に将来への投資額が上昇したり、その他経費が上昇した結果になったということで、今タームの投資が将来への確固たる収益成長に実を結ぶとしています。

とても怪しいです・・。同じ加工食品会社で株価絶賛低迷中のハーゲン・ダッツを作っているゼネラル・ミルズのCEOもいつかの決算で内容は違えど今は低迷しているけど将来は大丈夫だみたいなことを言っていて、結果その次の決算でまた株価が暴落していたので、CEOのコメントは真に受けることはできません。

市場もそう捉えているから、構造的な問題で収益体制が低迷しているとみなして株価が暴落したのでしょう。

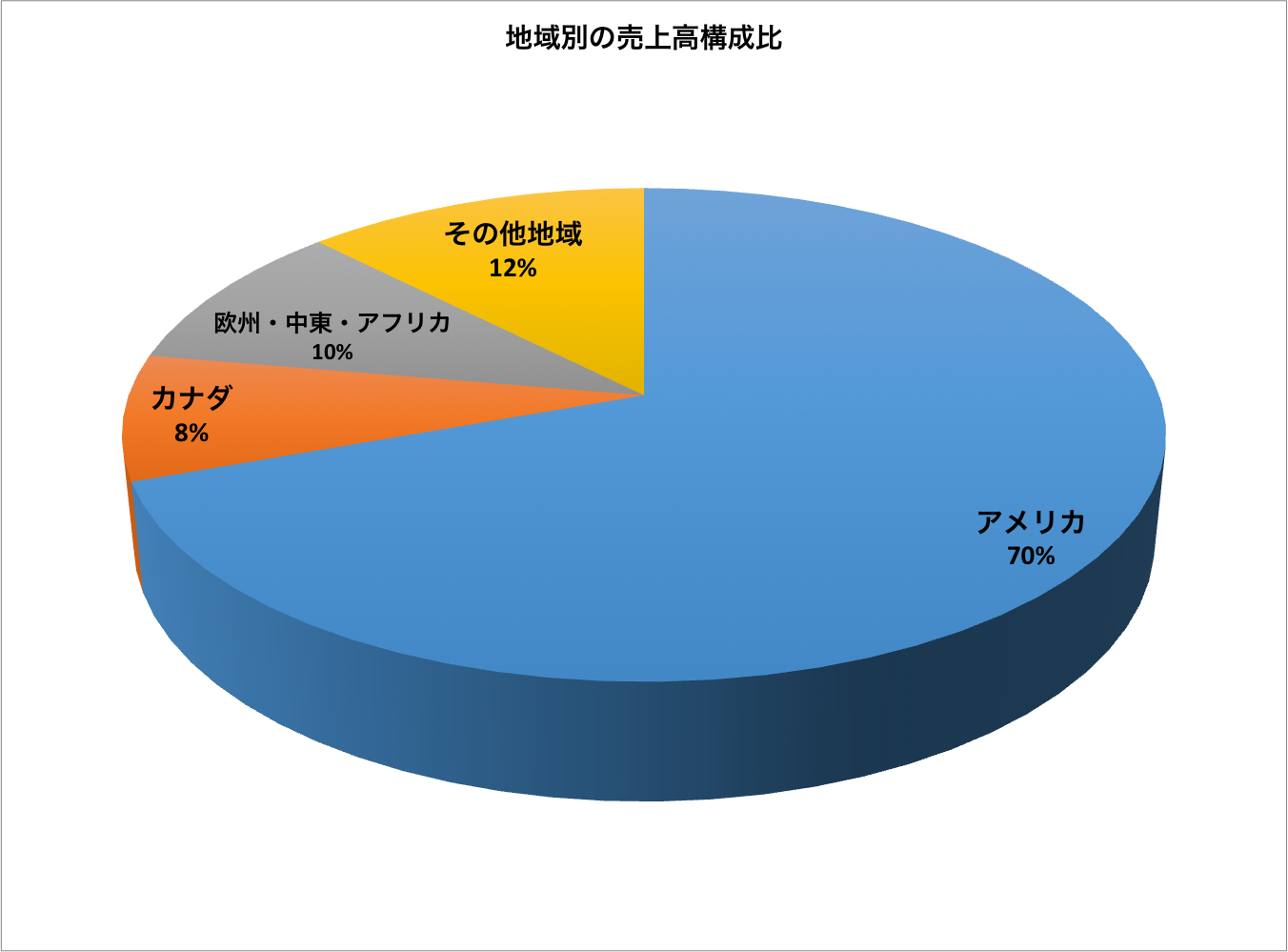

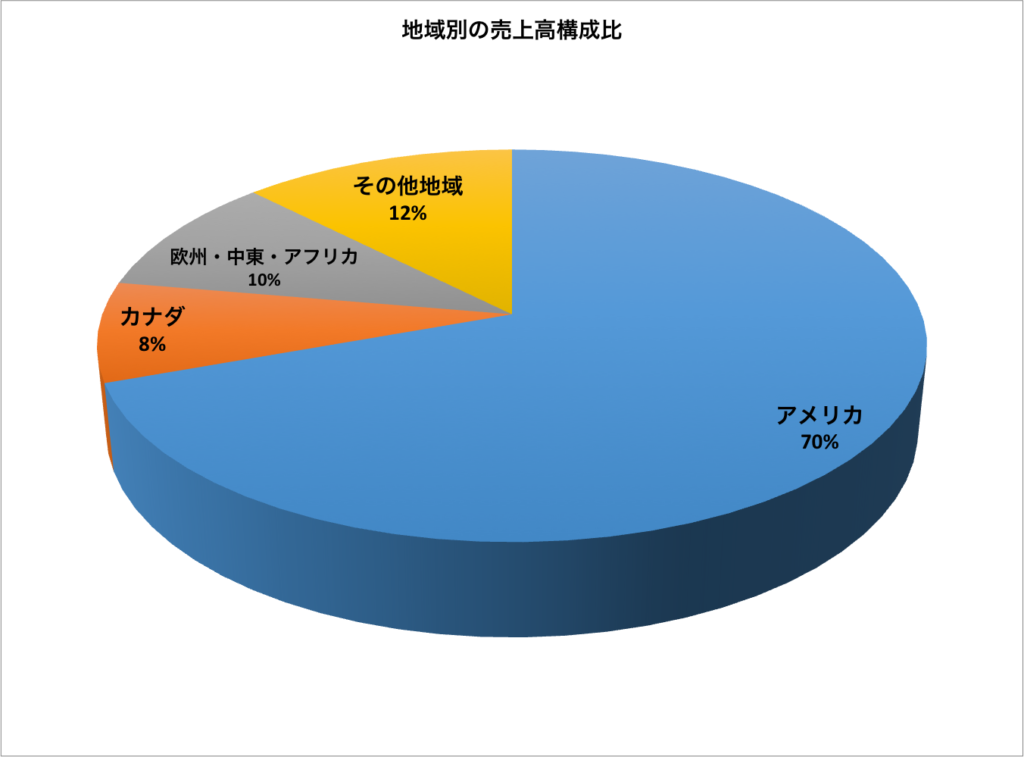

市場別の売上高と調整後EBITDA

クラフト・ハインツの地域別の売上高です。母国市場アメリカの売上が7割を占めています。

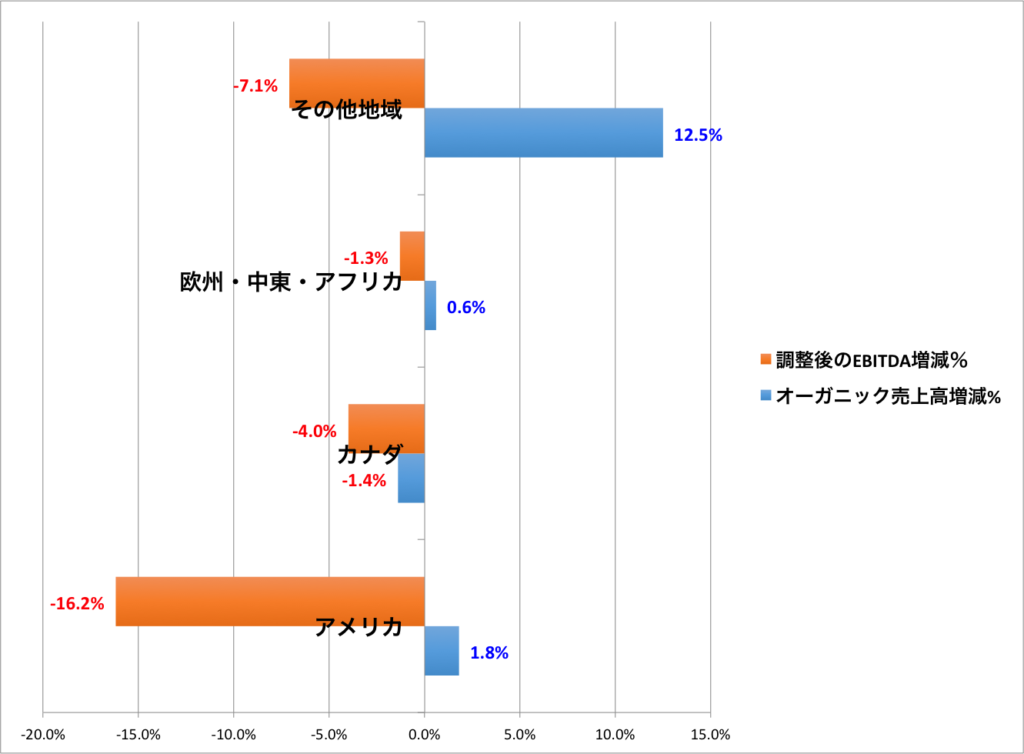

次に、マーケット別における、買収や事業売却・為替の影響を除いたオーガニックな売上高と、調整後のEBITDAの対2017Q3比での増減%を示したグラフです。

売上高だけ見れば、アメリカは+1.8%、欧州・中東・アフリカは+0.6%、その他地域は+12.5%と、カナダの−1.4%を除けばアップしています。

最大市場のアメリカでは、商品の値下げの実施により売上高が2%ほど押し下げられています。ただ、主要なブランドカテゴリーにおいて消費者の需要が値下げを相殺しています。需要は3.8%ほど伸長しました。

もっとも、売上高を上げるためのコスト増加はここでも見て取れ、調整後のEBITDAの数字を見てみると、主戦場であるアメリカは−16.2%と低迷著しいです。

カナダ−4.0%、欧州・中東・アフリカ−1.3%、その他地域−7.1%と、すべての市場で数字は低迷しています。

配当利回りは5%の大台間近へ

冴えない決算発表を受けて、株価は前日比マイナス9.73%の大幅な下落です。

この下落を受けて、配当利回りは4.93%と5%を超えそうな勢いです。

クラフト・ハインツの1年チャートです。

(出典:SBI証券)

凄まじい下落っぷりです。

年初来の高値からは40%ほど暴落しています。

ユニリーバへの1430億ドルの買収提案をし株価100ドルが間近だったみんなの憧れの「ザ・バフェット銘柄クラフト・ハインツ」だったキラキラしていたあの頃が遠き昔に感じてしまいます。

プライベートブランドの脅威とか若い世代が健康志向になって加工食品を敬遠しているとかアメリカの伝統的な食品会社にはネガティブなことがいろいろと言われていますが、同じような日本の食品会社は総じて株価が高くPBブランドの影響とかそんなに受けていない印象を持っているので、どうも腑に落ちないところはあるのですが、販管費の増大具合を見ると稼ぐ力は削がれています。

僕は詳細な銘柄分析をする能力がありませんが、クラフト・ハインツのような歴史ある超優良銘柄は、経験則的には危機を乗り越える期待値の方が高いと思っているので、どうしても下がったら投資妙味が出てきたと考えてしまいます。

関連記事

旧バフェット銘柄のIBMも決算で大幅に下落し、その後も低迷を続け今や配当利回り5%の高配当銘柄となっています。

IBMの2018Q3決算〜市場は失望し株価大幅下落もインカム投資家は売る必要なしか

ここのところ毎回決算でコケているハーゲンダッツの会社、ゼネラル・ミルズの直近の決算です。

【GIS】ゼネラルミルズが2019年度第1四半期決算を発表し株価急落

クラフト・ハインツが1430億ドルで買収しようとしたP&Gに次ぐ日用品メーカーの雄、ユニリーバの直近の決算です。

【UN】ユニリーバの2018Q3決算〜新興国の売上は堅調に推移〜基調的売上高は市場予想を下回る

コメントを残す