バフェット銘柄のコカ・コーラが配当金の増配を発表しました。

これで58年連続増配となります。

気になる増配率ですが、従来の1株あたり$1.60から$1.64にアップと、2.5%になります。

昨年は2.6%くらいの増配率だったので2年連続してアメリカのインフレ率と近しい数字の増配率で、もう物価ベースだと実質的に連続増配はほぼ止まっていると見たほうが良いのではと思います。

30年来で過去最低増配率をまた更新しました。

日本の大企業のサラリーマンの年平均昇給率が3%ほどなので、昇給率を下回る増配率です。

僕の給料の昇給率よりも低い増配率です。配当王の名が泣きます。

コカ・コーラの過去30年の配当金・増配率の推移については以下をご覧ください。近年の低迷具合が一目瞭然です。

【56年連続増配の配当王】バフェット銘柄代表格コカ・コーラの過去30年間の配当金・増配率推移の歴史(1989年~2018年)

【KO】コカ・コーラが2.6%増配で57年連続増配も過去30年で最低増配率を記録

2019年通期のEPS(1株あたり利益)が$2.07なので、2020年のEPSが今年と同じだとすると(会社ガイダンスでは上昇予定です)、配当性向は約79%となります。

増配率は冴えませんが、株価は絶好調で過去最高値を更新中です。

僕はコカ・コーラに投資していますが、安定して配当金もらえればいいやと思っていて株価に興味がなかったのですが確認したらいつの間にか含み益が50%になっていました。

コカ・コーラは2019年の通期決算も非常に好調でした。

通年の業績と前年比較を載せます。単位は100万ドルです。

| 2019年 | 2018年 | 増減率 | |

| 売上高 | 37,226 | 34,300 | 9% |

| 営業利益 | 10,086 | 9,152 | 10% |

| 純利益 | 8,920 | 6,434 | 39% |

| EPS | $2.07 | $1.50 | 38% |

(コカ・コーラ決算資料より)

見ての通り増収増益決算となります。

純利益とEPSの伸びが異常ですが、おそらく2018年の数字は何らかの特殊要因で低くなっているのだと思われます。

買収効果を除く本業のオーガニックな成長で見ると、売上が6%上昇しています。

また特殊要因を除いた比較でも、前年から営業利益は13%上昇し、収益力が高まっています。

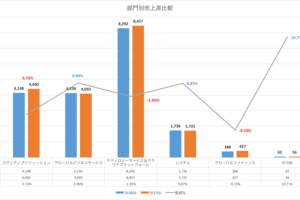

収益性が強まっているのは各リージョンごとの売上・営業利益を見ても表れています。

以下は、各地域での売上高・営業利益・出荷量の対前年増加率(オーガニックかつ為替一定ベース)です。

| 売上高 | 営業利益 | 出荷量 | |

| 全体 | 6% | 13% | 2% |

| 欧州・中東・アフリカ | 5% | 9% | 2% |

| ラテンアメリカ | 13% | 17% | 1% |

| 北米 | 3% | 5% | 0% |

| アジア | 5% | 3% | 5% |

(コカ・コーラ決算資料より)

すべての地域において、前年よりも売上・営業利益・出荷量が上昇しています。

需要が増えて利益も増えてと、グローバルで堅調です。

また、注目すべきなのは、出荷量の伸び以上に売上高・営業利益が伸びていることです。

これが意味しているのは、製品の値上げ効果やコスト削減といった合理化の効果が出荷量を上回って数字にポジティブにあらわれているということでしょう。

本業の力強さを物語っています。

会計上の利益だけではなくて実際の現金の動きも見てみると、本業の力強さを表す営業キャッシュフローが104億ドルと、前年の76億ドルから37%も増加しています。

投資キャッシュフローを見ると企業買収に55億ドルほど使用していますが、これはイギリスのコーヒーチェーンのコスタ買収の費用かなと思います。

【KO】コカ・コーラがイギリスコーヒーチェーンのコスタ(Costa)を5600億円で買収〜総合飲料メーカーになるためのコーヒー市場進撃への足掛かり

また、財務キャッシュフローの動きを見ると、230億ドルの社債を発行して資金を調達するとともに、248億ドルの借金を返済しています。

財務に疎いのでそれが意味するところがよくわかりません。利率が低い社債を発行して利率の高い借入金を返済することで資本コストを下げたということでしょうか。

企業買収で現金は流出

買収に55億ドルほど資金を使用している関係で、フリーキャシュフローから財務キャッシュフローを引いた2019年度の現金は25.8億ドルほどマイナスです。

そのため、現預金が93億ドルから65億ドルに減少しています。

ただ、2020年度に大きな買収をしなければ、コカ・コーラのキャッシュを稼ぐ力を考えるとすぐに再度まかなえる金額になります。

総還元性向は87.7%

配当金の支払いが68億ドルで自社株買いが11億ドルですので、合わせて79億ドルを株主還元に使用しています。

純利益が90億ドルですので、配当と自社株買いを合わせた総還元性向は87.7%にも及びます。

稼いだ金をほとんど株主に還元しています。

こんなに株主還元しなくていいから、成長性のある飲料会社を巧みに買収して事業成長を加速させて欲しいと思わないこともないです。

2020年度は5%の売上UP予想

2020年のガイダンスを見ると、為替一定ベースの本業の成長(買収除く)は5%の上昇を予定しています。

non-GAAPのEPS(1株あたり利益)については、7%UP予想です。

少し前まではコカ・コーラも業績が低迷していてアップアップ状態だったように記憶していますが、こんな短期間で企業の風向きって好調に変わるものなんですね。

P&Gもプライベートブランドの伸長で悪影響を受けて業績は低迷し株価はだだ下がりでしたが、今はすっかり業績好調で株価も好調なので、企業の業績の変化というのは波があって本当に生き物のようだなと感じます。

そして過去追いの分析でコカ・コーラやP&Gの業績低迷に懸念を抱き低迷期に売ってしまえば現在の好調な株価パフォーマンスの恩恵を受けることはできないのですから、KOやPGの復調具合を見ていると、歴史ある優良企業は低迷しても復活する蓋然性が高いという経験則に依拠してホールドが正解だと感じてしまいます。

もちろん中にはひたすら低迷する企業もあるでしょうが、そこはアクチュアリー的発想というか、全体としての平均期待値がプラスになれば良い話なので。

となると、大多数の個人投資家にとって必要なのは決算書を読み込んで銘柄をしっかりと分析することではなく、一時的な低迷期に入って株価が下落しても動揺せずにそれを乗り超える強靭な精神力・不動心・鈍感力・無関心力・株価のデジタルの数字の推移以外にもっと夢中になれる存在を見つけること、です。