10月31日にJTが2018年第3四半期決算を発表していますので、内容を確認してみました。

国内たばこ事業の紙巻たばこの需要が想定より落ちず、海外たばこ事業が好調な数字を出しており、総じて良い内容の決算だったと思います。

JTの2018Q3決算ポイント

- 売上高、営業利益ともに前年同期比アップ

- 主力の海外たばこ事業は値上げ効果で成長

- 国内たばこ事業の需要は想定より減少せず

- 2018年通期の調整後営業利益の見通しを上昇修正するも、為替のネガティブインパクトにより財務報告ベースの売上収益・営業利益・純利益を下方修正

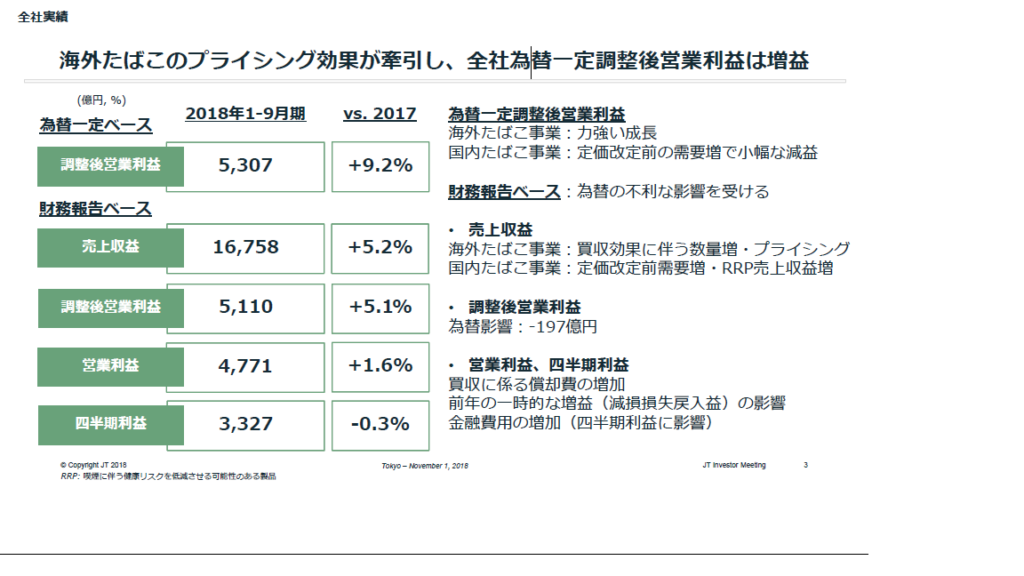

全社実績概要は下のJT決算資料のようになります。

(出典:JT決算資料)

売上高・営業利益・純利益

2018年1月1日から9月30日までの会計ベース数字の売上高・営業利益・純利益の数字です。

売上高は5.2%アップ、営業利益は1.6%アップしています。

純利益が-0.3%減少しているのは、買収による償却費の増加と、前年の一時的な増益(減損損失戻入益)等の影響です。

| 百万円単位 | 2018Q3 | 2017Q3 | 増減率 |

| 売上高 | 1,675,819 | 1,592,899 | 5.2% |

| 営業利益 | 477,093 | 469,668 | 1.6% |

| 純利益(株主帰属) | 332,686 | 333,698 | -0.3% |

セグメント別売上高

今タームのJTのセグメント別の売上高です。

国内たばこ28%、海外たばこ60%、医薬5%、加工食品7%となります。海外たばこ事業が売上高の過半を構成しています。

国内たばこ事業は紙巻たばこ販売数量を上方修正

ポジティブ要因として紙巻たばこ販売数量の上昇修正とコスト削減、ネガティブ要因として、予想にまったく到達しない加熱式たばこの販売数量です。

紙巻たばこの総需要がJTの想定よりも減少しませんでした。

2018年の販売数量は総需要が13%台前半の減少で、JTは12%台前半の減少となっています(もともとはJT販売数量は14%台前半の減少を想定予想していた)。

加熱式たばこセグメントでのJTの市場占有率は通期で21%を予想しています。販売数量が28億本となり、前回見込みの40億本には未達です。

加熱式たばこ市場自体の成長が当初予定より鈍化していますが、JTは追加製品を順次投入していく予定です。

Ploom TECH(低温加熱型)、Ploom TECH+(低温加熱型)、Ploom S(高温加熱型)といった製品を市場投入するようです。

紙巻たばこもがんばってください。

海外たばこ事業は値上げ効果が牽引

海外たばこ事業は堅調です。利益創出の牽引役を果たしています。

海外たばこの通年の為替一定調整後営業利益を対前年比20%上方修正(前年は27.47億ドル)し、37.70億ドルとしています。

下の図を見るとわかるのですが、販売数量の需要は減少しつつも、それを大幅に上回る製品の値上げ効果によって収益が伸びています。需要が落ちてもプライシングで相殺する。たばこ事業の強みです。

(出典:JT決算資料)

通期の見通しの下方修正

2018年下期に為替のネガティブな影響が拡大するという理由で、業績数字を下修正しています。

- 売上高予想を2兆2400億円から2兆1900億円へ減額修正

- 営業利益を5410億円から5320億円へ減額修正

- 純利益を3770億円から3700億円へ減額修正

ただし、為替一定ベースでの調整後営業利益は、6240億円と前回より170億円上方修正していますので、あくまで為替という外部要因の影響であり本業は順調です。

為替一定ベースの調整後営業利益を上方修正した理由は、海外たばこ事業の底堅い需要推移と追加の値上げ効果、国内たばこ需要の紙巻たばこの販売数量を上方修正したためです。

現在の株価

2810円まで下落していおり、配当利回りは優に5%を超えています。

- 予想PER:13.6倍

- 実績PBR:1.88倍

- 配当利回り:5.3%

(SBI証券HPの数字を引用)

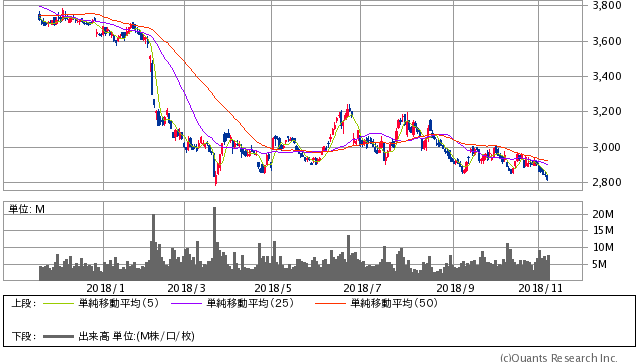

JTの1年チャートです。

(出典:SBI証券HP)

2月の決算内容が嫌気されてジェットコースターのごとく急落し、その後も低迷が続いています。

すぐに上昇していくかと思っていましたが、今は2800円から3200円のレンジで動いています。現在の株価はちょうどレンジのあたりです。

僕は急落してしばらくたったあとに何回か買い出動しておりますが、絶賛含み損中です。

5%以上の増配を続けてくれれば文句はないので、引き続き増配を期待してホールドです。

関連記事

JTの前回の決算内容です。減収減益決算でした。

【JT】日本たばこ産業の2018年第2四半期決算〜海外たばこ事業伸長も国内は減収減益が続く〜2020年末に加熱式たばこのカテゴリーシェア40%へ

JTは3000円を超えたと思ってもすぐ3000円を割ってしまう展開が続いています。売上構成比5%しかありませんが、近年はずっと赤字事業だった医薬事業が地味に好調です。

JTの株価が再度3000円割れ。ギリアド・サイエンシズとの国内ライセンス契約解消に向けて協議開始

JTのような日本の高配当株は配当権利落ち日に配当利回りを超える下落をすることが多いです。空売りすれば簡単に儲かりそうだと思いつつもまだ実施したことがありません。

【JT】日本たばこ産業が配当権利日後にどれだけ下落したか確認

株価が上向くかと思われた時期もありました。

たばこ産業をなくすと規制当局側とたばこ研究者に失業者が出るので、無くならないと思います。

コメントを残す