マスターカード(MA)が新型コロナ・ウイルスの影響を踏まえて2020年第1四半期の売上高と営業費用の見通しに関するプレスリリースを出していたので確認しました。

株価への影響を書くと、本記事を書いている現在でマスターカードの株価は爆上げしています。

本日はNY株式市場は爆上げしているので地合いも良いのですが、おそらく今回のプレスリリースの記事が好感されているという理由も寄与していると思われます。

COVID-19の影響で企業が倒産するとか売上が破滅的になるとかGDPが30%下落するとか暗いニュースばかりですが、マスターカードの売上見通しは前年同期比でマイナスにならないばかりか、プラスになる想定です。

以下、会社のアナウンスの抜粋です。

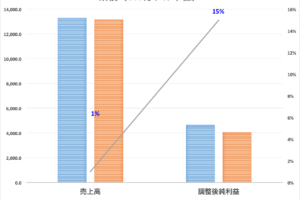

- 第1四半期の売上高は、一桁台前半のレンジでの成長(non-GAAP、為替一定ベース、買収含まないオーガニック成長)

- 営業費用は、一桁台前半〜半ばのレンジでの増加

ダウやS&P500が直近高値から30%以上暴落する中で、マスターカードもボコボコに売られていました。

経済が縮小しお金の流れが停滞すればそれに応じてクレジットカード取引も縮小しますので、クレジットカード会社は今回のコロナ・ショックを直接に受ける会社となります。

業績にも相当の影響が出ると織り込まれていたと想定されます。

企業が操業をストップしたり、外出禁止令が出て人の移動や物の流れが制限され経済活動の停滞が織り込まれていたところで、それでも売上は前年同期比でプラスを維持できるという、ポジティブサプライズな内容ではないでしょうか。

内容自体は、前回のアナウンスからの下方修正になります。

新型コロナ・ウイルスがパンデミックになる前の2020年2月24日に発表した時には、第1四半期の売上高は10%弱のUPを想定していたため、それと比較すると数字自体は下がっています。

しかし、いかんせんそれ以上に株価が下がりすぎていました。

現在マスターカードの株価は14%上昇しており、ライバル会社のビザも同じように上昇しています。

マスターカードが売上マイナスにならないなら、当然同業のビザも同じような結果になるだろうと連想されるでしょう。

実態経済の悪いニュースばかりが流れる中で、個別企業の予想よりも力強いニュースが流れると、励まされます。

それが自分の持ち株ならばなおさらです。

今回のコロナ・ショックの渦中で、僕はマイクロソフト、ビザ、マスターカードに投資をしています。絶好の機会だと思っています。

もちろん全銘柄含み損状態ですが、株数をもっと増やしたいので、株価が低迷し続けてほしいなと思う一方、含み損が膨らむと心理的には辛くなります。でも上がるならもっと買ってから上がってほしいという我儘な気持ちです。

今回のアナウンスによる株価上昇は、「ほっとしてがっかり」という複雑な心理状態を導きました。

ただ、アメリカやヨーロッパでCOVID-19の本格的な影響が生じてきたのは3月に入ってからなので、時期的に第1四半期(1月〜3月)に本格的な影響を与えるというわけではないことには注意が必要でしょう。

企業の経済活動の停止や自粛社会の定着、人や物の移動の制限の実態経済への影響が本格化するのはこれからであり、第2四半期以降に劇的にネガティブな影響を与える可能性も相当程度あると構えておく必要はあります。

そんなこと言っても買い80%のスタンスなので、ダウがサーキットブレーカーになるごとに1株追加投資していこうと思っています。

ダウ1000ドル超暴落の中、VISAとMastercardに新規投資

マイクロソフトに新規投資とディズニーに配当再投資/ 再びNYダウ1000ドル暴落