6月28日に、持ち株のスパイスメーカー、マコーミック(McCormick)が2018年の第2四半期の決算発表をしました。

前年同期比と比べて、売上は19%アップ、営業利益は51%アップ、調整後EPSは24%アップと、すべて二桁以上の上昇を示し、文句のつけようのない素晴らしい四半期決算でした。

好調な決算発表だったため、株価は10%以上上昇しています。アナリストの予想数値まで確認していませんが、この上昇を見るとすべて予想値を上回っているのでしょう。

マコーミックのプレスリリースを確認してみました。以下のようなサマリーがあります。

1 Sales rose 19% in the second quarter from the year-ago period. In constant currency, the company grew sales 16%, with strong results in both the consumer and flavor solutions segments.

2 Operating income was $192 million in the second quarter compared to $133 million in the year-ago period. Adjusted operating income was $208 million, a 51% increase from $137 million in the second quarter of 2017, and a 48% increase in constant currency.

3 Earnings per share was $0.93 in the second quarter as compared to $0.79 in the year-ago period. Adjusted earnings per share rose 24% to $1.02 from $0.82 in the year-ago period.

4 McCormick reaffirmed its 2018 sales, operating income and earnings per share guidance.

(出典:マコーミック社HPのプレスリリース)

ポイントを翻訳していきます。

1 売上は前年同期比と比べて19%アップ。為替変動を考慮しなければ、消費者セグメントとフレーバーソリューション(これ何て訳すのが適切なのでしょうか?)セグメントの両者の強い結果を受けて、16%の売上成長となった。

2 営業利益は、前年同期の133万ドルと比較して、192万ドルとなった。調整後営業利益は、208万ドルであり、2017年の第2四半期の137万ドルから51%の上昇。為替変動を考慮しなければ48%の上昇。

3 EPSは前年同期の0.79ドルから0.93ドルとなった。調整後EPSは、前年同期の0.82ドルから24%アップの1.02ドル。

4 マコーミックは、2018年の売上・営業利益・EPSのガイダンスを再確認した。

マコーミックのプレスリリースを基に前年同期と比較して結果を示しました。

| 2018年第2四半期 | 2017年第2四半期 | 前年同期比上昇率 | |

| 調整後営業利益 | 207.9万ドル | 137.3万ドル | 51.4% |

| 調整後営業利益率 | 15.6% | 12.3% | 26.8% |

| 調整後純利益 | 135.9万ドル | 103.4万ドル | 31.4% |

| 調整後EPS | 1.02 | 0.82 | 24.4% |

マコーミックの好決算は、前年に42億ドルで買収したイギリスのレキットベンキーザー・グループの食品事業の売上が大きく寄与しています。同社が持っていた、「フレンチマスタード」や「フランクス・レッドホットソース」といった商品群の売上です。

マコーミックは買収によって成長を加速してきた会社であり、買収戦略に長けた会社という評価のようです。

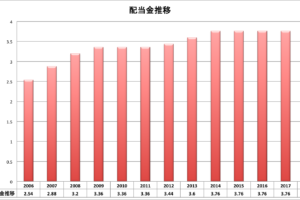

アメリカ株投資を本格的に初めてマコーミックという会社の存在を知って以来、投資したくてたまりませんでした。ただ、PERが常に20を超えていて、配当利回りも2%前後と低かったので高配当株を好む自分はなかなか手が出ませんでした。

ウォッチリストに入れて毎日値動きを見ていたのでよく覚えているのですが、ちょうど1年前にこの買収を発表したときは、株価が10%ほど急落し、100ドルから90ドルくらいまで下落していました。マコーミックの急落を見て何事かと思いニュースを検索し、買収が原因だと知りました。市場からは高値の買収と思われたようですが、今となれば絶好の買い場を提供してくれた瞬間でしたね。投資では多数派の意見は当たらないことを実感します。勇気がなく90ドル台で飛び込めず、結局その後値を戻した100ドルを超えた単価で購入しています。今のところ永久ホールド予定銘柄です。

セグメント別に見ていくと、消費者セグメント(consumer segment)の売上は、前年同期比で20%、為替の影響なしで16%上昇しています。アメリカ大陸、ヨーロッパ(中東、アフリカ含む)、アジアと地域別に対前年同期比で見ます。

・アメリカ大陸では売上23%(為替の影響なしで22%)アップ。20%ぶんは「フレンチマスタード」や「フランクス・レッドホットソース」が売上アップの寄与による。

・ヨーロッパでは、売上14%(為替の影響なしで2%)アップ。

・アジア太平洋では、売上15%(為替の影響なしで7%)アップ。特に中国での売上が寄与。

もう1つのセグメントであるフレーバーソリューションセグメント(flavor solutions segment)の売上は、前年同期比で18%(為替の影響なしで15%)上昇しています。

・アメリカ大陸では、売上が23%(為替の影響なしで22%)アップ。うち17%ぶんは、レキットベンキーザー・グループのブランドの売上の寄与です。

・ヨーロッパでは12%(為替の影響なしで3%)アップ

・アジア太平洋地域では、5%アップ。但し、為替の影響なしだと2%の減少。減少の理由は、低いマージンビジネスと低価格が原因

フレーバーソリューションセグメントのアジア太平洋地域が若干芳しくないようなので、今後に期待したいです。

買収がすぐに好業績に結びつき、今回の四半期決算をとても頼もしく思います。

コメントを残す