まずは本日の金曜ロードショーで「カメラを止めるな!」を見てこの面白さを誰かと共有したいと思った人、あるいは騒ぐほどの面白さではないとニヒルに感じた人、まだ見てないけど録画してこれから見るという人は是非下の味のある批評記事を見てから本題の記事をご覧ください。

今度どこかの週刊誌に本批評記事が掲載される予定です(永遠の予定です)。

【映画批評】「カメラを止めるな!」を見てきたので極力ネタバレなしで感想を書きます

3月8日の日本株式市場は、日経平均が430円安となり久々の大きな下げに見舞われました。下落率にすると2%となります。

その中で気をはいた数少ない銘柄が積水ハウスです。

積水ハウスが3月7日に2019年1月期の決算発表を行い、併せて来期2020年1月期の業績予想を発表しました。

決算内容は売上高はフラット、営業利益・経常利益・純利益は減益という結果でしたが、来期の決算予想が増収増益、さらに増配(予定)であることを明らかにしたことで市場から好感された模様です。

増配から書くと、2019年1月期の79円から、2020年1月期は81円へと配当金額を増加させる予定です。

増配率としては、2.5%の増配予定となります。

あくまで現時点の「予定」の数字で、株主総会の決議で増配が決定したわけではないことに注意が必要です。

来期予想での配当性向(純利益に対する配当金支払いの比率)は40%ほどです。

積水ハウスは、中長期的な平均配当性向40%の株主還元を目標に掲げていますので、それに沿った数字となります。

なお増配率は、近年鈍化傾向です。

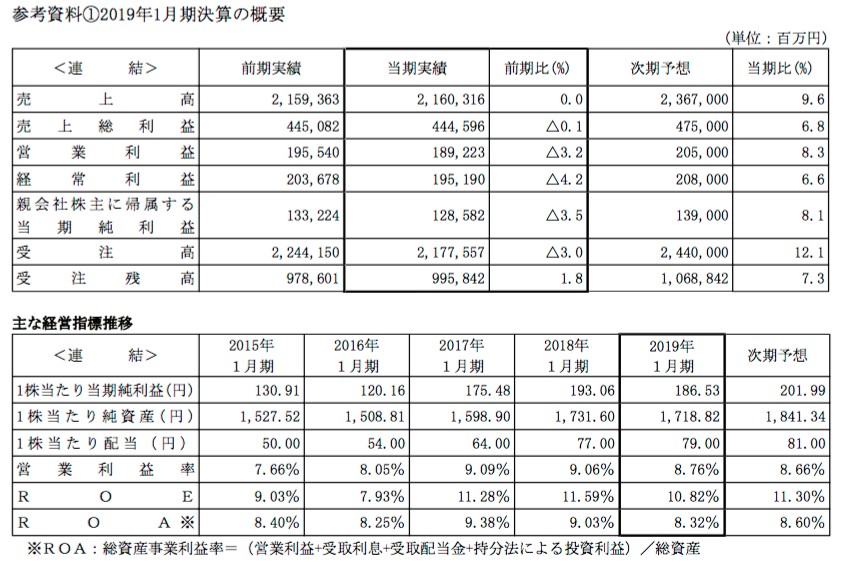

積水ハウスの決算資料から、各種数字の対前期比と来期予想、および主要経営指標推移の推移を記載した表を抜粋して載せます。

(出典:積水ハウス2019年1月期決算短信)

当期の減益の理由ですが、戸建住宅事業が前期の受注減少の受けたこと、賃貸住宅事業での受注減少による販売の伸び悩みなどがネガティブな影響を及ぼしています。

また、国際事業は売上高・利益に占める比率は全体から見ると大したこないのですが、今回も順調に売上(19.8%減少)、営業利益(45.1%減少)ともに減少しており、波があります。。

2020年1月期の業績予想については、売上高2兆3,670億円(9.6%UP)、営業利益2,050億円(8.3%UP)、経常利益2,080億円(6.6%UP)、当期純利益1,390億円(8.1%UP)という数字を出しています。

積水ハウスは、人口減少が加速し需要が減少する日本の住宅メーカーということで指標だけ見るとずっと割安に放置されている銘柄です。おかげで高配当株です。

住宅って、コカ・コーラよりも髭剃りよりもネットよりもスマホよりも生活必需品ではないですか。

積水ハウスは日本で最後か最後から2番目あたりに滅びる住宅メーカーだと思いますので、今後も期待しています。

現在のバリュエーションは、以下のようになっています。

- 株価:1709円

- 予想PER:9.26倍

- 予想配当利回り:4.62%

(SBI証券HPのデータより)

関連記事

積水ハウス(1928)の銘柄分析:業績・配当政策・配当金・増配率の推移と株主優待【配当利回り5%の高配当株】

積水ハウスが決算発表で将来業績予想を下方修正、併せて自社株買いの発表

1Q決算発表で株価急落の積水ハウスを100株買い増し〜配当利回り4%〜