積水ハウスが先日の1Q決算発表で減益決算を発表し、株価が急落していました。現在は決算発表での下落による底値から少し盛り返しています。

本日、100株追加投資をしました。取得単価は1920円ほどです。これで200株の保有となります。

結果論ですが、急落日当日に買っていれば、1800円台半ばの価格で買えたことになります。

もっと底値でしばらくヨコヨコするかと思ったのです、意外とあっさり戻り始めています。

実は新しいスマホを買いまして、キャッシュバックキャンペーンで5000円近く現金が戻って来たので、この5000円をただ金と考えて1900円台まで戻ってしまった価格での購入を正当化しました。高度な心理テクニックですね。

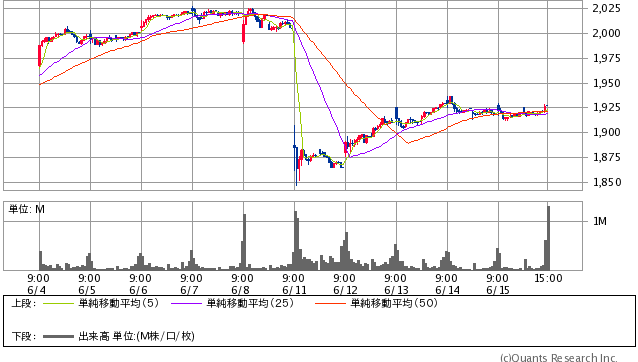

直近10日のチャートです。

(出典:SBI証券HP)

現在の指標

| 予想PER | 9.51倍 | 予想EPS | 202.7 |

| 実績PBR | 1.11倍 | 実績BPS | 1,731.6 |

| 予想配当利 | 4.1% | 予想1株配当 | 79~82 |

(出典:SBI証券HP)

単純に数字だけ見ると、とても安いです。

PERは10を割っており、予想配当利回りは4%を超えています。

買い増し理由

- 決算を受けての下落が過剰反応でよい買い場と判断

- 配当権利日が7月末日と近くいいタイミング

- 配当利回り4%超えの高配当株、株主還元に意欲のある日本企業で7年連続増配中

- 憧れの企業(積水ハウスのCM大好きです)

住宅事業ということで景気敏感株というイメージがありますが、赤字を出したのは、上場以来リーマンショックを原因とする2009年のみ(この年は約6割減配してます)という超優良企業です。

ここ数年はずっと右肩上がりの業績なのですが、その割には現在の株価は割安で放置されています。それだけ期待されていないのでしょう。利益成長が見込めないと思われているか、不況耐性がないと思われているか、両方なのかもしれません。

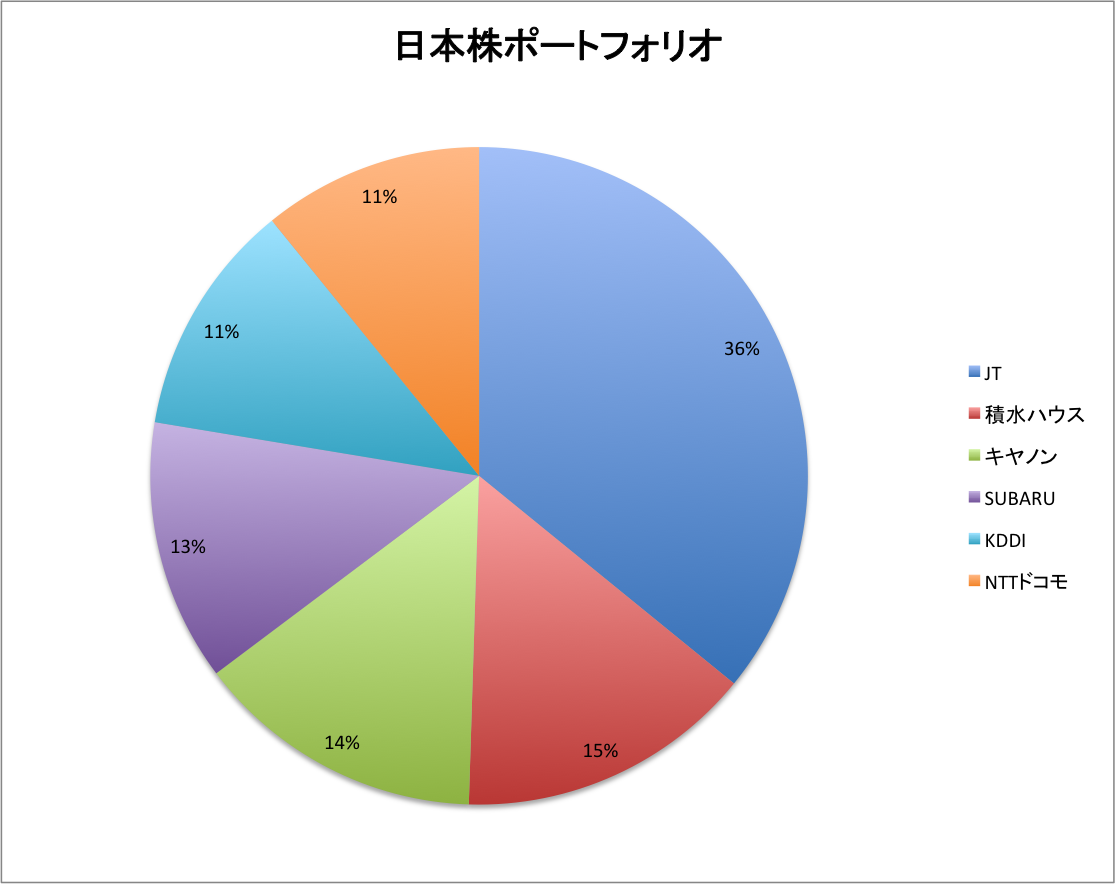

日本株ポートフォリオ

今回の積水ハウスへの追加投資により、以下のような構成となりました。

すべて高配当株で構成されています。JTの割合が1番大きいです。

僕のポートフォリオは、保有するアメリカ株、中国株合わせても、JTが1番割合が大きい銘柄となっています。最近はJTの株価が上昇を始めており、よい傾向です。

| JT | 945,000 |

| 積水ハウス | 385,000 |

| キヤノン | 375,200 |

| SUBARU | 338,900 |

| KDDI | 303,800 |

| NTTドコモ | 285,850 |

| 合計 | 2,633,750 |

コメントを残す