売上高が2兆円を突破し、5期連続で最高益を達成中という積水ハウスの事業内容、業績推移や各種指標・配当政策・配当金の推移・増配率・配当性向・株主優待・過去30年チャートなどについて調べました。

ハウスメーカーの中では大和ハウスに次ぐ売上高2位となる言わずとしれた日本の住宅事業メーカーの雄となる会社です。

自分は200株投資中という状況となります。

事業内容

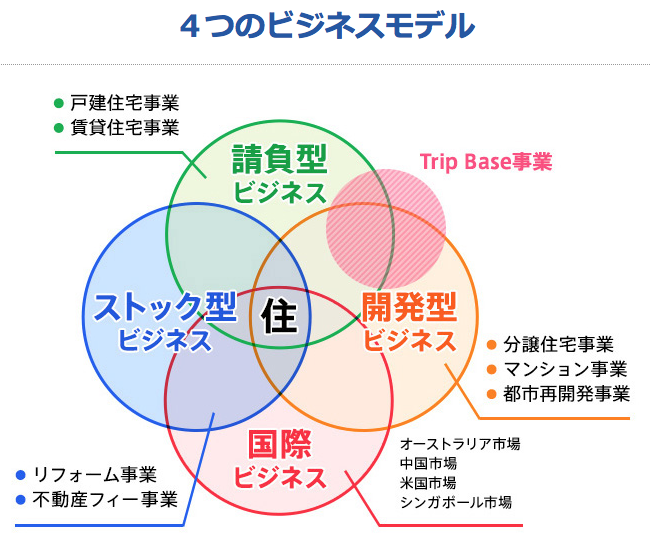

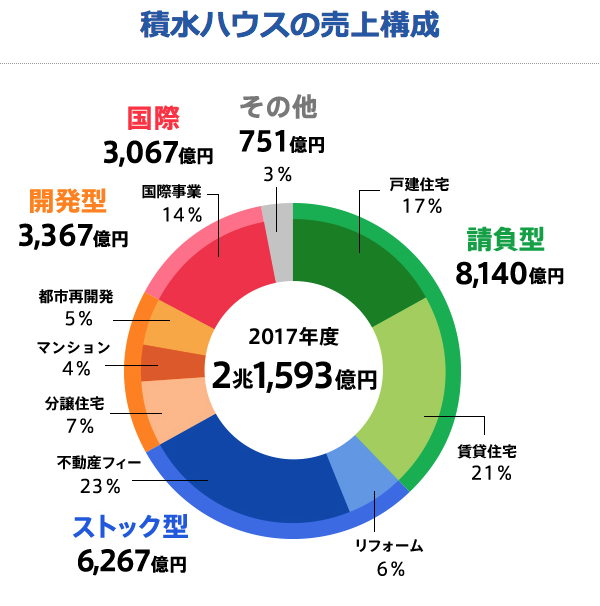

積水ハウスの事業は、4つのビジネスモデルに分かれています。

- 請負型ビジネス:土地に戸建住宅や賃貸住宅の建築を請け負う事業で、積水ハウスのコア事業です。売上構成比が最も大きいです。

- ストック型ビジネス:住宅のリフォーム、不動産の転貸借による賃貸住宅経営サポートです。

- 開発型ビジネス:土地の取得から投資する分譲住宅事業、マンション事業、都市再開発事業です。

- 国際ビジネス:オーストラリア、アメリカ、中国、シンガポールの4カ国で住宅事業を実施しています。

(出典:積水ハウスHP)

業績・財務指標の推移

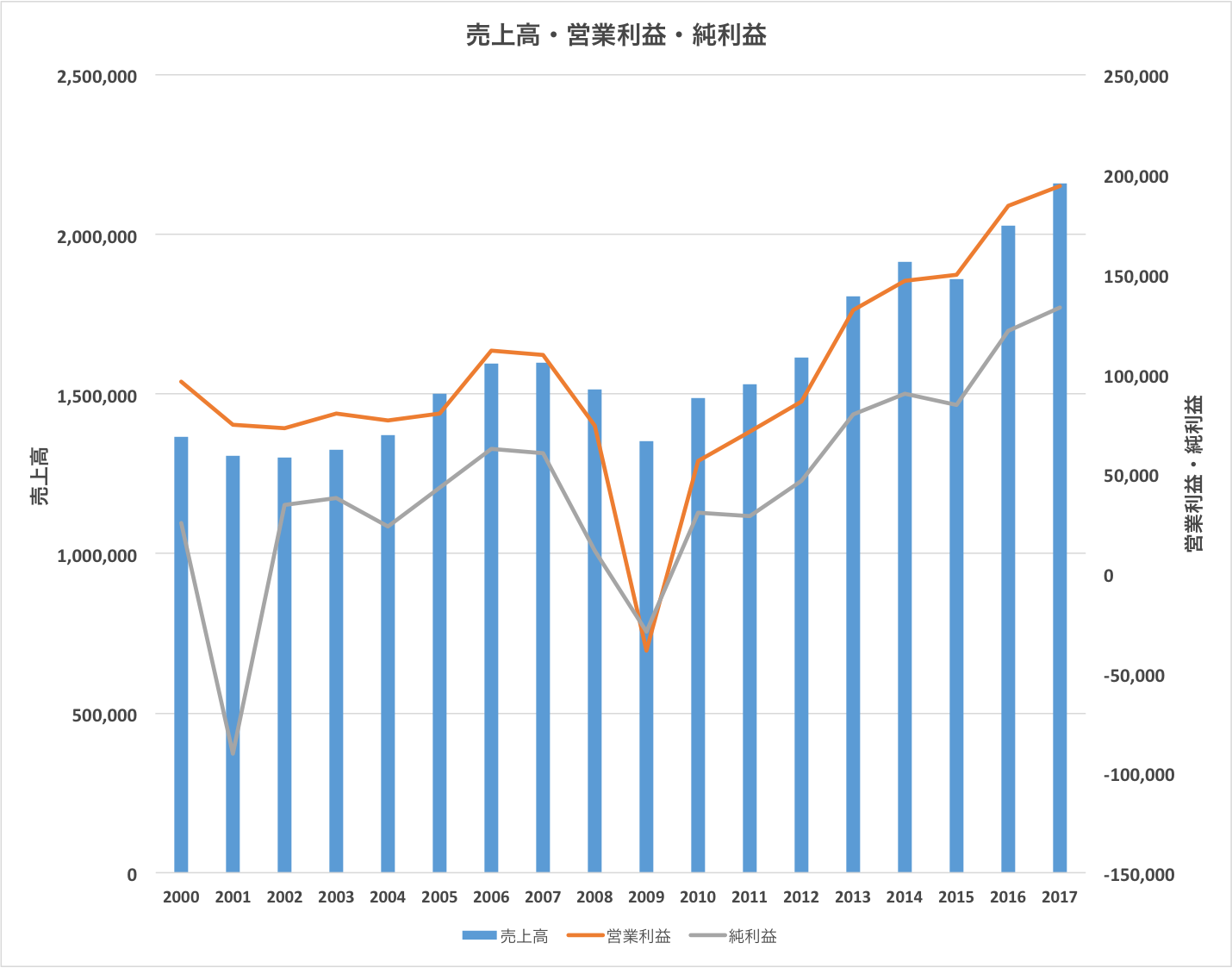

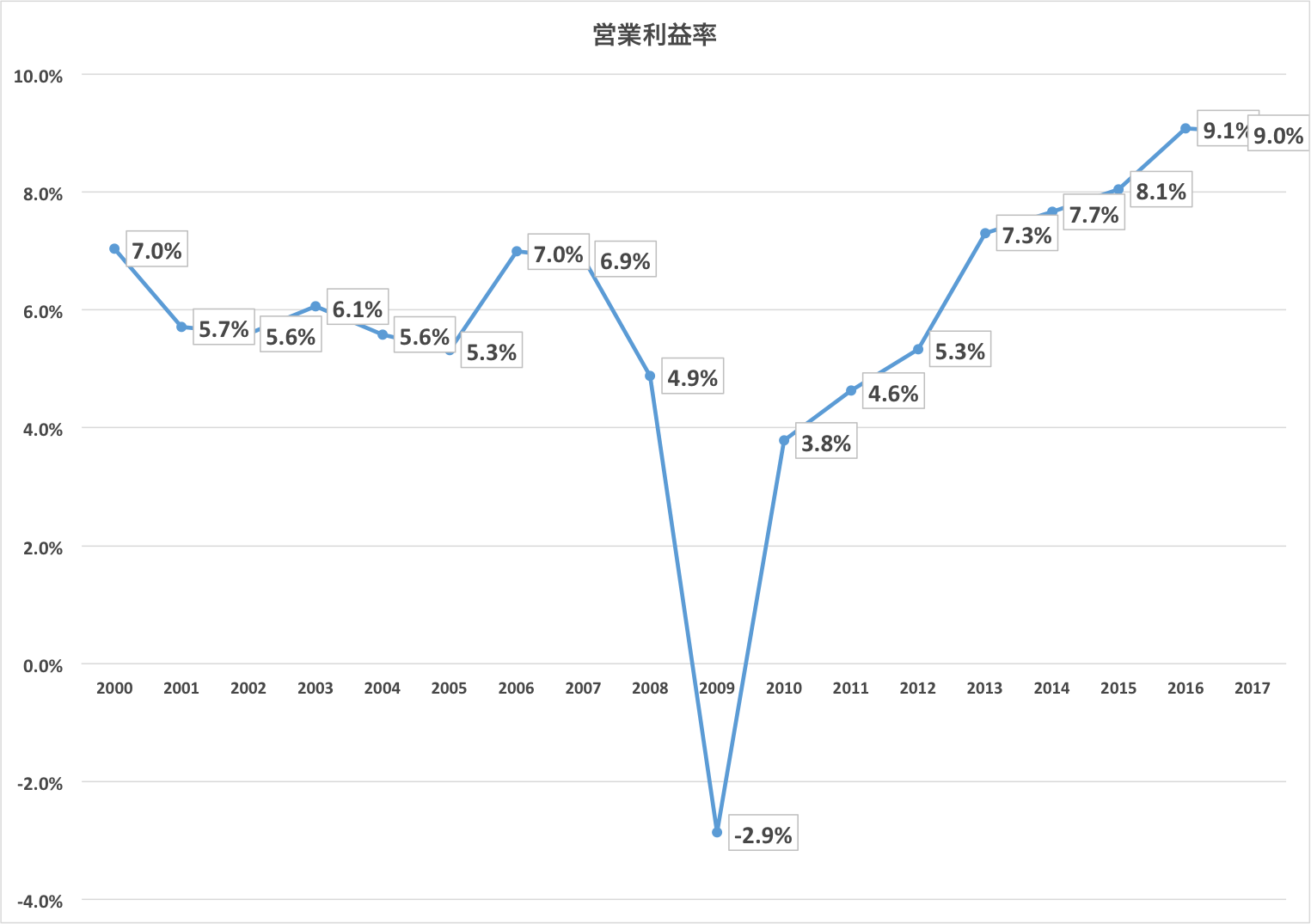

2000年から2017年までの過去18年間の売上高・営業利益・純利益と営業利益率の数字推移を載せます。

| (百万円) | 売上高 | 営業利益 | 純利益 | 営業利益率 |

| 2000 | 1,364,800 | 96,085 | 25,167 | 7.0% |

| 2001 | 1,305,468 | 74,624 | -90,331 | 5.7% |

| 2002 | 1,300,237 | 72,737 | 34,546 | 5.6% |

| 2003 | 1,326,039 | 80,333 | 37,761 | 6.1% |

| 2004 | 1,372,243 | 76,638 | 23,659 | 5.6% |

| 2005 | 1,501,857 | 79,980 | 43,029 | 5.3% |

| 2006 | 1,596,183 | 111,570 | 62,663 | 7.0% |

| 2007 | 1,597,807 | 109,727 | 60,352 | 6.9% |

| 2008 | 1,514,172 | 73,960 | 11,516 | 4.9% |

| 2009 | 1,353,186 | -38,754 | -29,277 | -2.9% |

| 2010 | 1,488,369 | 56,354 | 30,421 | 3.8% |

| 2011 | 1,530,577 | 70,897 | 28,962 | 4.6% |

| 2012 | 1,613,816 | 86,196 | 46,458 | 5.3% |

| 2013 | 1,805,102 | 131,930 | 79,801 | 7.3% |

| 2014 | 1,912,721 | 146,595 | 90,224 | 7.7% |

| 2015 | 1,858,879 | 149,645 | 84,302 | 8.1% |

| 2016 | 2,026,931 | 184,164 | 121,853 | 9.1% |

| 2017 | 2,159,363 | 194,430 | 133,224 | 9.0% |

続いて、「売上高・営業利益・純利益」と「営業利益率」と分けて推移が見やすいようグラフとして視覚化しました。

リーマンショック後の2010年からはずっと業績上向きで拡大傾向です。

純利益は2013年から5期連続で最高益を更新しており、営業利益率も9%台まで上昇しています。

売上高・営業利益・純利益・営業利益率全てにおいて、リーマンショック前高値を抜いて成長している会社です。

2019年度の営業利益率は、中期経営計画によれば9.7%になる予定です。

リーマンショック直後の2009年は売上・営業利益・純利益の落ち込みが激しいです。

ただ積水ハウスは、営業利益が赤字となったのは上場以来リーマンショック後の2009年しかありません。優秀な経営がなされている会社です。

現在は、事業内容のところで述べた4つのビジネスモデルが拡大しており、これまで戸建て建設の請負型中心だった事業体質からバランスのとれた収益構成となりつつあります。

(出典:積水ハウスHP)

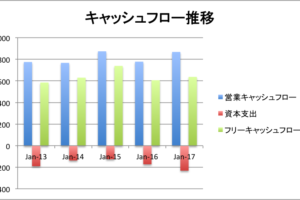

キャッシュフロー推移

過去10年間のキャッシュフローの推移です。

住宅事業という業種的に、生活必需品銘柄のようにキャッシュフローは安定はしませんね。

フリーキャッシュフローの変動幅はかなり大きく、過去10年で4度フリーCFがマイナスになっています。

投資キャッシュフローの数字も毎年かなり大きいです。

EPSの推移

2012年から2019年(計画)の8年間のEPS(1株あたり利益)の推移のグラフです。

総じて右肩上りに堅調に推移していることがわかります。

ROEの推移

2010年から2018年のROE(株主資本利益率)の推移です。

ROEは数値が高いほど企業が効率的に資本を使って利益を稼いでいることを示しており、業種にもよりますが一般に10%を超えると稼ぐ力が強いと判断されます。

2016年、2017年、2018年(計画)の直近3年では、11%を超える高水準のROEを記録しています。

積水ハウスは、2017年1月期にROE10%を達成し、2017年〜2019年の第四次中期経営計画においてはROE10%台を安定的に創出することを目標としています。

直近の2018年においてもROE11%となる計画としています。

自己資本比率

2013年から2017年の直近5年間の自己資本比率の推移です。

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 52.6 | 55.4 | 52.1 | 50.5 | 49.4 |

自己資本比率は50%を超えれば財務優良企業と言われています。

積水ハウスは、50%前後で安定推移しています。

配当政策:配当性向40%

積水ハウスの配当政策・株主還元の方針は、次のようになります。

当社は株主価値の最大化を経営における重要課題の一つと認識しており、持続的な事業成長による1株当たり利益の成長を図ることはもとより、各年度における利益又はキャッシュ・フローの状況や将来の事業展開等を総合的に勘案し、成長投資、中長期的な平均配当性向40%の株主還元、時機に応じた自己株式取得及び消却の実施等、資産効率の改善を通じた株主利益の増進に努めてまいります。

(積水ハウスHPより引用)

平均配当性向40%の株主還元を行うということで、純利益の40%ほどが配当金へ向けられる方針です。

ここで注意が必要なのは、積水ハウスは連続増配や前年の配当金を最低でも維持するという方針を掲げていないため、純利益が減額した場合には、それに伴って配当金額が減額される恐れがあるということです。

後で述べるように、リーマンショック時には赤字に転落したことで58%の減配を実施しています。

ここ数年はアベノミクス相場により業績好調ですが、配当性向を基準に配当金額を決める以上、業績が悪化すれば常に減配されるリスクが存在します。

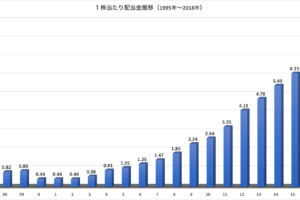

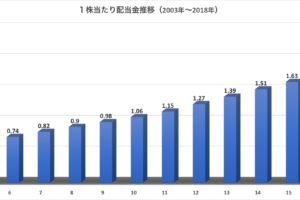

配当金額の推移

2000年から2018年までの19年間の1株あたり配当金額の推移をグラフにまとめました。

2012年から2018年まで7年連続で配当金額を増配している連続増配銘柄となります。

グラフを見ればわかりますが、減配の歴史があります。

2013年からの配当金の増加具合が見て取れます。

増配率の推移

2001年から2018年までの18年間の増配率の推移のグラフです。

最高増配率は2010年の110%、最低増配率は2009年の−58.3%です。

過去18年間で、減配した前科が3度もあります。

2001年は10%の減配、2009年は58%の減配、2011年は4.8%の減配でした。

リーマンショック後の2009年の58%の減配は凄まじいですね。

これを見てしまうと、安定した配当金を重視する方だと投資対象外になってしまうでしょう。

ただ一方で、翌年の2010年にはすぐに配当金を110%増配しているという数字もあります。

ここ数年間のアベノミクス相場で業績も好調だったので、2012年は40%、2013年は53.6%とかなり高い増配率を記録し、2016年・2017年ともに20%前後の増配をしていますが、直近の2018年の増配率は2.6%と低迷しています。

配当性向の推移

2012年から2018年までの、7年間の配当性向の推移です。

株主還元方針として中長期的な配当性向40%の株主還元を掲げていますが、まさにそれに沿った配当性向の推移を維持しています。

綺麗に毎年40%前後の配当性向で安定推移していることがわかります。

権利確定基準日:希少な1月・7月銘柄

積水ハウスの権利確定日(配当金を得ることができる権利が発生する日)は、期末配当金が1月31日、中間配当金が7月31日という珍しい1月・7月銘柄です。

日本企業は3月末・9月末が権利日の銘柄が多いので、配当金を受け取る月が分散化でき、配当金をもらえる月が増えるので心理的には嬉しいです。

株主優待制度:年1回5キロのお米がもらえます

毎年1月31日(積水ハウス決算期末)の株主名簿に記載された1,000株以上の株式を有する株主を対象に魚沼産コシヒカリがもらえます。

|

優待内容名 |

必要株数 |

備考 |

|

|---|---|---|---|

|

新潟県魚沼産コシヒカリ新米5kg |

1,000株以上 |

※発送は10月下旬~11月上旬ごろ |

|

(出典:SBI証券HP)

1,000株なので、かなり要件を満たすのは厳しいですね。

現在の株価で1,000株だと164万円ほどになります。

以前は株主優待制度として積水ハウスグループの家を買ったり工事を頼むと一定金額割引となるポイントを付与していましたが、2013年にこの優待制度は廃止されており、現在は住宅を値引きして買えるなどの株主優待は一切ありません。

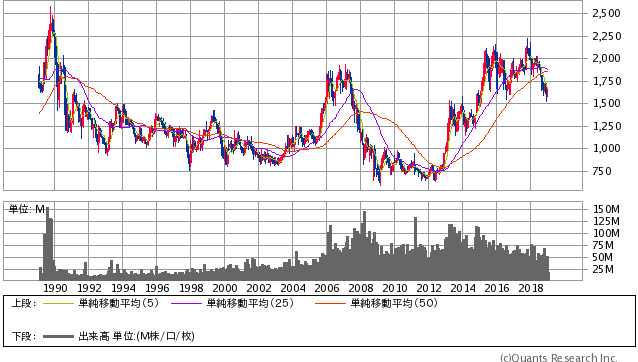

過去30年チャート

1989年のバブル絶頂期からの30年チャートの動きを見てみます。

(出典:SBI証券HP)

1989年12月の1番高いところが日本のバブル全盛期です。

30年前の株価を未だ超えることができないという悲惨な状況です。30年塩漬けしてもまだまだ含み損なんですねこの銘柄は。これだけ見ると心が折れますね。

2007年に記録したリーマンショック前の高値は超えることができましたが、現在は再び株価は下落傾向にあります。

業績推移のところで述べましたが、積水ハウスは売上高・営業利益・純利益・営業利益率全てにおいて、リーマンショック前高値を抜いています。にもかかわらず、現在は株価はリーマン前の高値以下の水準です。

リーマンショック時は株価2000円手前から600円まで下落しました。

下落率にすると約70%の暴落です。

しかもリーマン後に58%の大減配を実行しているので、株価70%暴落×配当金58%減少というダブルパンチです。ディフェンス力には期待できません。

大不況時には過去のデータから見るとこれくらいの状態になることはリスクとして考えておかないといけません。

現在は配当利回り5%に届くかという高配当銘柄となっていますが、安定性を重視すると怖くて買えない銘柄でもあります。

一方で、上場以来営業赤字となったのはリーマンショック後の2009年のみという、非常に優秀な会社であるという事実もあります。

現在のバリュエーション

現在の株価と指標です。

- 株価:1,644円

- 予想PER:8.92倍

- 実績PBR:0.95倍

- 予想配当利回り:4.8%

PERは10倍以下、PBRも1倍以下と、表向きの数字だけを見れば割安です。

しかも配当利回り約5%の高配当銘柄です。

しかし、住宅メーカーという業種の性質上不況耐性は強くなく、経済が悪化すればアベノミクス以降活況を呈した住宅市場も下火となり利益が下がることが想定されますので、市場は会社の経営計画とは裏腹に成長鈍化、減益を織り込んでいるのかもしれません。

人口減少・家余りの日本の住宅市場をどう見るか

日本は少子化の影響で若者が減っていきます。一方で空き家問題のように今後家がどんどん余ってきます。

単純に考えると、人口減少社会の国の住宅メーカーの需要も減っていくことは確実で、お先真っ暗なリスクの高い業界のように見えます。

しかし、積水ハウスや大和ハウス、住友林業といった最大手の住宅メーカーは、コスト削減や単価を上げた商品を売ることで、人口減少に伴う需要の減少率を上回る利益率の上昇を実行できる余地は十分にあると思います。

市場のパイの縮小で先に滅びるのは中小住宅メーカーからで、大手メーカーは最後まで生き残るでしょうから、あまり日本市場の需要減少は心配していません。

住宅メーカーは、積水ハウスに限らずどのメーカーも割安に放置されがちな業界です。

株価は長期的には期待と実際の業績のギャップで形成されていきますので、低い期待の中でそれを上回る実績を出していってもらえれば住宅市場が縮小してもそれを克服可能と考えています。

関連記事

積水ハウスが決算発表で将来業績予想を下方修正、併せて自社株買いの発表

1Q決算発表で株価急落の積水ハウスを100株買い増し〜配当利回り4%〜

コメントを残す