積水ハウスが2019年1月期第2四半期の決算を発表しました。

内容が悪く、今期業績予想を従来から下方修正しています。

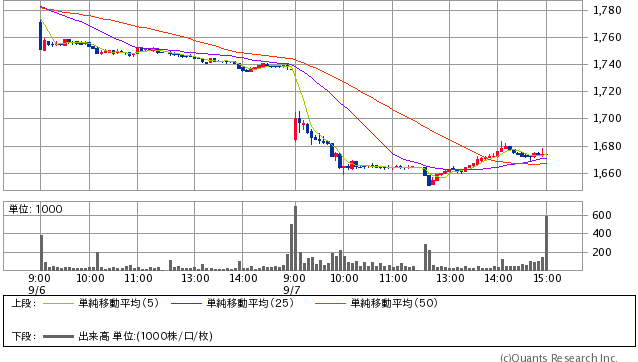

株価も大幅に下落しました。

一方で、ポジティブなニュースとしては自社株買いを発表しました。

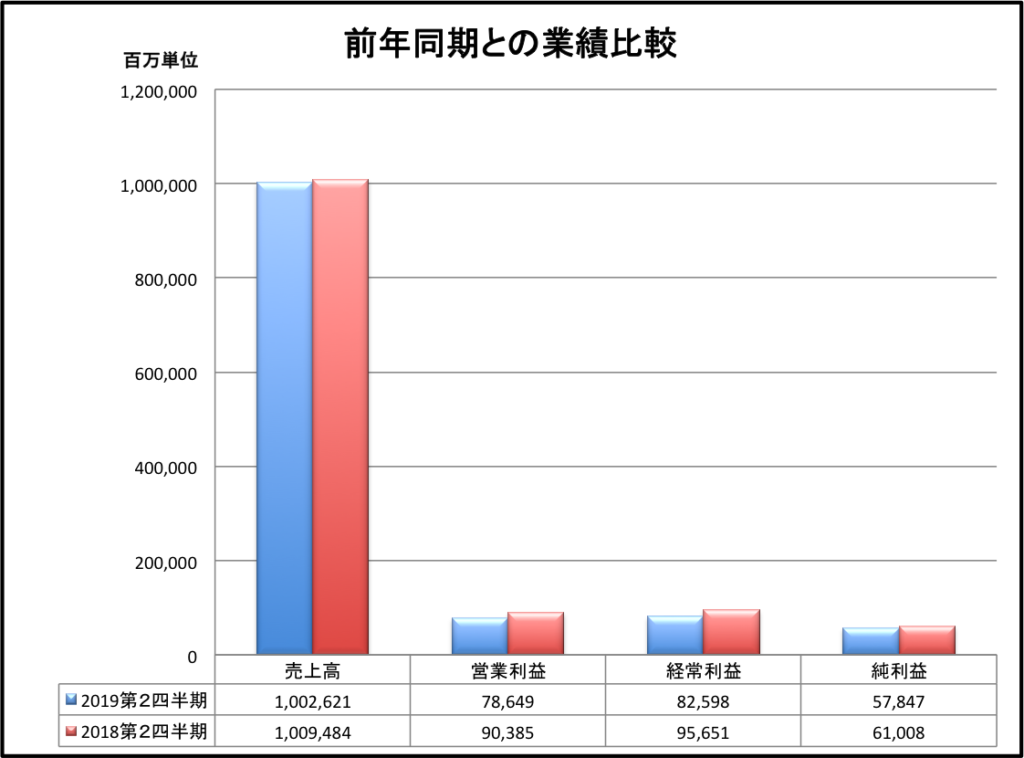

決算概要

- 売上高:1兆26億(0.7%down)

- 営業利益:786億(11.6%down)

- 純利益:578億(3.9%down)

かっこの中は前年同期との比較です。全てにおいて前年同期からパフォーマンスが落ちています。

戸建住宅の建て替え層を中心とした建築需要が弱く、賃貸住宅の販売も伸び悩んでいます。

戸建住宅事業の営業利益は前年同期比で23.7%ダウンし、賃貸住宅事業においては15.1%ダウンしています。

売上比率の大きいこれら請負型事業の不振が響きました。

下落率という点では国際事業は66.6%も前年同期比で営業利益がダウンしています。

通期予想の下方修正

売上高は従来の予想を維持しましたが、営業利益、経常利益、純利益は下方修正しています。

- 営業利益:1850億(5.4%down)

- 経常利益:1900億(6.7%down)

- 純利益:1270億(4.7%down)

自社株買いの発表

発行済株式総数の0.29%、45億円を上限として、9月7日から2019年の1月31日の期間に自己株式取得を実施します。

決算悪化で投資家から見放されるのを少しでも防止しようという意図でしょうか。

株価にほんの少しポジティブな要素ではありましたが、期待に満たない決算のネガティブ面のが大きいです。

現在の株価と配当利回り

冴えない決算発表を受けて、前日から3.63%下落しました。

(出典:SBI証券)

現在の株価等の指標は以下のとおりです。

- 株価:1685円

- 予想PER:8.25倍

- 実績PBR:0.97倍

- 配当利回り:4.72%

日本株の相場環境が悪く、決算も失敗、受注高が減少しているという将来の不安要素が大きく、上昇するファクターがないので、配当利回り5%までは安定的に下落しそうです。

僕は200株保有していますが、変わらずホールド予定です(おそらく)。

権利月が1月の銘柄なので、今買っても配当が支払われるのが半年以上先という切ない状況です。

アメリカの歴史ある連続増配株と違い、リーマンショック時には減配していますが日本株の中では株主還元に厚い銘柄です。

積水ハウスは配当性向40%を掲げており、利益の40%が配当に回りますので、業績が落ちるようだとそれに合わせて減配されるリスクはあります。

コメントを残す