インターナショナル・フレバー・アンド・フレグランス概要

インターナショナル・フレバー・アンド・フレグランス(International Flavors & Fragrances)は、マーケットシェア世界第3位のアメリカを本拠点とする多国籍香料会社です。

売上が3500億超、時価総額が1兆円ほどと、アメリカ株投資家に人気の多国籍巨大企業に比べると、そこまで大きな企業ではありません。

香料は、大きく食品用香料(Flavor)と香粧用香料(Fragrance)に分けられ、IFFも同様の分類をしています。香粧用香料とは、食品以外の製品用の香料と考えるとわかりやすいです。洗剤とか歯磨き粉の香りです。

ジュースなんかはよく香料が入っていますね。例えば果汁が入っていないのにフルーツ味のする飲み物とか、味は香料で調整されています。流行のフレーバーウォーターとかはこれに該当するのでしょう。

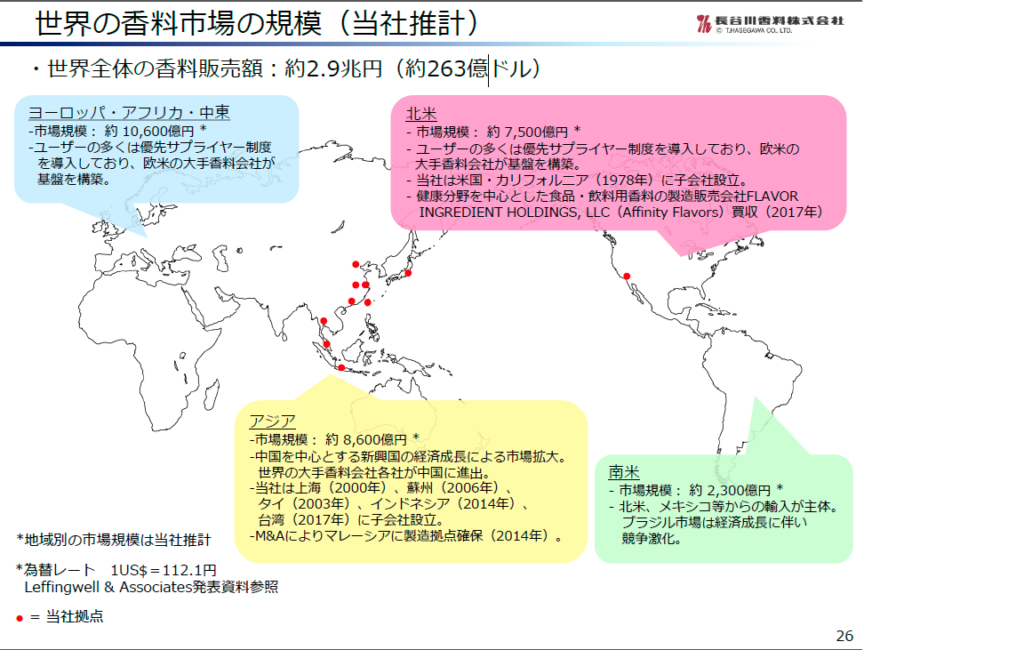

世界の香料市場規模です。ライバル会社の日本企業の資料から引っ張ってきたので、「当社」とあるのはIFFではありません。

(出典:長谷川香料株式会社決算資料)

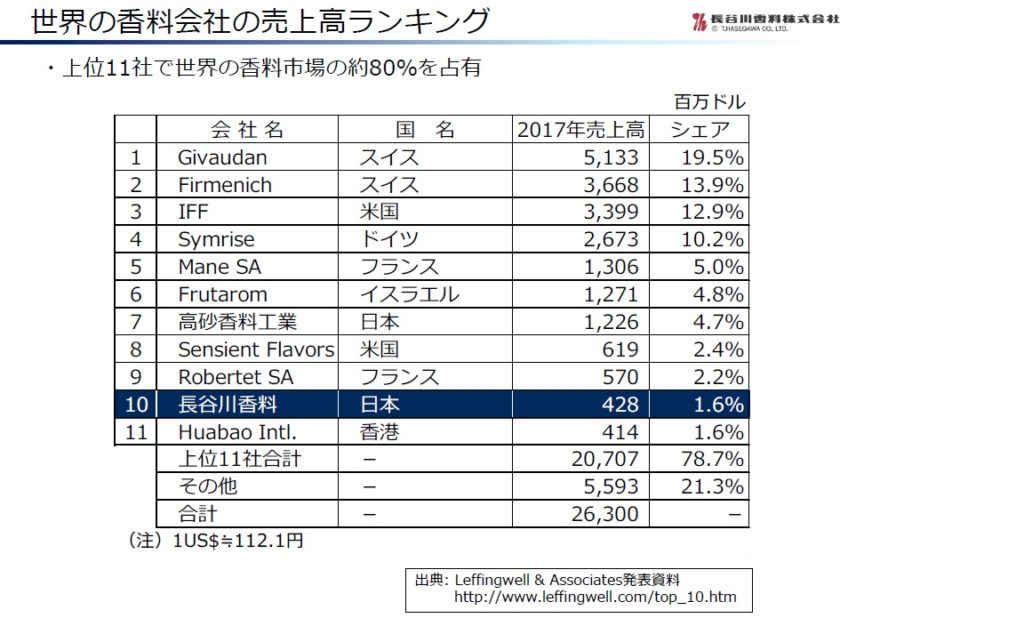

世界の香料メーカーの売上高とシェアのランキングとシェアは以下のようになっています。

(出典:長谷川香料株式会社決算資料)

IFFは世界第3位の売上げとシェアです。上位2つをスイス企業が独占しています。なお後で述べますがIFFは6位のイスラエルのフルタロム社の買収を発表しています(両者既に合意済みのディールです)。そのため、今後は単純計算で売上げ規模もシェアも1位のジボダンに拮抗しての2位となります。

2018年度の目標として、インターナショナル・フレバー・アンド・フレグランス社は以下の財務目標を掲げています。数字はいずれも為替の影響が中立な場合のものです。

- 売上:3.0~5.0%アップ

- 営業利益:5.0~7.0%アップ

- EPS:4.0%~6.0%アップ

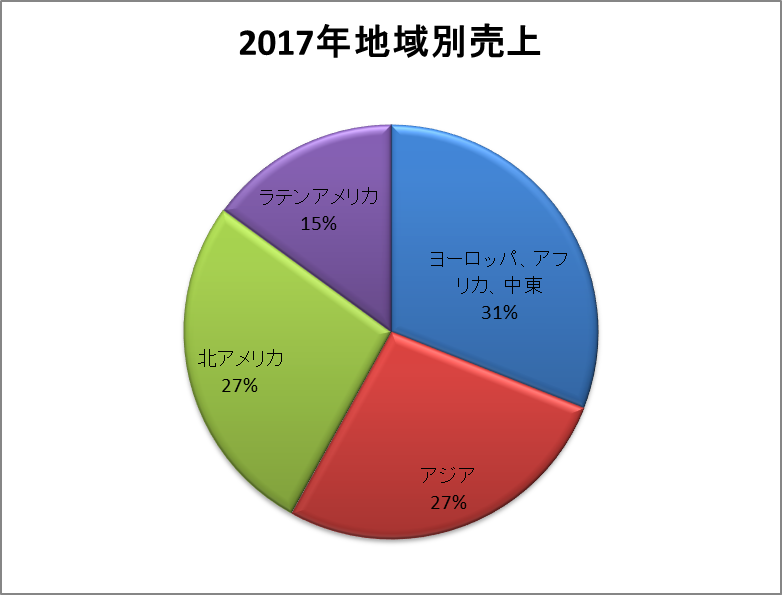

地域別売上高

グローバルに事業展開しており、売上は各地域万遍ないです。近年は新興国に力を入れており、それらの地域の売上比率が今後伸長していくことでしょう。同社の10Kレポートでは、新興国マーケットで勝利することをコミットする、フレーバーとフラグナンス事業の将来成長の潜在性は新興国にあると述べています。

売上構成

フレーバーの使用対象製品となるのは、以下のカテゴリーです。どれもおいしそうですね。

- 香辛料(スープ、ソース、ポテトチップス、スナック)

- 飲料(ジュース、炭酸飲料、フレーバーウォーター)

- お菓子(キャンディー、ガム、シリアル)

- 乳製品(ヨーグルト、アイスクリーム、チーズ)

フラグナンスの使用対象製品となるのは、以下のカテゴリーです。

- 衣類の柔軟剤(洗濯潜在、洗濯用品)

- 家事(家庭用洗剤、食器用洗剤、歯磨き粉)

- パーソナルケア(固形石鹸、シャワージェル)

- ヘアケア

- トイレタリー

こうして香料の使用用途を見ると、いずれも日常生活に溶け込んだ不景気でも使用される安心できる製品群となっています。生活必需品です。

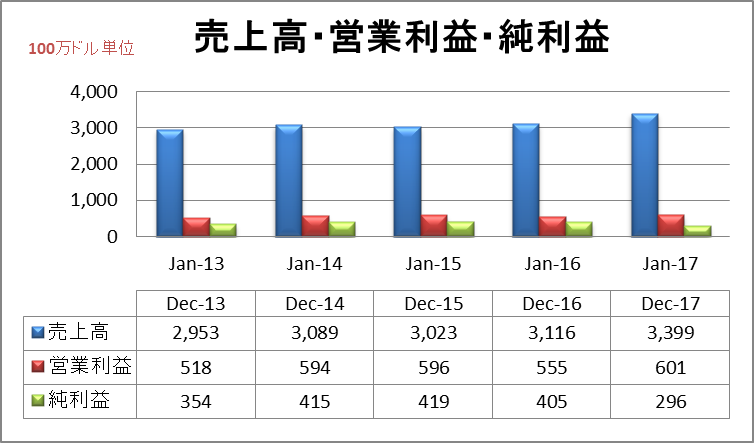

【IFF】売上高・営業利益・純利益

数字はすべてmorningstar社のHPに記載のものを使用しています。

売上げは微増しながらの横ばいです。安定した推移です。フルタロム社の買収で売上は今後加算されるでしょう。

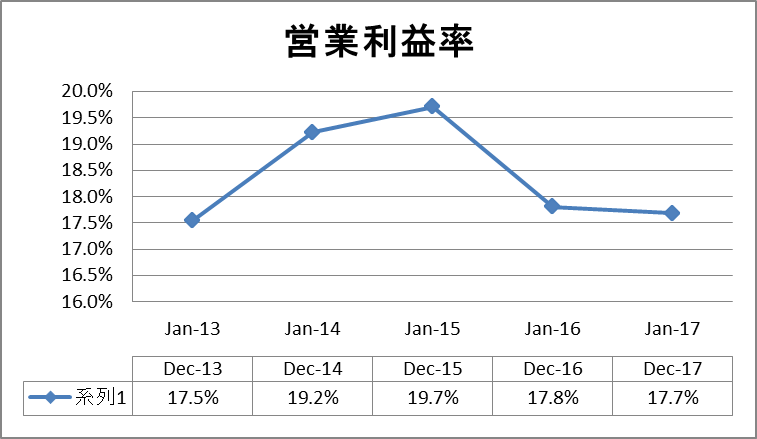

【IFF】営業利益率

2017年は、フレーバー部門の営業利益率が21.3%で、フラグナンス部門が16.6%となっており、フレーバー部門のが収益性が高いです。

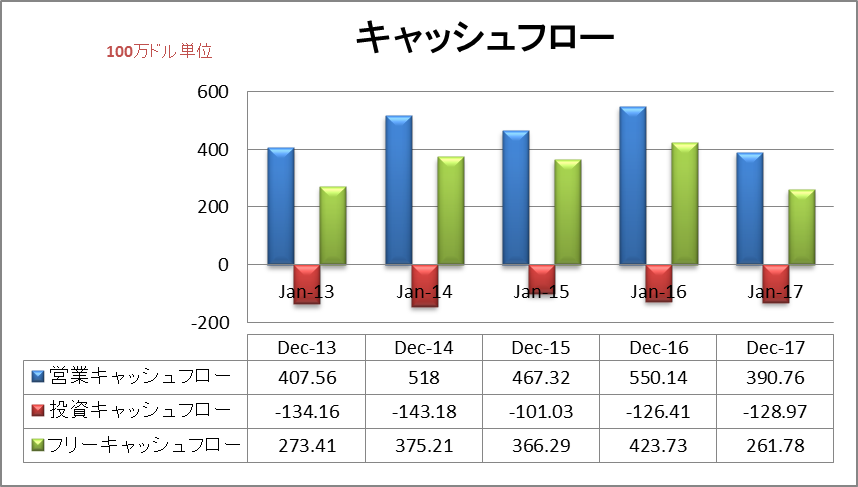

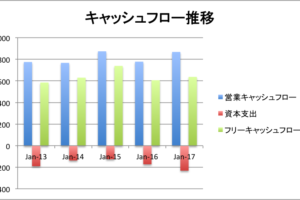

【IFF】キャッシュフロー

2017年に営業キャッシュフローが減少しているのは、ZoomEssense社との訴訟費用、higher working capital(運転資本の増大化?)、買収関連費用が原因となっています。同社の資料によればhigher working capitalは2017年のQ4には大きく改善されたようなので、一時的な低迷だとよいのですが。EPSをはじめ2017年の各指標が例年と比較して悪いのもこれらが原因かと思われます。

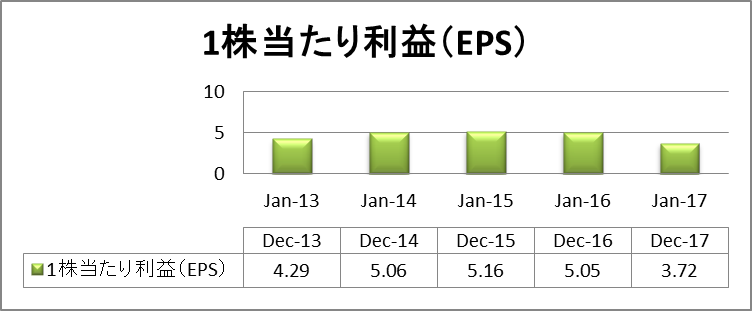

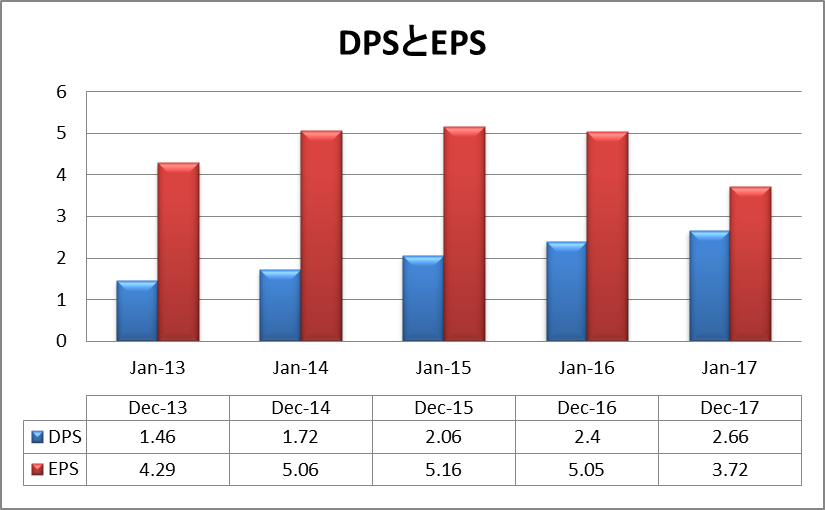

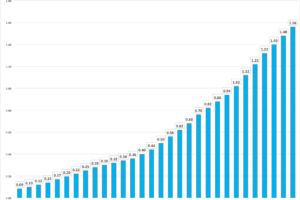

【IFF】1株当たり利益(EPS)

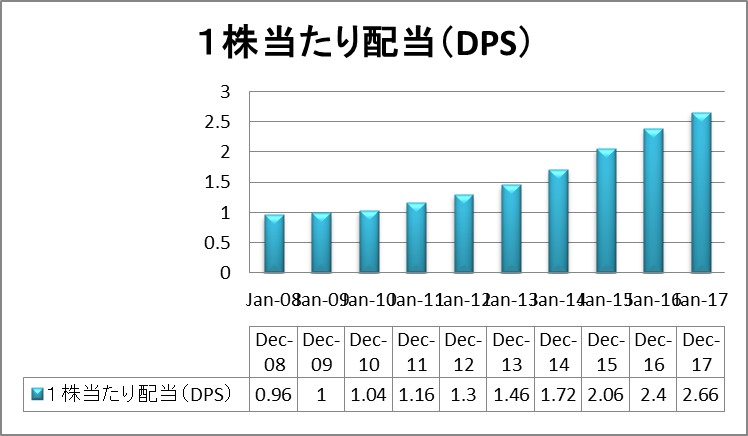

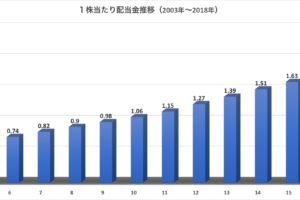

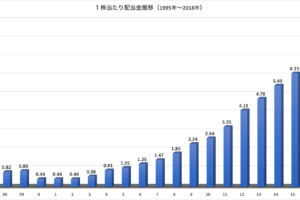

【IFF】1株当たり配当(DPS)

15年連続増配銘柄です。アメリカ銘柄の中ではまだ連続増配の歴史は浅いです。

【IFF】EPSとDPS比較

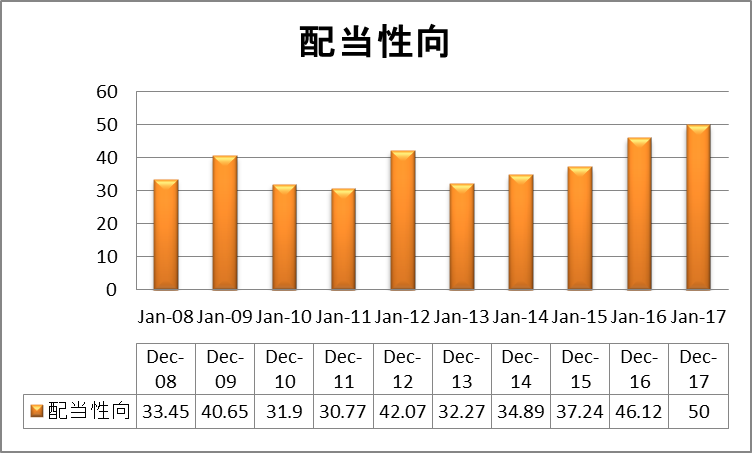

【IFF】配当性向

漸増傾向です。直近は50%と、まだ余裕がある水準です。

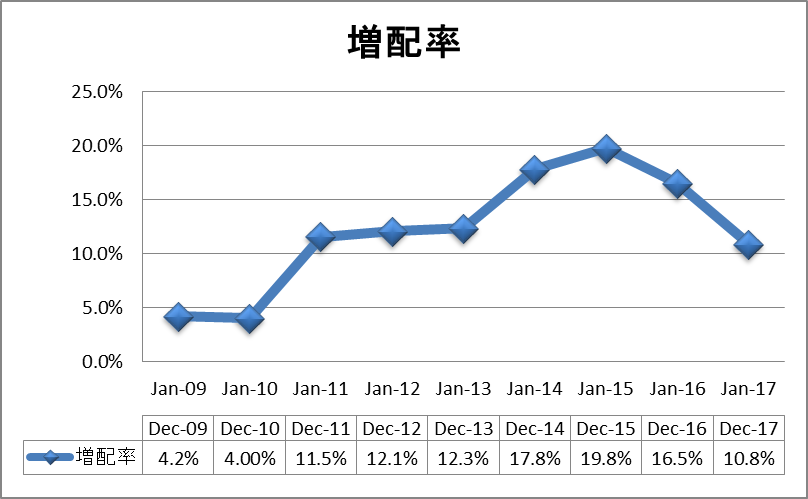

【IFF】増配率

2014年から16年にかけては10%後半の増配率でしたが、17年は10.8%にまで落ちています。業績の向上を伴わなければ配当性向の上昇とともに今後も鈍化する懸念はあります。

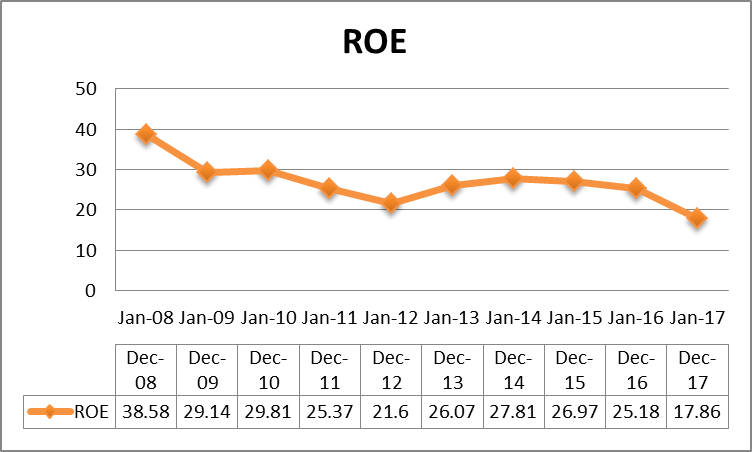

【IFF】ROE

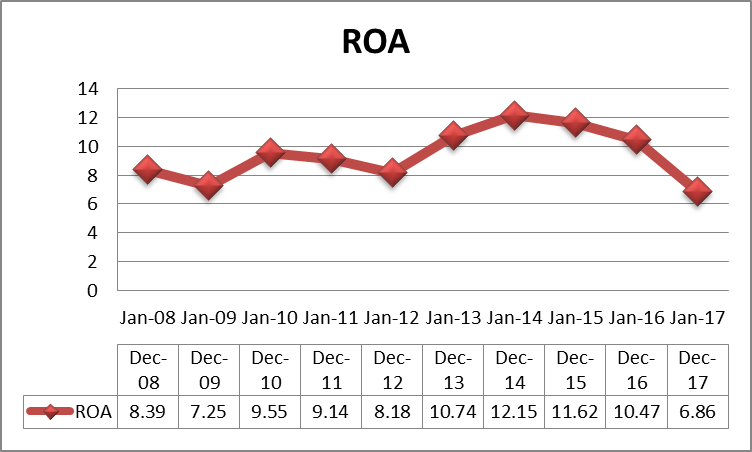

【IFF】ROA

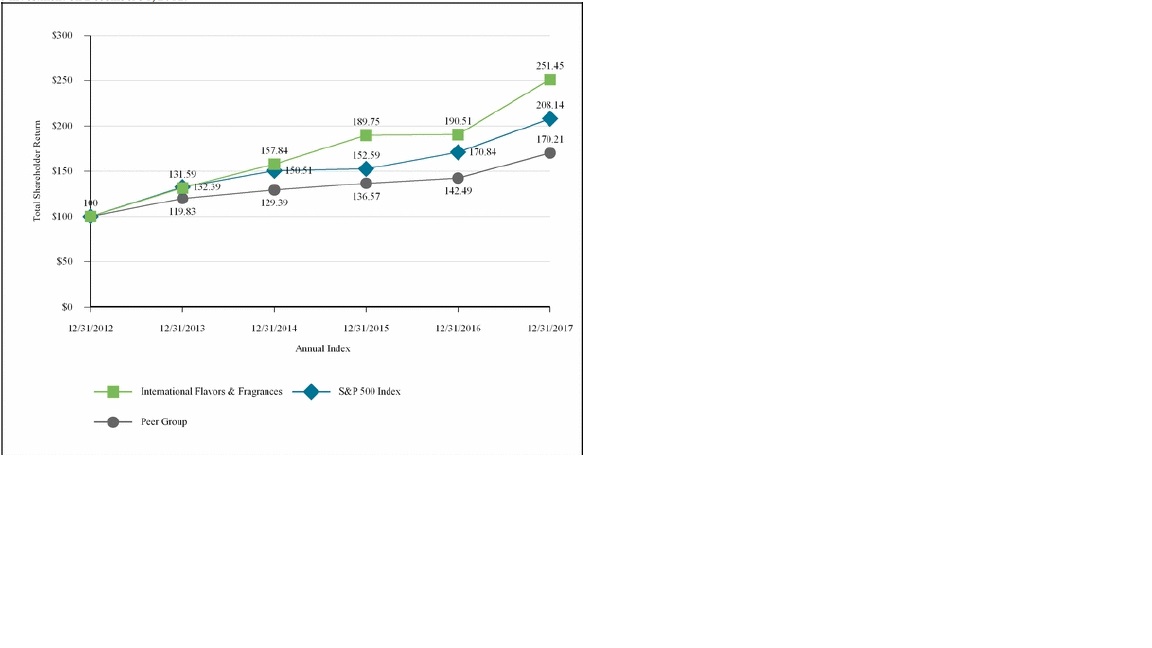

生活必需品セクター・S&P500との5年パフォーマンス比

2012年から2017年の5年間のパフォーマンス比較です。同社のアニュアルレポートに比較チャートが掲載されています。これを見ると、IFFが251.45%、S&P500が208.14%、生活必需品セクターが170.21%とIFFは素晴らしいパフォーマンスです。

【IFF】10年チャート

(出典:SBI証券HP)

リーマンショック後は所々急落している場面もありますが、長期スパンでは右肩上がりです。

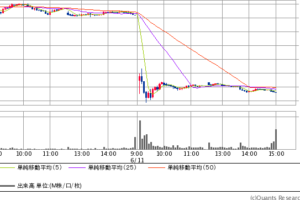

世界6位のイスラエルのフルタロム・インダストリーズ社を買収

2018年の5月7日に、売上とシェアともに世界6位のイスラエルのフルタロム・インダストリーズ社を約71億ドル(7800億)で買収すると発表しています。IFFは現在時価総額約1兆円の企業なので、時価総額の80%に匹敵する買収です。これを受けて、最近のIFFの株価推移は芳しくありません。

(出典:SBI証券)

5月の急落しているところが、買収発表時です。直近高値から20%ほど下落しています。機関投資家が投げ売りしたのでしょうか。

投資で多数派の意見など当たりません。マコーミックも買収を発表したときに財務悪化懸念で株価が10%ほど急落しましたが、結局今は買収先のブランド製品の売上寄与が主要因で決算絶好調で株価はこのときの下落時から30%近く上昇しています。あの時に売った機関投資家は全員クビですね。You are fired! そんなものです。

歯磨き粉の匂いとか洗剤の匂いとかアイスクリームにまで使用されており、景気に左右されない相当なディフェンシブ性が期待できるのがよいです。幅広い生活必需品の製品の1パートを裏から支える地味な力持ちという性格もいいですね。P&Gと花王が洗剤市場で激戦を繰り広げている裏で、実は両者に香料を提供していたのはIFFだったとかになると面白いです(たぶんないと思います)。

また香料というのは研究開発の積み重ねが重要です。僕は以前仕事で匂いを研究している機関との共同研究契約書を担当したことがありましたが、成果物の権利の帰属で揉めに揉めました。匂いと一言でいっても、ある匂いを形成している化学物質の特定やその組み合わせの解明は膨大な地道な研究の蓄積を必要とする貴重なノウハウです。どの化合物質が脳の匂いを知覚するどの器官を刺激しているのかとか、匂いの解明というのは地味かつ時間の蓄積が必要なしかしロマンを感じさせる研究です。研究の先行者利益が生き継続的な投資が必要な世界なので、新規参入は困難な世界でしょう。

よい買い場に見えるので、現金があればコムキャストより先に買いたいです。アメリカ株投資家の中でもマイナーな銘柄で所有している人が少ないという状況も好印象で安心感があります。

2018年7月6日現在の指標

- 株価:124.5ドル

- 配当利回り:2.21%

- 予想PER:20.95

- EPS:5.66

- DPS:2.76

(出典:SBI証券HP)

配当利回りが3%ないので、高配当株を好むとなかなか手を出しにくいですが、マコーミックと同様、増配率10%以上が続いていてかつ配当利回り2%前後の銘柄は、配当の恩恵は小さいですが代わりにキャピタルゲインの期待値が高いように思うので、一定程度ポートフォリオの一部に組み込んでいく方針です。最近はこのような属性の銘柄が1番将来のリターンが高いのではと思い始めています。

コメントを残す