アルトリアグループ概要

Altria Group(MO)は、アメリカ最大手のたばこ会社です。

元々はフィリップモリスインターナショナル(PM)と同一の会社だったのですが、2008年にフィリップモリスインターナショナルをスピンオフしています。これは、米国内のたばこ訴訟のリスク対策のためと言われています。法人格を別にすれば、MOの訴訟はPMには飛び火しません。

有名なブランドはマルボロです。アメリカでも最も売上げの高いたばこブランドになっています。

アメリカ国内オンリーで事業活動を実施しており、たばこの他にもワイン事業を営んでいます。ただ、売上げに占める比率は2%以下とほとんどありません。売上げの98%がたばこ関連製品です。

アメリカ国内のみの事業展開というのがいいですね。為替や各国の政治状況といった本業と関係ないファクターで株価が左右されるのはストレスなので、逆に安心できます。PMはこの点逆です。ドル高になれば利益が圧迫されます。

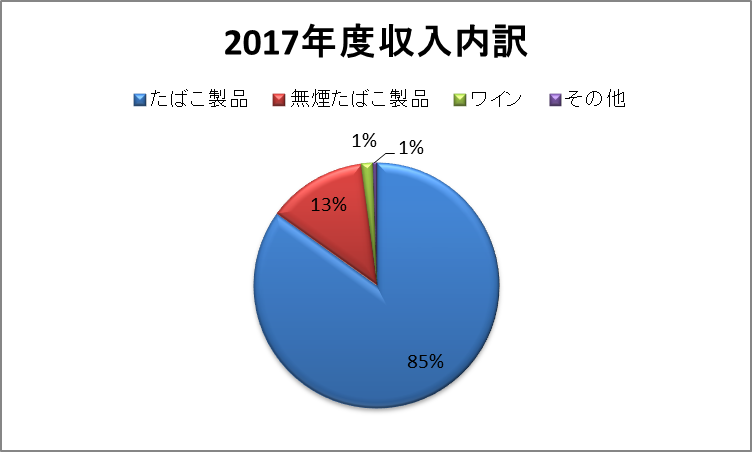

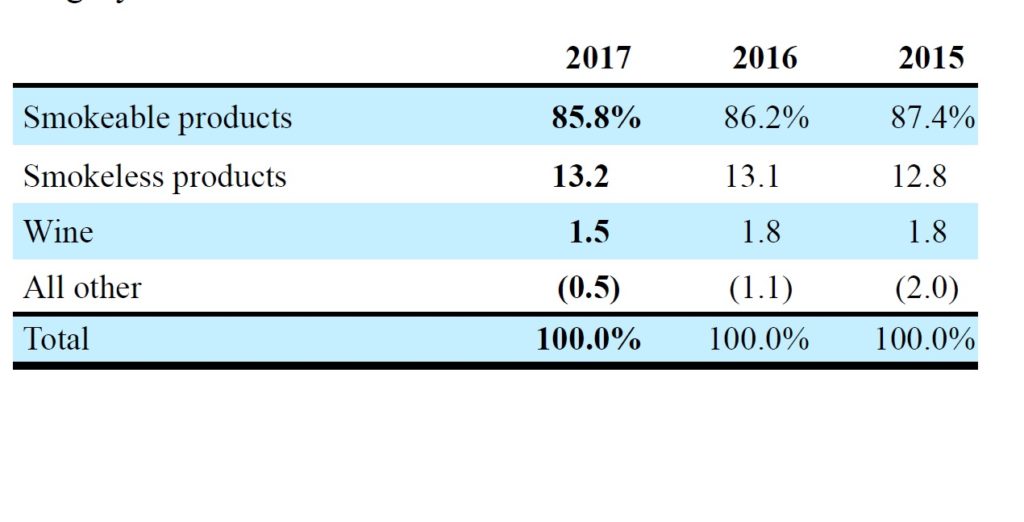

直近2017年度の収入内訳です。

また、アニュアルレポートから直近3年間のアルトリアの収入構成概要を拾ってきました

Smokeable productsとは、通常の煙の出る紙巻たばこで、Somokeless productsとは噛みたばこのような煙の出ないたばこ製品のことだと思われます。IQOSはまだアメリカで規制当局から販売許可が下りていませんので、売上げには含まれていません。

(出典:アルトリアグループ2017年度アニュアルレポート)

【MO】財務目標

(出典:アルトリアグループHP)

アルトリアは、2017年度に調整後希薄化EPSが11.9%増加し、配当と自社株買いで77億ドルの株主還元を実施しています。また、2017年度は8.2%増配しており、この時点で48年連続増配銘柄となっています。

アルトリアの長期的な財務目標として、以下の2点が挙げられています。

- 調整後希薄化EPSを、年平均ベースで7%から9%増大させる

- 調整後希薄化EPSベースで、配当性向約80%をターゲットとして維持する

この2つの目標が達成され続ければ、DPSもEPS同様のペースで増大してくれれば、年平均7~9%の増配維持が期待できます。

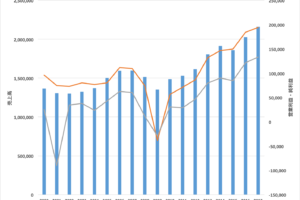

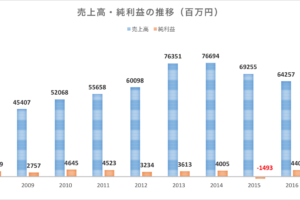

【MO】売上高・営業利益・純利益

数字はすべてmorningstar社のHPに記載のものを使用しています。

総じて右肩上がり以外のコメントが浮かびません。とても安定しています。

2016年度と2017年度の純利益が増大しているのは、2016年度についてはアルトリアが約28%の株式を保有するビールメーカーのSABミラーが、アンハイザー・ブッシュ・インベブに買収されたことに伴う利益の影響で、2017年度についてはトランプ大統領によって実施されたアメリカの税制改革で法人税が一律21%に下がったことに伴う特殊事情のようです。EPSが同年に急増しているのも、同じ理由です。

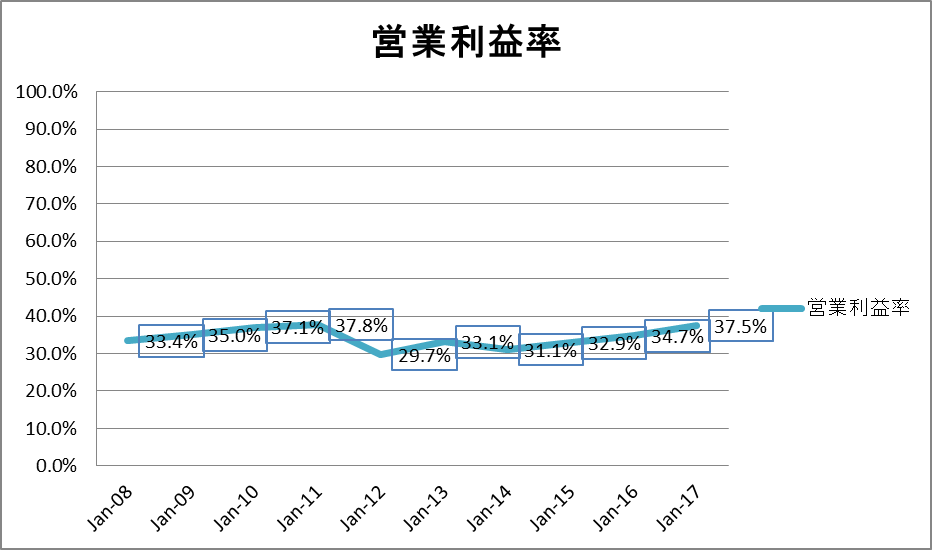

【MO】営業利益率

営業利益率は30%超の高い水準で安定しています。こちらも安定感◎です。

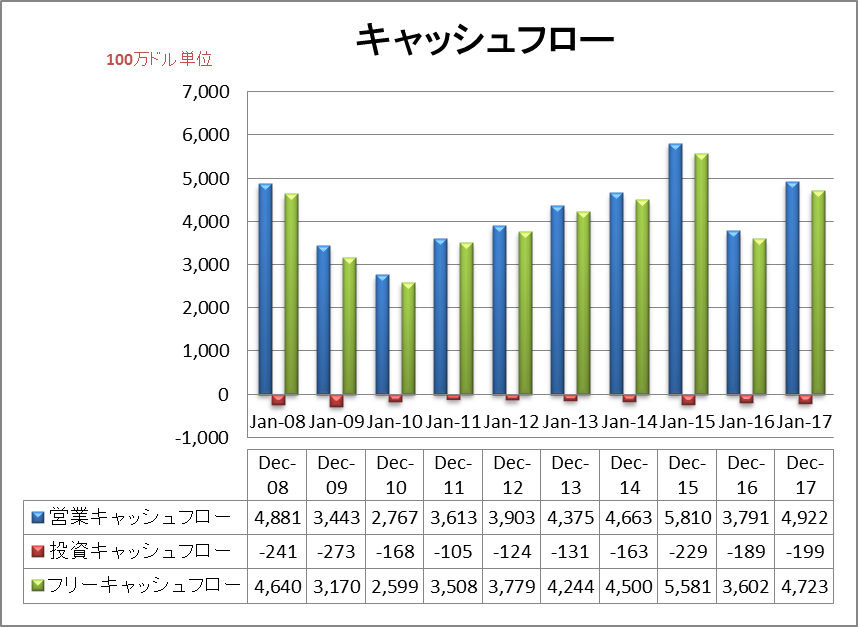

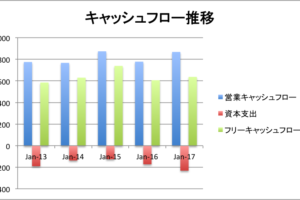

【MO】キャッシュフロー

投資CFがほとんどなく、営業キャッシュフローをそのままフリーキャッシュフローにできる企業です。

たばこは技術革新はなく同じものを作り続ければよいだけので、設備投資費がかからないと聞いたことはありますが、このキャッシュフローを見るとそれを表しているようです。僕はあまり経理に明るくないのですが、フリーキャッシュフローが減少傾向にならなければ、全く売る理由はなさそうです。

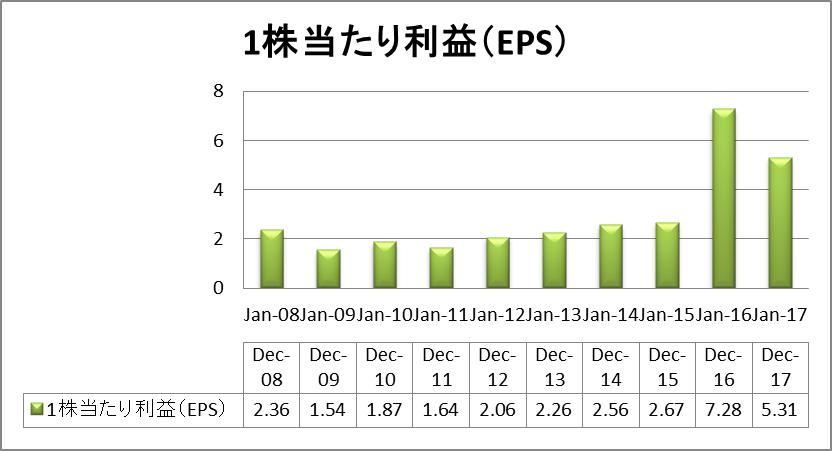

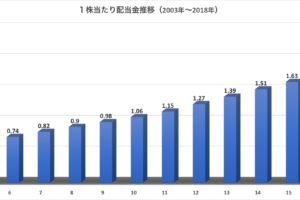

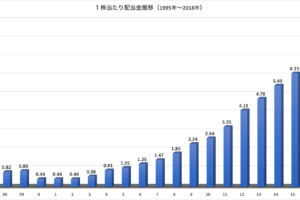

【MO】1株当たり利益(EPS)

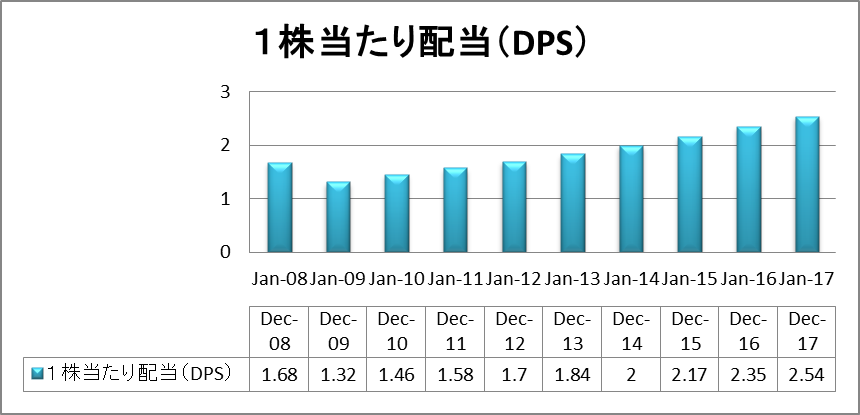

【MO】1株当たり配当(DPS)

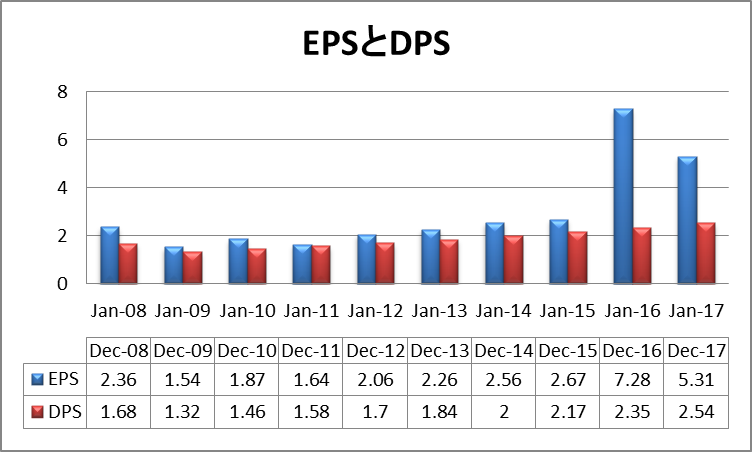

【MO】EPSとDPS比較

EPSもDPSも右肩上がりで言うことないです。これらの数字が7~9%程度毎年上昇していってくれれば株主としては安心できます。

なお2008年の数字は、フィリップモリスインターナショナルのスピンアウト前のものだと思います。

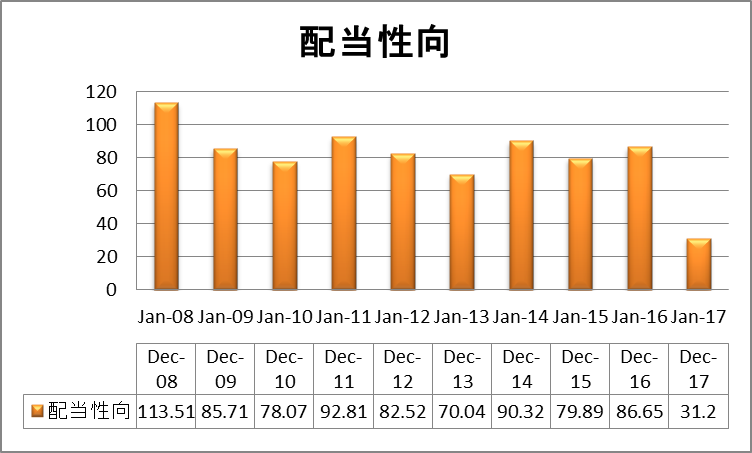

【MO】配当性向

一般の企業に比べれば、配当性向はかなり高いです。儲けの大半を株主に還元している企業です。EPSが伸びなければ増配余地は乏しいです。

先に述べたようにアルトリアは配当性向80%をターゲットにしていますので、年毎のばらつきはありますが、平均して配当性向80%前後になっていくものと思われます。

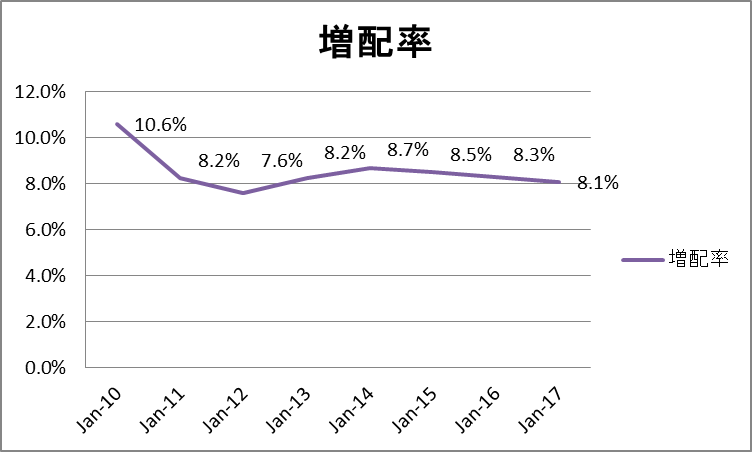

【MO】増配率

8%かそれ以上の増配率を一環して維持しています。アルトリアの財務目標は、EPSを7~9%毎年増大させることなので、その目標が達成され続ければ増配率もEPS同様に同程度以上のものが期待できるでしょう。

これだけ増配率が計算しやすい銘柄もないのではと思います。

生活必需品セクター・S&P500との5年パフォーマンス比較

(出典:アルトリアグループ2017年度アニュアルレポート)

2012年の初めに100ドルを投資していた場合の2017年末でのパフォーマンス比較です。S&P500と、生活必需品セクターが比較対象になっています。

結果は、アルトリアが280.65ドル、生活必需品セクターが193.86ドル、S&P500が208.05ドルでアルトリアグループの圧勝です。シーゲルランキング第1位銘柄ここにありといった感じですね。

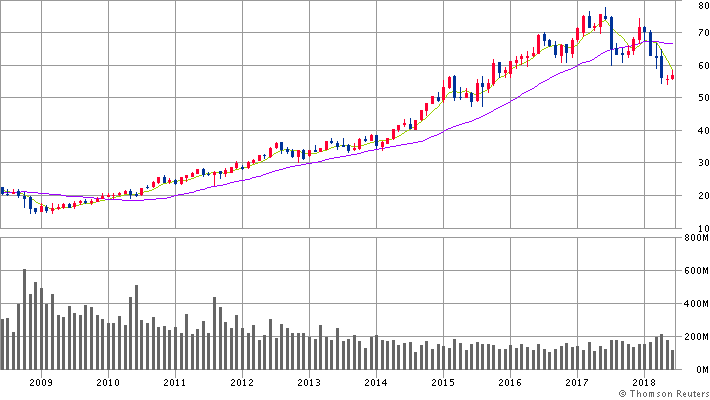

【MO】10年チャート

(出典:SBI証券HP)

リーマンショックではさすがに下落していますが、その後は右肩上がりです。

2017年半ばからは株価が下落しています。FDAによるたばこのニコチン規制強化懸念と、アメリカの金利上昇が懸念されているようです。

たばこ企業の外部リスクは、規制と訴訟です(そもそも喫煙者の低下というのも大きなリスクですが、それを生み出しているのは年々強化されている規制だと思います)。

規制と一言でいっても、製品のスペックに対する規制から、吸う場所の規制や分煙規制など、幅広いです。

増税もたびたび実施されますが、中毒性があり消費者の商品ロイヤルティが非常に高いということから、増税以上の金額を価格に転嫁して営業収益を拡大してきました。

規制と訴訟について言えば、過去の歴史をかんがみれば、訴訟や規制懸念で買い下がった人が報われてきた銘柄です。多大な規制懸念と数十億ドル以上の損害賠償債務懸念が常につきまとっていたたばこ訴訟最盛期のMOホルダーの恐怖に比べれば、現在の懸念など蚊に刺されるほどささいなことなのかもしれません。

逆に言えば、下落したときに恐怖心で継続的に買い増しができず、懸念が一旦収まってから投資するような人は、MOに投資してもシーゲル本に記載のパフォーマンスには程遠い結果に終わることでしょう。

低期待×期待以上の業績×高配当のトリプルコンボの中で配当再投資をすることがMOの過去パフォーマンスがよかった理由です。訴訟や規制懸念で期待値が低く、でもしっかりと予想以上の業績を出して高い株主還元を実施してきた企業です。

ただ、今後の規制を甘く見ることができないのも事実でしょう。僕が生きているうちはたばこはなくならないと思っていますが、世の中の情勢の変化で、2030年以降に生まれた者に対してたばこを販売することを一切禁止する、といった法令が突然制定される可能性もあるわけです。

また、IQOSやプルームといった新型加熱式たばこがよく話題になりますが、僕としては従来どおりの紙巻たばこで30年前と変わらない事業を展開してもらったほうが安心できます。積極的に変化しなくとも稼げる業界ですので。

加熱式たばこの利益率は紙巻たばこより高いといいますが、加熱式たばこへの期待と失望で株価が都度影響されたり(買い増しの機会も提供してくれそうですが)するのはストレスフルですし、加熱式たばこの存在が端緒となって新たな規制導入につながったり、商品の開発競争で消耗戦に突入するのは避けてもらいたいものです。

20180621現在のMOの指標

- 株価:56.75ドル

- 配当利回り:4.93%

- 予想PER:14.58

- EPS:3.84

- DPS:2.80

(出典:SBI証券HP)

最近は配当利回り5%付近をうろうろしています。

今後も同様の増配率が続くとすれば、10年後には10%以上の利回りを享受できそうです。

これまで先行していくらか株価に織り込まれていたFDAによるIQOS販売許可の期待も箔が落ちたでしょうから、期待が織り込まれておらず、投資妙味を感じます(じゃあお前がさっさと投資しろとなりますね・・)。

バロンズに、たばこ銘柄の黄金の時代はもう終了したというような記事が出てくれれば問答無用で買い増しに向かいます。

コメントを残す