日本人は、お金を銀行に預けることが大好きです。

老後の生活への備えとしての資産形成についても、リスクのある株式資産への投資を避け、銀行への定期預金を好む傾向があります。

結果として、日本人の個人資産の大半は定期預金となっており、株式資産が占める割合はわずか1割ほどになっています。

リスクのある投資はせずに、元本が保証される銀行預金が1番安全安心というイメージは強いです。

しかしながら、銀行にお金を預けることがリスクになることもあります。

三菱UFJ信託銀行の出した「個人資産形成の促進に向けて」という資料に預貯金に偏重した資産に含まれる2つの危険性について述べた箇所がありました。

1つは「インフレ」、もう1つは投資において個人投資家の最大の武器になる「時間」の喪失です。

ある程度株式投資に馴染みがある人にとっては「そらそうよ」「I knew it」という内容ではあるものの、ほとんどの日本国民が実感を持っていない問題であるように思われますので、紹介したいと思います。

まずは1つ目のインフレについてです。

預貯金により銀行に預けているお金は、インフレによって価値が毀損していきます。

インフレとは、物価の価値が上がっていき、逆にお金の価値が減っていくことです。

日本では日銀が2%のインフレを目標に金融政策を実施しており、未だ目標を達成できていない状況ですが、最近でもグリコのアイス製品の値上げや乳製品の値上げ、コカ・コーラ飲料の値上げなど、身の回りの日用品や食料品の値上げが進んでいます。

新聞でも読売新聞が値上げを実施しています。

自分の生活圏のケーキ屋さんのケーキの値段を見ても、なんかここ数年値段が上がっており、ケーキってこんなに高かったっけ?と思うことがあります。

このような物価が上昇するインフレが発生すると、お金の価値が減少します。

同じ物やサービスを利用するのに、従来より多くのお金を払う必要が出てきます。それは、従来よりお金の価値が減少しているということです。

自販機のジュースの値段で考えれば分かりやすいですが。消費税の増税などに合わせて、自販機のジュースは100円⇒110円⇒120円⇒130円といったように、価格が上昇しています。

これは、値上げによってこれまで100円で買えていたものが110円、120円出さないと買えなくなったことで、100円の価値が減少したことを意味します。

預貯金だけだと、インフレに対抗できず、預けているお金の価値がひたすら減っていき「腐って」いきます。

毎年物価が上昇すれば、それと同じ分だけ預けているお金の価値が減っていることになるのです。

昔の日本の経済成長期のように、定期預金の金利が6%とか7%とか、インフレ率を超える金利が付けばそれを上回る利子が発生することでインフレに勝てますが、残念なことに現在日本国民の大半が口座を持っているであろうゆうちょ銀行の定期預金の利率がわずか0.01%という数字です。

これだと、1000万円を1年間預けてもわずか1000円の利子にしかなりません。とても悲しい金額です。

これでは到底世の中の物価上昇に勝てません。

消費税の増税にとどまらず、社会保険料の増額や所得に係る税金の増額で手取りが毎年減らせている中で、インフレによりモノやサービスの価格が上昇し、さらに銀行に預けている虎の子の預貯金の価値が年々インフレの炎で焼かれるという救いようのない展開になる危険性があるのです。

預貯金偏重型のもう1つの問題が、資産形成において最も大切な「時間」を有効活用できないという点です。

日本人は株式投資をしている人自体が少数派で、投資をしている人も高齢者に集中しており若年層は投資をしていない傾向にあります。

これまでもらった給料はずっと預貯金としていたのに、退職金で1000万単位のお金をもらって急にお金が増え、持て余しておくのももったいないしこれからの老後の生活に備えて投資をしてみるかということでどこかの信託銀行の窓口に行って高い手数料をぼったくられる金融商品を紹介されてそれを購入してしまい高い手数料だけならまだしも大手金融機関が勧めた「今が旬」な金融商品の評価額もどんどん下がり汗と涙の結晶である退職金が溶けていくというのがよくあるパターンです。

投資を始めるのに遅すぎるということはありませんが、早ければ早いほど資産形成に有利なのは事実です。

20代・30代の若年期から少額ずつでも投資をしていくと、その積み重ねにより老後は莫大な資産となる可能性が高まります。

若年期から投資を始め「複利」を最大限活用することで、資産が大きくなるのです。

複利とは、お金が産んだお金がさらにお金を産み、お金が産んだお金がさらに産んだお金がまたさらにお金を産むというお金がお金を産む循環です。

元金であるお金が産んだ利子にさらに利子がつくということですね。

100万円を年利10%で運用すると、翌年は110万円となり、その翌年は元本が産んだお金である10万円からも10%のお金が生まれるため、121万円となります。

これが単利だと、毎年10万円増えていくだけです。

初めは複利が産む金額は小さいですが、10年、20年、30年と経過し年数を重ねれば重ねるほど単利とは比べ物にならないくらい爆発的にお金が増殖していきます。

30歳で1000万円をアメリカ株に投資すれば、過去の統計データ的には複利の力でその後の追加投資がなくとも老後には軽く1億を超える資産となります。

この辺りは下の記事で詳しく書きましたので、ご参照ください。

30歳までに1,000万円貯めれば老後は安泰? 複利の力で60歳で1億7,449万長者へ

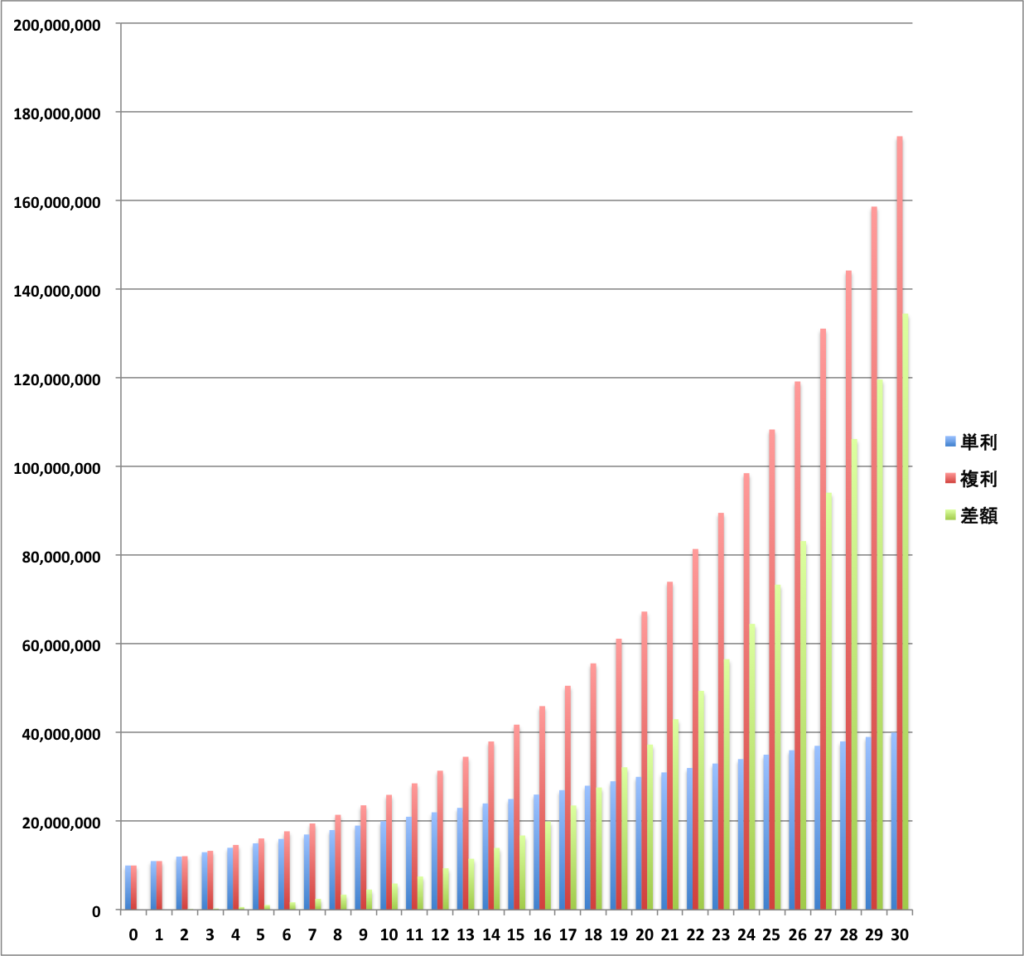

1,000万円を年率10%で運用した場合の単利と複利の比較が下のグラフとなり、年数を重ねるごとに爆発的に増えていく複利の威力が分かります。

積立投資を実施するにしても、若い時期から積み立てたほうが間違いなくお金が膨らんでいく可能性が高くなります。

預貯金偏重型の資産構成だと、このような複利効果による資産額の激増という時間の効力を喪失してしまいます。そして失った時間は二度と戻ってきません。

これまで日本は世界でも類を見ない「デフレ国家」で、物価が下がりお金の価値が上がるという状態でした。

デフレ経済下では預貯金偏重型の資産構成は合理性があるともいえますが、モノやサービスの値上げのニュースが続いており身の回りでもインフレが実感できるようになってくると、これまでの日本全体の預貯金一辺倒の資産形成方法も見直しの時期に来ているのであろうなと思われます。

政策側の視点から言えば、早く預貯金が腐るような政策を実施して眠っている個人金融資産を日本の株式市場に向かわせたいところですが、なかなかそうならないのが現状です。