日本は高齢化と少子化が同時進行しており、昭和時代にできた日本人の平均寿命が60歳代でかつ人口増加と経済成長の右肩上がりを前提とした年金制度はこのままでは制度的破綻となるのは火を見るよりも明らかです。

そんなこと国もわかりきっているので、国民が国を頼りにせずに自助努力で老後資金を貯めてもらえるよう、様々な制度を構築して国民に計画的な資産形成を促しています。

もうあなたの老後を国が見ることはできなから、頑張って老後資金を自分で作ってくださいねと間接的にアピールしているわけです。

NISAとか積み立てNISAとかiDecoとか、これらの税制優遇制度はまさにそのための制度です。

昨年、国の報告書で老後に2000万必要とのニュースが話題になりました。

老後2000万問題を解決するためにも早期の資産運用が必要で、株式投資を始めたという人もいると思います。

僕などは意識高い系(キリッ)で自分は市場よりも賢いと疑ってやまないので、20代の頃から株式投資を始め市場の養分となり続けています。

自分の頭で考えて株式投資をし続けている結果、昨今の株式市場の暴落により大損害を被っています。

コロナウイルスの感染拡大や石油の減産協調体制が崩れ原油価格が低迷することへの懸念から世界の株式は暴落し続けています。

特に2020年3月9日のアメリカ市場は歴史に残る暴落となりました。

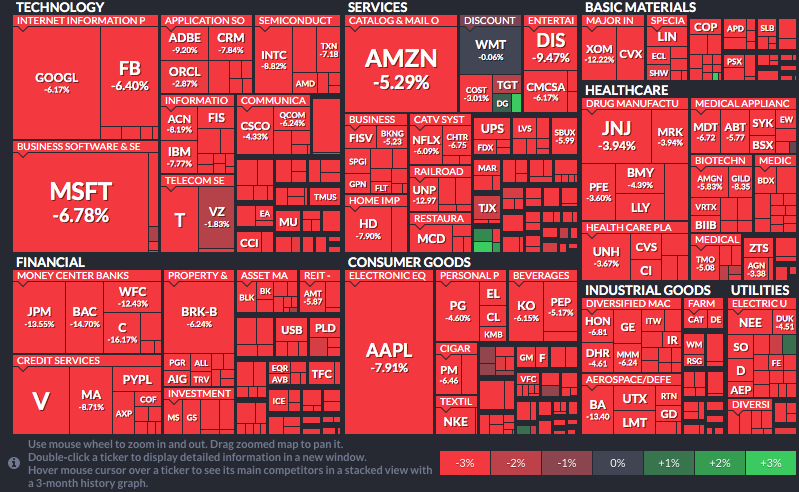

下の図は、アメリカのS&P500を構成する銘柄の下落具合を示すものです。

(finz.comより)

見ての通り真っ赤で、血に染まっています。

NYダウは初めてサーキットブレーカーが発動されたようで、アメリカ市場のくせに中国市場よりも中国市場のような感じでした。

アングロ・サクソン市場は合理的かと思っていたら、よっぽど不合理でした。

アップルが8%下落、マイクロソフトが6.8%下落、ボーイングに至っては13%も下落しています。

善良な市民がこの暴落に耐えて株式投資をし続けるというは、不可能だと思います。

株式投資で資産形成する前に、お金を失って市場から退場してしまうだけです。

もし年金2000万円問題が心配になって株式投資を始めたばかりに今回のコロナショックで大切な老後資金にするはずだったお金を溶かしてしまった人がいるなら、もはや国の罪ではないか。

長期投資すれば大丈夫と言いますが、普通の人がそんな意思を持って下落を続ける株式をホールドし続けるというのは心理的に無理でしょう。

長期目線で投資していると言っていた人のうち、実際には一体どれだけの割合の人が長期投資できているのでしょうか。

株式投資というのは、どうしても暴落が避けられません。

今回のような大規模な暴落でないとしても、年に2回くらいは当然のように何ちゃらショックが発生して株価が急落します。

今回のコロナショック・原油ショックで、資産が300万円近く吹き飛びました。

給料による年間貯金額ではもはや補填できない金額です。新車やフランクミュラーの時計買えるよ。

少ないながらも相場の急落を幾つか経験してきて、毎年2回くらいはデフォルトで200万くらい株式資産が目減りするのが当たり前になってきたので暴落耐性の経験値も蓄積され、もちろん年初のレコードハイの資産額と比べては気落ちはするものの、慣れもでてくるようになりました。

ただ、暴落が辛くない人なんて世間一般の感覚からすれば異常です。

安易に投資に誘うことも罪なことだなと思います。

辛い思いをしてまで株式投資をする必要もなく、投資をした結果資産を失うよりは、仕事を頑張って真面目に貯金して地道にお金を貯めるほうがずっと性に合う人も多いでしょう。

投資で気を病むよりはそちらのほうがずっと幸せな人生でしょう。

ただ、コロナウイルスについては、ただの風邪の亜種でマスクなんてする必要もなく、情報がグローバルにこんなに広まりさえしなかったら、何も問題なく世界は日常生活を送れていたと思われてなりません。

世帯年収1000万、妻専業主婦子ども2人の家庭に年120万もNISAに投資する資金はない

30代で老後に必要となる蓄え3000万円を不労所得(配当金)で用意することに成功した方法

30歳までに1,000万円貯めれば老後は安泰? 複利の力で60歳で1億7,449万長者へ