企業の定年を60歳から延長する企業が増加しており、高齢者になっても働き続ける社会になりつつあります。

将来破綻すると言われている日本の年金の支給年齢も遅くなることはあっても早まることはないでしょうから、自分で老後資金をつくっていかないといけません。

個人型確定拠出年金(iDeco)なんかは、将来年金の支給年齢は遅くなるし財源が尽きて年金をあげられるかもわからないから、もう国民個人個人で老後の年金を自己責任で積み立てて老後は国に頼らず自存自衛してくださいという制度ですね。

老後資金といっても家族構成や人によって必要額は異なってきますが、例えば30歳時点で1000万円を株式投資で運用したら、30年後の60歳時点ではいったいどれくらいの金額になっているのか気になったので調べてみました。

投資対象はアメリカ株で、S&P500に連動するインデックスとします。

アメリカ株(S&P500)は、過去50年の間の年平均成長率(CAGR)は、配当抜きだと7%、配当込みだと10%になります。今回は、後者の10%を採用してみます。

S&P500(アメリカ株)は毎年7%とか10%上昇しない当たり前の事実~1970年から2018年の過去49年間のS&P500のパフォーマンスから分かること【平均だけ見ると本質が見えない】

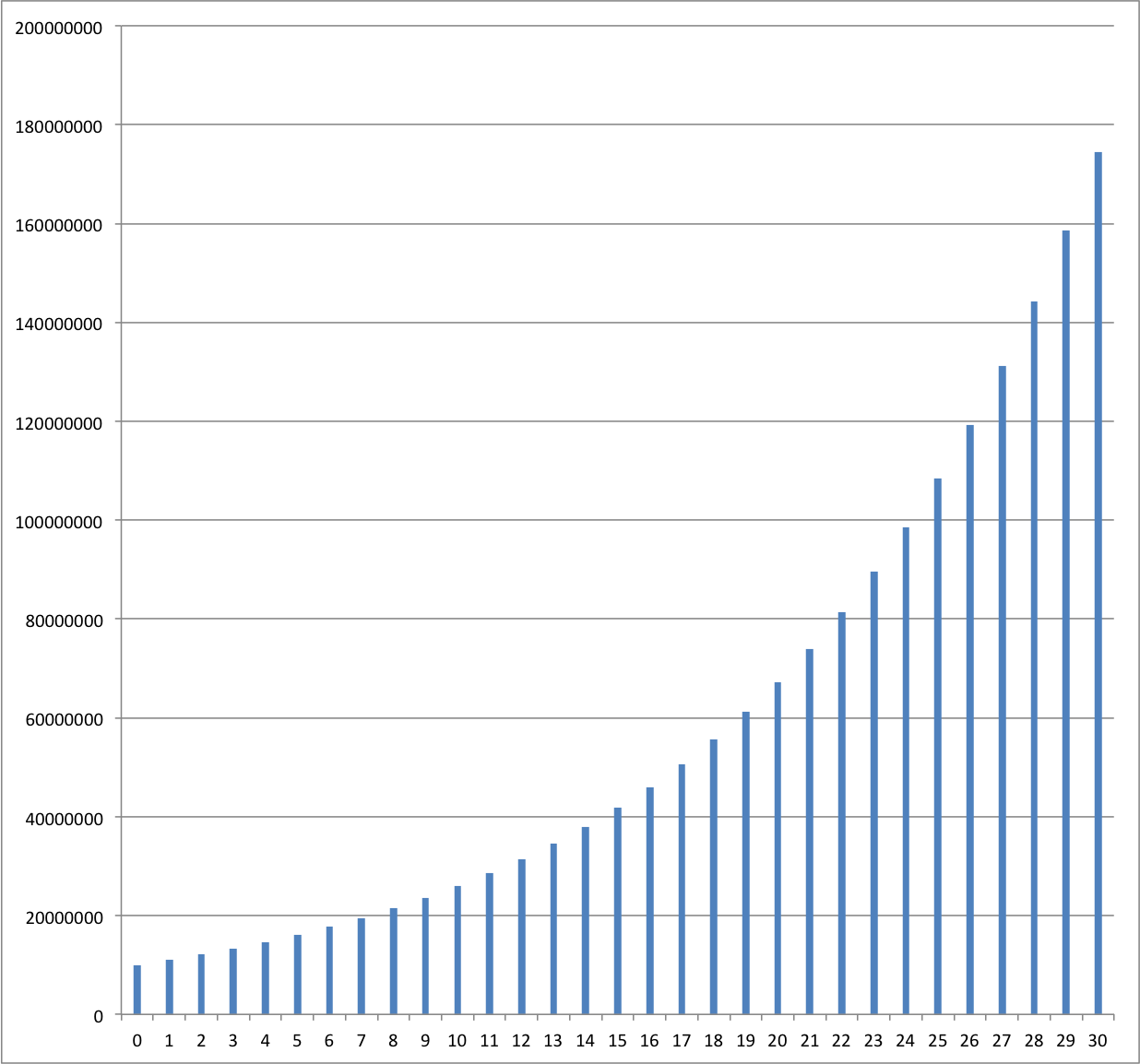

1000万円をアメリカ株に投資してひたすら30年間放置したら、いったいいくらの金額になっていると思いますか?

年平均成長率10%で30年後で計算すると、ものすごい金額になっていました。

なんと、1億7449万円にまで金額は膨れ上がります。30年間で17倍に金額が増えます。

一切の追加投資なしでこの金額です。

30までに1000万貯めればもう人生上がりですね。

この数字を見ると30歳までに1000万円貯めれていれば老後はもう安泰で心配することないなと安心してしまいます。

投資に向ける1000万だけは絶対に手をつけずにいれば、その他の給与収入とか副業収入は全て使い切っていても60歳時点では余裕で億り人です。

30年間の資産の増え方のグラフを以下に記載します。

注意点とし、実際はS&P500は毎年10%ずつ成長することはほぼないです。

ある年は40%近く下落したりある年は20%上昇したりと、各年の成長率は平均値である10%から著しく乖離することがデータから分かっています。

あくまで長期で平均を取れば10%という話なので、現実にはもっと凹凸の激しいグラフになることが想定されます。

またもちろん過去は未来を100%保証しないので、データ通りにアメリカ株が今後も成長する保証はないですし、日本でもついに恒常的なインフレが起きて通貨価値が毀損されたり、ドル円レートが変動したり、税金の関係もあり、リスク要因はいろいろありそうです。

が、それでもS&P500に投資して放置するだけでこの金額なら十分ではないでしょうか。

こういった知識を若年期の脳に刻みつける金融教育が大切だなと思わされます。

過去の成長率通りに推移すればこうなってくるとわかると、投資方法うんぬんよりもいかに若いうちに早く投資の元本を貯めるかのが大事になってきそうです。

できるだけ若い時期にお金を貯めて、若年期から投資を始め、シンプルな投資方法でゆっくりと確実に資産を育てお金持ちになっていく優位性が認識できます。

投資したあとは、「複利の力」に任せるだけです。

かのアルベルト・アインシュタインが「人類最大の発明は複利である」と言ったと言われる複利の力です。

アインシュタインの原語が英語かどうかわからないのですが、下のような発言のようです。

Compound interest is the eighth wonder of the world. He who understands it, earns it … he who doesn’t … pays it.

複利とは、お金が生んだお金がさらにお金を生み、お金が生んだお金がさらに生んだお金がまたさらにお金を生んで・・・とお金が生んでくれたお金がひたすらずっとお金を生み出してくれる作用のことです。

例えば、1000万円に年率10%かけると、翌年は1100万円になります。翌年の1100万円がその翌年には1210万円になるといった具合です。

これが元本の1000万円にだけ利率が発生する単利だと、翌年は1100万円、その翌年は1200万円と、毎年100万円がプラスされてゆくだけです。

年数が浅いうちは大した金額の差にはなりませんが、単利と複利の差は時間が経過すればするほど莫大な差異を生み出していきます。

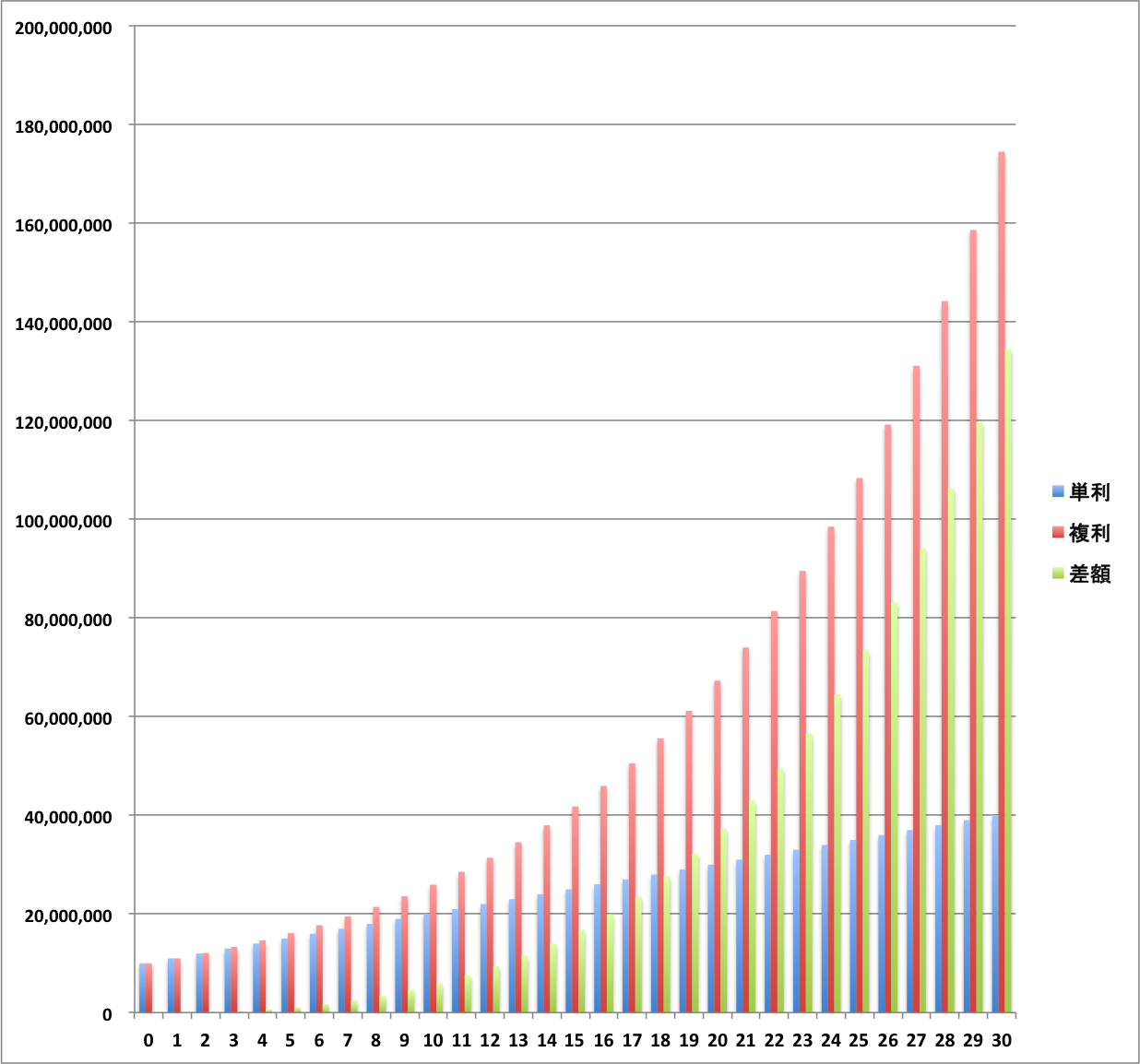

今回の30年のシミュレーションを単利で実施すると、30年後は4000万円となり、複利の場合が1億7449万円ですから、その差は歴然です。

複利の場合と単利の場合の差額だけで1億3449万円にもなります。

以下、1000万円を年平均成長率10%の複利と単利の場合で30年間投資したらどうなるかのシミュレーションのグラフと実際の数字を参考までに載せます。

| 年数 | 単利 | 複利 | 差額 |

| 0 | 10,000,000 | 10,000,000 | 0 |

| 1 | 11,000,000 | 11,000,000 | 0 |

| 2 | 12,000,000 | 12,100,000 | 100,000 |

| 3 | 13,000,000 | 13,310,000 | 310,000 |

| 4 | 14,000,000 | 14,641,000 | 641,000 |

| 5 | 15,000,000 | 16,105,100 | 1,105,100 |

| 6 | 16,000,000 | 17,715,610 | 1,715,610 |

| 7 | 17,000,000 | 19,487,171 | 2,487,171 |

| 8 | 18,000,000 | 21,435,888 | 3,435,888 |

| 9 | 19,000,000 | 23,579,477 | 4,579,477 |

| 10 | 20,000,000 | 25,937,425 | 5,937,425 |

| 11 | 21,000,000 | 28,531,167 | 7,531,167 |

| 12 | 22,000,000 | 31,384,284 | 9,384,284 |

| 13 | 23,000,000 | 34,522,712 | 11,522,712 |

| 14 | 24,000,000 | 37,974,983 | 13,974,983 |

| 15 | 25,000,000 | 41,772,482 | 16,772,482 |

| 16 | 26,000,000 | 45,949,730 | 19,949,730 |

| 17 | 27,000,000 | 50,544,703 | 23,544,703 |

| 18 | 28,000,000 | 55,599,173 | 27,599,173 |

| 19 | 29,000,000 | 61,159,090 | 32,159,090 |

| 20 | 30,000,000 | 67,274,999 | 37,274,999 |

| 21 | 31,000,000 | 74,002,499 | 43,002,499 |

| 22 | 32,000,000 | 81,402,749 | 49,402,749 |

| 23 | 33,000,000 | 89,543,024 | 56,543,024 |

| 24 | 34,000,000 | 98,497,327 | 64,497,327 |

| 25 | 35,000,000 | 108,347,059 | 73,347,059 |

| 26 | 36,000,000 | 119,181,765 | 83,181,765 |

| 27 | 37,000,000 | 131,099,942 | 94,099,942 |

| 28 | 38,000,000 | 144,209,936 | 106,209,936 |

| 29 | 39,000,000 | 158,630,930 | 119,630,930 |

| 30 | 40,000,000 | 174,494,023 | 134,494,023 |

特に20代・30代の若い世代の方は、現時点の1000万円は30年後の将来の1億7000万にも該当するのだと考えると金額の重みが増してくるように思います。

コメントを残す