最近やたらと新聞やニュースで「ESG投資」なる言葉が登場しますが、そもそも「ESG投資」とは何なのでしょうか。

そして、個人投資家はESG投資のブームを受けてどう行動すればよいのか、考えてみました。

本記事のポイント

ざっくりと述べたいポイントは次のようになります。

- ESG投資とは「環境」(Environment)、「社会」(Social)、「ガバナンス」(Governance)に優れている企業に投資する方法のこと

- ESG投資の割合は全世界の運用資産額の30%に達しており、今後も拡大する公算が高い

- 証券業界にとっては、ESG投資はよいビジネスチャンス

- ESG投資の対象とならない「非ESG」投資銘柄は、業績とは無関係に機関投資家の売り圧力がかかるため株価が割安な状態になり、投資チャンスが生まれる

- ただし、ESG投資は今後スタンダード化する可能性もあり、非ESG銘柄は相当期間低迷する可能性もあるので長期目線で投資するべき

- ESG投資は理念としてはもっともだけど、投資の目的は「儲けること」だから、ESG投資自体が目的化するのはおかしい

ESG投資の定義と内容

定義としては、以下のようなものとなります。

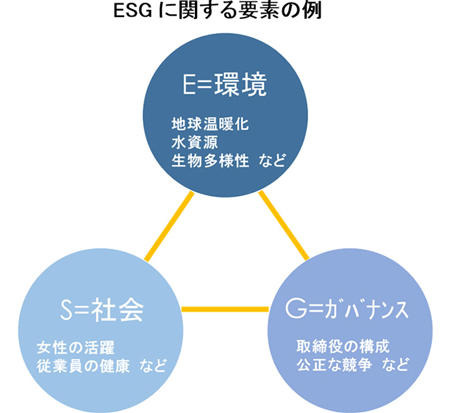

「ESGは環境(Environment)、社会(Social)、ガバナンス(Governance)の英語の頭文字を合わせた言葉です。投資するために企業の価値を測る材料として、これまではキャッシュフローや利益率などの定量的な財務情報が主に使われてきました。それに加え、非財務情報であるESG要素を考慮する投資を「ESG投資」といいます。ESGに関する要素はさまざまですが、例えば「E」は地球温暖化対策、「S」は女性従業員の活躍、「G」は取締役の構成などが挙げられます。」

(年金積立金管理運用独立行政法人HPより引用)

(出典:年金積立金管理運用独立行政法人HP)

投資をする場合は、投資対象とする企業の業績や収益性、将来の業績の伸び、借金はどれくらいあるのか財務健全性はどうかといった財務的な要素を判断して将来業績が拡大して株価が伸びそうな企業に投資するのが一般的ですが、ESG投資は、これにプラスαの要素を加えます。

それが、Environment(環境)、Sociel(社会)、Governance(ガバナンス)の3要素です。

環境に優しい活動を行っている企業(二酸化炭素削減にしっかり取り組んでいるとか)、従業員の健康と安全(セクハラ、パワハラ対策をしっかりしているとか、ブラック企業でないとか)、労働者の人権への取り組みをしっかり行っている企業、取締役会がしっかり機能している企業、行動規範/コンプライアンスをしっかり守っている企業を、投資対象にしていこうという投資方法です。

ESG投資から外れる「非ESG投資」銘柄

このESG投資の基準だと、いわゆる環境汚染に寄与していると考えられている業界、社会的に望ましくない製品・サービスを提供している業界、人の生命・健康を害するような事業を行っている業界は投資対象からは除外されます。

具体的には、以下のような必要悪な製品・サービスを提供している業界です。

- カジノなどのギャンブルを展開する会社

- たばこ会社

- 石油・石炭などの化石燃料を扱う会社

- 戦闘機やミサイル、兵器を製造する会社

- 原子力発電を行う会社

ESG投資の運用資産額は2500兆円

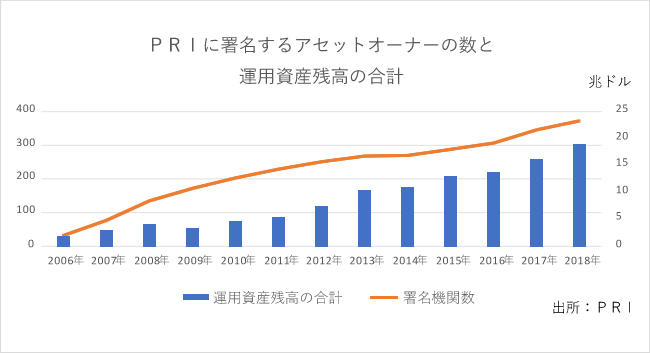

2018年4月時点で、ESG投資を投資プロセスに導入する「Principals for Responsible Ivestment(PRI)」(責任投資原則)を採用している世界の年金基金・資産運用会社は373にのぼり、その数は増加の一途を辿っています。

(出典:年金積立金管理運用独立行政法人HP)

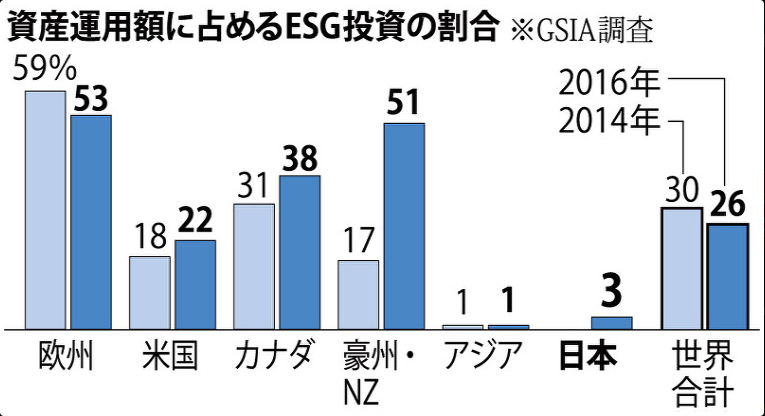

また2年前のデータですが、2016年時点での全世界のESG投資額はなんと22兆8900億ドル(約2500兆円)という途方もない金額になっているのが現状です。

日本の国家予算が約100兆円なので、我が国の国家予算の25倍もの規模の金額です。

これは、2014年の18兆2760億ドルから25%ほどアップしています。

世界の各地域における運用資産額の割合は、以下のようになります。

(出典:毎日新聞HP)

ESG投資の割合は、世界全体で30%にも達しています。

特にヨーロッパの53%とオーストラリア・ニュージーランドの51%が際立った高さです。アメリカでも22%がESG投資です。

いっぽうでアジアで1%、日本は3%しかありません。

世界標準・グローバルスタンダードという言葉は好きではありませんが、日本はこうしてみると明らかに世界的な潮流からは遅れていることがわかります。非常に好感が持てますね(皮肉ではありません)。

機関投資家・年金機構・証券業界にとって都合の良いESG投資

機関投資家、年金法人、証券業界にとっても、ESG投資のブームは都合の良い面があると思うので、以下述べていきます。

パフォーマンスを維持するためにはESG投資が必要になる

機関投資家や証券会社にとっては、このままブームが広がればもう「バスに乗り遅れるな」状態になるんじゃないでしょうか。あるはすでになっています。

業界全体としてESG投資が拡大しているので、機関投資家としても当然これを無視できません。

資金を出しもらっている顧客からもESG投資をしていないとそれが後進的と見られるし、そもそもこれほど素晴らしい理念を謳っているESG投資を固辞する説得的な舌触り良い理由を考えるのも大変です。

投資額が大きく市場パフォーマンスに影響を及ぼす機関投資家や年金基金の多数派がESG投資を実施するならば、それに該当しない見捨てられた「非ESG銘柄」は売られ株価は下落し低迷しますのでパフォーマンスは悪化しますし、競合に劣らないパフォーマンスを狙うためにも実際的にはESG投資をせざるをえない状況になります。

証券会社にとってビジネスチャンスとなるESG投資

「ESG対象銘柄」のファンドとか作ってこれがこれからの時代のスタンダードといって顧客に訴求できます。

かつて流行したBRICSを対象として新興国投資信託金融商品のように、顧客にどんどん商品として売り出せる新たなビジネスチャンスになります。

顧客のほうも、内容が全くわからない「なんちゃらハイテク銘柄投資信託商品」とか「かんたら半導体銘柄投資信託商品」のようなキラキラ感だけある胡散臭い金融商品よりも、「環境に優しい・社会に優しい・人に優しい、持続的な成長が可能な企業に投資します」といった至極最もでわかりやすい理念文句で覆われた金融商品の方が投資をする心理的なハードルが低く社会貢献しているという満足感もあるので投資しやすい金融商品であると推察されます。

損失を出して顧客の大事なお金を毀損させても、言い訳が立つ

プロの投資機関にとっては、ESG投資で損しても顧客に言い訳がたちますので、面目が立ちます。

社会貢献の結果としての損失なので、甘んじてこれを受け入れるべきだと言えます(言えません)。

たとえ再生可能エネルギーを開発する会社に投資して損失を出しても、そもそも機関投資家としては、「環境に優しい」企業を投資対象とする制約を負っていたわけです。

重いおもりを背負って投資対象を選別していたも同然であり、ESGという制約がなかったなら損失は出なかっただろうけど、ESGという制約があったから良い対象がなくて損失が出てしまったと煮詰まらない言い訳が可能になります。

加えて、ESG投資銘柄で損失が出ている状況というのは、自社だけでなくESG投資している投資業界全体が同じように損失が出ている状況です。

つまりみんなESG投資してみんな損しているわけです。

自分だけが損失を出して悪者になっているわけではありません。これほど頼もしい状況があるでしょうか。

相対的な運用パフォーマンスが大切な投資機関にとっては、「1人負け」を防ぐことができ、なおかつパフォーマンスが優れないときの立派な言い訳も立つという、守られた状況になります。

ESG投資に対して個人投資家がとるべき行動

ESG投資が広まることで個人投資家がとるべき方法を考えみます。

ESG投資が広まるということは、ESG投資の対象となる企業は投資資金が入って株価が上昇しやすいし、逆に対象にならない銘柄は投資資金が引き上げられたリ(つまりは株の売り圧力となる)、新たな買いが入る力が弱くなって、株価が低迷しやすい流れになります。

素直に考えれば、株価の下落圧力がかかってくる「非ESG投資銘柄」には投資しないほうが賢明に思います。

ただ、ESG投資というものは、たとえその会社の収益力や財務状態が優れているものであっても、それが「非ESG的な企業である」という画一的な基準によって銘柄を売らなければなりません。

例えば、世界最大の軍事企業であるロッキード・マーチンが、どんな素晴らしい業績を出し続けてどんなに恵みのある株主還元をし続けても、それが「軍事兵器」という「反社会的なもの」を製造している限りは投資できませんし、株を売って資金を引き揚げなければなりません。

また、例えばジョンソン・アンド・ジョンソンのような超優良企業が取締役の女性役員をすべて罷免してしまい、取締役会から女性がいなくなったとします。

そうすると、女性登用し多様性を維持すべきという投資方針である投資機関は、この選定基準にジョンソン・アンド・ジョンソンが合致しないことになるので、株を売らなければなりません。

それらESG投資を実施する機関投資家の売り圧力によって、企業の業績には何の影響も及ぼさない非業績要素で事故的に株価が下がる状況が発生するのです。

ここに株式市場の歪みが発生します。

ESG投資はバリュー投資家の出番か?

株価は基本的には企業の業績に応じて決まるものですが、ESG投資は業績以外のファクターで株を売るので、業績に関係なく株価が下がり低迷する状態を人為的に作り出します。

逆張りが好きな個人投資家は、業績の割に割安に放置された「お宝」のような銘柄に投資できるチャンスが生まれます。

個人投資家の最大の武器は、投資対象を選ぶのも、長期投資するのか短期投資するのかといった投資時間軸もいつ買っていつ売るかといったすべてのことに何の制約も受けずに自由に意思決定できることです。

機関投資家が「ESG投資しなければならない」という制約に縛られるなら、そんな制約一切ない立場でESG投資に縛られていないということを武器に投資すればよいのです。

軍事兵器など人類が最後の1人になるまで(なっても?)なくなりませんし、たばこだって人間がストレスを感じる生物がある限りなくなりません。ギャンブルも人間の本能が最も好きな行為なので、人類がホモ・サピエンス辞めない限りなくなりません。

石油だってたとえこれから需要が減っても、確実に使われ続けます。

そんな魅力的な事業を行う銘柄が割安で放置される状況が生まれ得るので、長期志向の個人投資家としては虎視眈々と投資するチャンスが増えます。

とはいえいっぽうでは、ESG投資の流れはメインストリームとして続いていきそうなので、しばらくは株価が低迷する覚悟で長期で投資する姿勢は必要です。

前に列挙したような「反社会的な」銘柄に共感できない人は、ESG投資で値上がりしやすいESG投資銘柄に投資すればよいし、投資なんて儲けるためにやるものなんだからESG要素なんてくそくらえだと思っている人は、逆張りで割安になっている「非ESG」銘柄に投資すればよいと思います。

日本でESG投資の対象に「ならない」代表的な銘柄は?

日本でいうと、ESG投資の対象にならずに売られる銘柄といえば配当利回り5%を超える高配当銘柄として個人投資家に人気の日本たばこ産業(JT)が挙げられます。

この企業は大卒だけでなく高卒や専門学校卒の社員を合わせた社員全体の平均年収900万円近い高年収企業であり、ホワイト企業ランキングでも上位にくる企業です。

果たしてこの企業よりホワイトな企業って日本でいったいどれほどあるんでしょうか。

よく知りませんが99.99%の日本企業はJTに比べたらブラック企業じゃないんでしょうか。

ESG投資って何ですかいったい。

社員の給与水準が高くて従業員の満足度が高くてホワイトな労働環境にあるJTこそESG投資にふさわしいと思いますよ。

信頼できる有識者のESG投資への見方

参考までに、経済評論家で多数の著書を出している山崎元氏は、個人投資家は「ESG投資には傍観者であれ」と言っています。

所感〜投資の究極の目的は手段はどうあれ資産を増やすこと

ESG投資は、理念としては至極ごもっともです。

単に金儲けだけする企業じゃなくて、化石エネルギーではなく再生可能エネルギーを使って事業を行い、従業員の権利をしっかりと守っているし、女性の取締役を登用してガバナンス体制もしっかり構築しているより社会貢献している企業にお金を投資し、運用資産を増やす。

企業よし、社会よし、投資家よしと、まさに近江商人3方よしです。

それは間違っていると反論する余地がありません。

こういう流れ自体ができるのは悪いことではないし、一定の勢力を持つのは健全なことです。

ただ、一部の余裕ある超資産家にとっては社会貢献という面も入ってくるのでしょうが、大多数の人にとって投資の究極の目的は儲けることです。資産増大。

環境・社会・ガバナンスを優先した結果儲けられなかったじゃ、一体何のために投資しているんだという話です。

特に日本人の年金を運用している年金積立金管理運用独立行政法人(GRIF)のような、我々の将来に直接影響のあるお金を運用している年金法人がESG投資した結果運用資産減らしました年金払えませんごめんなさいじゃ許されないわけです。

年金資産を使って社会貢献活動するのではなくて、年金資産を使ってより年金資産を増やし我々の安心できる豊かな老後資金を蓄積することが至上目的なわけです。

主目的は資産最大化、これ以外ありません。

目的化するとしても副次目的としてのESG投資でしょう。

資産最大化する方法をしていたら結果としてそれがESG投資に合致する内容になっていたなら、それはそれで大変結構なことです。

ESG投資すること自体が目的化したら危ないです。

また例えば環境悪化をもたらすと見做されている石油業界の話をすると、これまで石油産業の恩恵を受けてきたのは先進諸国だし、需要をつくってきたのも先進諸国です。

環境を犠牲にして経済発展・産業発展し生活を豊かにする選択肢を過去と現在の先進諸国を中心とする人類が自分自身で選んできたのです。

それを豊かになってちょっと環境に目配りする余裕ができたら、手のひらを返したようにこれまでの化石燃料産業の貢献を棚上げして敵視するやり方には、違和感を持ちます。

こういう問題は、投資の問題ではなくて、人類全体の主体的な問題として解決すべきです。

ただ、もっともらしいことを言っても時代情勢としてESG投資の流れは止まりませんので個人投資家としては、ESG投資に縛られない自由な立場を利用して、ESG投資がメインストリームとなることで生ずる市場の歪みを利用して投資で稼ぐ機会を狙っていくだけです。

関連記事

2018年ゼネラル・エレクトリック(GE)と並び株価が低迷したでしょう・オブ・ザ・イヤー筆頭候補の英国たばこメーカー、ブリティッシュ・アメリカン・タバコ(BTI)は、たばこ会社というその性質上ESG投資対象には決してなりませんが、超絶ホワイト企業として第三者機関から認定されています。

【BTI】ブリティッシュ・アメリカン・タバコがアフリカの「トップ・エンプロイヤー」に2年連続で認定

コメントを残す