10月18日に、持ち株のフィリップモリスが2018年度第3四半期決算を発表しました。

フィリップモリスは、前年の加熱式たばこの期待による株価上昇がうそのように2018年は年初来で17%ほど株価が下落している状況でしたが、今回の決算を市場は好決算とみなしており、株価は決算発表後の市場で終値で3.43%ほど上昇しました。

CEOのコメントを見ても(株価急落したIBMの決算のコメントもそうだったのでもちろんそのまま言葉通りに捉えることはしませんが)満足気な雰囲気が感じられます。

CFOは、可燃性たばこの強固なファンダメンタルズと、売上が地理的に急速に拡大するIQOSの成長により、2018年の事業見通しは堅調だとしています。

IQOSはロシア市場での売り上げが堅調に推移しているようです。なおロシアたばこ市場のシェア1位は我らがJTさんです。

PMとIBMの決算資料を同時期に見ましたが、僕は会計の知識はとても疎いですがPMの決算サマリーはIBMのそれよりもわかりやすくて見やすいような気がします。

市場予想との比較

- EPSは$1.44であり、市場予想$1.27を上回る

- 売上は75億ドルであり、市場予想71.6億ドルを上回る

- 通期のEPSのガイダンスは従来予想を維持し、$4.97~$5.02のレンジとした。

ウォールストリートの通期の予想EPSは$5.01であり、PMの予想EPSのレンジの中央値はアナリスト予想を下回っています。

しかし、紙巻たばこと加熱式たばこの総出荷量の減少幅が予定より小さいということがポジティブに評価されました。

従来の出荷減少予想は2.5%の下落でしたが、それが2%下落となりました。

決算サマリー(数字は2017Q3との比較)

- 調整後の希薄化後EPSは$1.44となり、2017Q3の1.27から13.4%アップ

ドル高の為替が$0.09分マイナス影響を与えていますので、もしこれがなければ20.5%のアップとなっていました。 - 紙巻たばこと加熱式たばこの出荷数量は2037億本となり、2.1%のダウン

- 紙巻たばこの出荷数量は1951億本であり、34億本減少で1.7%のダウン

- 加熱式たばこの出荷数量は87億本であり、11億本減少で11.0%ダウン

- 売上高は75億ドルで、0.4%アップ

ドル高で2億ドル分マイナス影響があり、為替中立であれば3.3%のアップ - 営業利益(調整後営業利益も同様)は32億ドルで、2.2%アップ

ドル高で1.67億ドルマイナス影響があり、為替中立であれば7.6%のアップ

業績

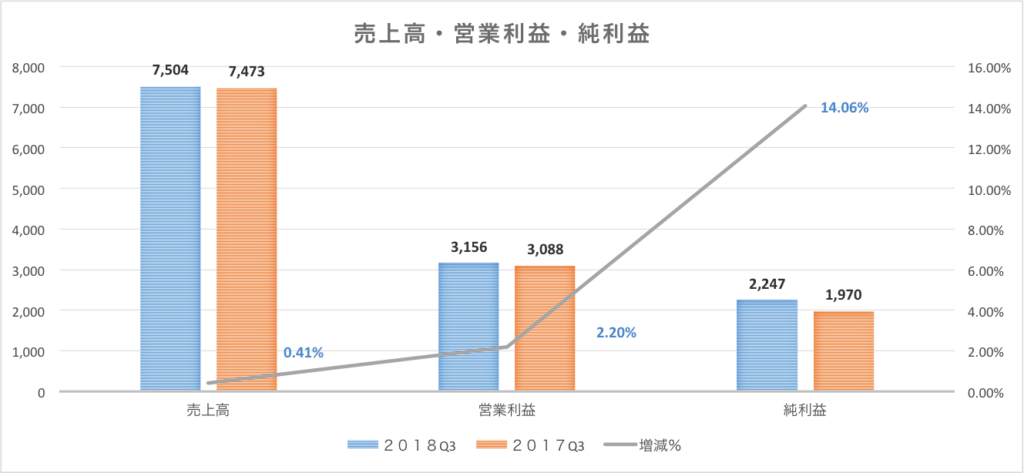

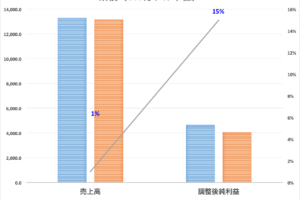

売上、営業利益、純利益ともに2017Q3よりアップし、増収増益です。

純利益は14%上昇しています。

| 百万ドル | 2018Q3 | 2017Q3 | 増減% |

| 売上高 | 7,504 | 7,473 | 0.41% |

| 営業利益 | 3,156 | 3,088 | 2.20% |

| 純利益 | 2,247 | 1,970 | 14.06% |

| 希薄化後EPS | 1.44 | 1.27 | 13.39% |

出荷本数

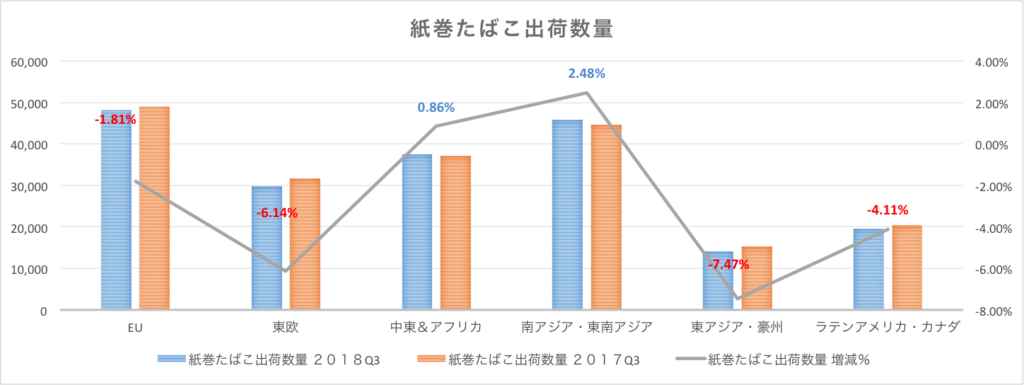

紙巻たばこ出荷数量

1.7%ダウンしています。

中東&アフリカと南アジア・東南アジアは出荷本数がアップしています。これらの地域の人口増加による出荷本数増加に期待したいです。

| 百万本単位 | 2018Q3 | 2017Q3 | 増減% |

| EU | 48,223 | 49,114 | -1.81% |

| 東欧 | 29,801 | 31,749 | -6.14% |

| 中東&アフリカ | 37,406 | 37,088 | 0.86% |

| 南アジア・東南アジア | 45,840 | 44,731 | 2.48% |

| 東アジア・豪州 | 14,186 | 15,331 | -7.47% |

| ラテンアメリカ・カナダ | 19,612 | 20,452 | -4.11% |

| 総計 | 195,068 | 198,465 | -1.71% |

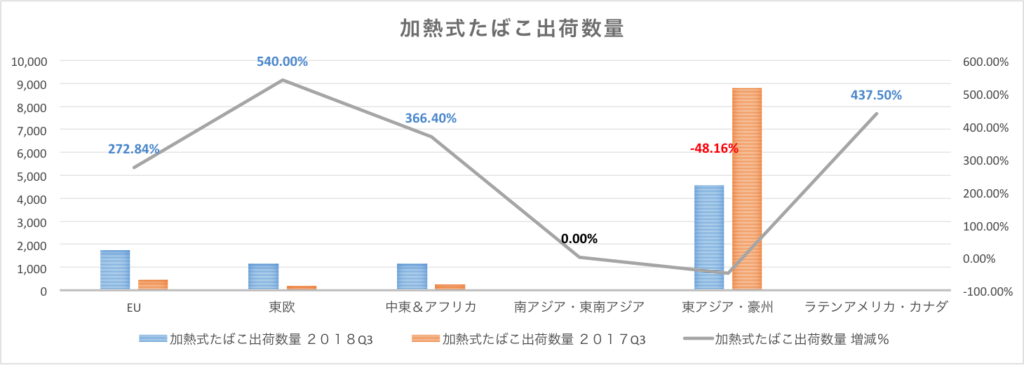

加熱式たばこ出荷数量

11%ほどダウンしています。

ヨーロッパや中東・アフリカでの出荷が増加していますが、まだまだ圧倒的に日本市場が大きい状況です。

加熱式たばこは日本以外のエリアはまだ黎明期ですので、前年同期比で比較すると倍率はかなりの数字となります。

いっぽうで東アジア・豪州では48.2%もの下落をしています。

理由は日本における「net unfavorable estimated distributor inventory movements」が主原因のようなのですが、よく意味が解読できません。アイコスの販売店の在庫がいっぱいあって在庫調整が発生したから出荷が鈍化したということでしょうか。

| 百万単位 | 2018Q3 | 2017Q3 | 増減% |

| EU | 1,730 | 464 | 272.84% |

| 東欧 | 1,152 | 180 | 540.00% |

| 中東&アフリカ | 1,152 | 247 | 366.40% |

| 南アジア・東南アジア | 0 | 0 | ー |

| 東アジア・豪州 | 4,575 | 8,826 | -48.16% |

| ラテンアメリカ・カナダ | 43 | 8 | 437.50% |

| 総計 | 8,652 | 9,725 | -11.03% |

全体出荷数量

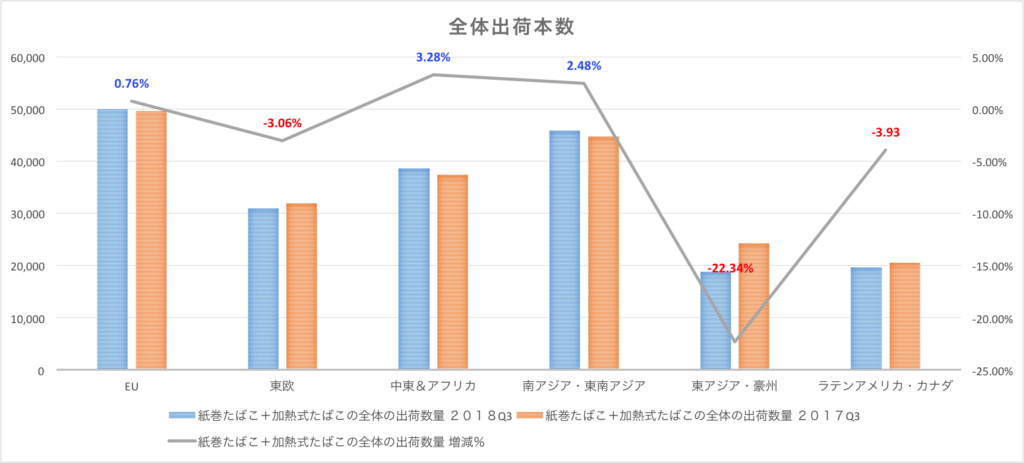

紙巻たばこと加熱式たばこを合算した全体の出荷本数では、2017Q3比で2.1%の下落となります。

主な原因は、日本における加熱式たばこの出荷本数減少です。

| 百万単位 | 2018Q3 | 2017Q3 | 増減% |

| EU | 49,953 | 49,578 | 0.76% |

| 東欧 | 30,953 | 31,929 | -3.06% |

| 中東&アフリカ | 38,558 | 37,335 | 3.28% |

| 南アジア・東南アジア | 45,840 | 44,731 | 2.48% |

| 東アジア・豪州 | 18,761 | 24,157 | -22.34% |

| ラテンアメリカ・カナダ | 19,655 | 20,460 | -3.93% |

| 総計 | 203,720 | 208,190 | -2.15% |

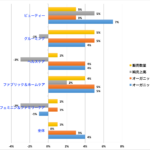

ブランド別出荷数量

ブランド別の出荷数量で見ると主力ブランドのマルボロが圧倒的です。

マルボロが大丈夫なうちは大丈夫と思います。

マルボロの出荷は、主にアルジェリア、サウジアラビア、インドネシア、メキシコで伸長しています。

ラークは日本市場で苦戦しているようです。

下のグラフの各ブランドの出荷数量の数字は、「加熱式たばこ」以外は紙巻たばこの本数です。

| 百万単位 | 2018Q3 | 2017Q3 | 増減% |

| Marboro | 69,121 | 68,886 | 0.34% |

| L&M | 24,329 | 23,809 | 2.18% |

| Chesterfield | 15,821 | 15,116 | 4.66% |

| Philip Moris | 13,505 | 12,838 | 5.20% |

| Sampoema A | 10,333 | 10,482 | -1.42% |

| Parliament | 11,588 | 11,354 | 2.06% |

| Bond Street | 8,595 | 9,912 | -13.29% |

| Dji Sam Soe | 7,578 | 6,425 | 17.95% |

| Lark | 6,058 | 6,403 | -5.39% |

| Fortune | 5,052 | 3,451 | 46.39% |

| その他 | 24,088 | 29,789 | -19.14% |

| 加熱式たばこ | 8,652 | 9,725 | -11.03% |

| 総計 | 203,720 | 208,190 | -2.15% |

地域別の売上高

PMは、地域をEU、東欧、中東&アフリカ、南アジア・東南アジア、東アジア・豪州、ラテンアメリカ・カナダと6つに分けて地域別の売上を出しています。

燃焼性たばこの地域別売上高

| 百万単位 | 2018Q3 | 2017Q3 | 増減% |

| EU | 2,225 | 2,139 | 4.02% |

| 東欧 | 705 | 696 | 1.29% |

| 中東&アフリカ | 1,019 | 1,045 | -2.49% |

| 南アジア・東南アジア | 1,197 | 1,129 | 6.02% |

| 東アジア・豪州 | 789 | 760 | 3.82% |

| ラテンアメリカ・カナダ | 748 | 755 | -0.93% |

| 総計 | 6,681 | 6,526 | 2.38% |

低リスク製品の地域別売上高

| 百万単位 | 2018Q3 | 2017Q3 | 増減% |

| EU | 242 | 65 | 272.31% |

| 東欧 | 73 | 9 | 711.11% |

| 中東&アフリカ | 124 | 31 | 300.00% |

| 南アジア・東南アジア | 0 | 0 | ー |

| 東アジア・豪州 | 377 | 841 | -55.17% |

| ラテンアメリカ・カナダ | 5 | 1 | 400.00% |

| 総計 | 823 | 947 | -13.09% |

製品全体の地域別売上高

| 百万単位 | 2018Q3 | 2017Q3 | 増減% |

| EU | 2,467 | 2,204 | 11.93% |

| 東欧 | 778 | 705 | 10.35% |

| 中東&アフリカ | 1,143 | 1,078 | 6.03% |

| 南アジア・東南アジア | 1,197 | 1,129 | 6.02% |

| 東アジア・豪州 | 1,166 | 1,601 | -27.17% |

| ラテンアメリカ・カナダ | 753 | 756 | -0.40% |

| 総計 | 7,504 | 7,473 | 0.41% |

地域別営業利益率

グローバル企業の場合は、海外部門の売上が高くても営業利益でいうと圧倒的に母国市場が高いという例が多いイメージですが、PMはいずれの地域においても高い営業利益率を維持しています。

アルトリアが担当するアメリカ以外でビジネスを展開する多国籍企業なので、もともと母国市場という概念がこの企業には該当しないですね。

| % | 2018Q3 | 2017Q3 | 増減% |

| EU | 47.6% | 46.5% | 1.1% |

| 東欧 | 39.6% | 34.6% | 5.0% |

| 中東&アフリカ | 47.4% | 45.9% | 1.5% |

| 南アジア・東南アジア | 39.0% | 36.4% | 2.6% |

| 東アジア・豪州 | 37.2% | 40.5% | -3.3% |

| ラテンアメリカ・カナダ | 41.0% | 35.1% | 5.9% |

| 全体 | 43.1% | 41.3% | 1.8% |

通期のEPS見通し

従来予想を維持し、通年の希薄化後EPS予想を、$4.97~$5.02のレンジとしました。

これは、2017年の調整後の希薄化後EPS$4.72から8%~9%の上昇となります。

2018年通年の見通し

- 紙巻たばこと加熱式たばこの出荷量は2%減少予定(アメリカと中国は2.5%減少見込み)

- 加熱式たばこの販売数量は440億~450億本を想定

- 加熱式たばこの「出荷」数量は、日本の製品在庫の関係で410億~420億本

売上、利益ともに伸長しており、引き続きホールドです。

可燃性たばこにおける値上げが売上上昇に貢献するという従来の図式も維持されています。

配当性向は9割ほどで余力に乏しいですが、EPSを伸ばしてもらって年5%以上の増配を継続的に期待したいところです。

いったん急速にしぼんだアイコスへの期待ですが、期待は低くて大いに結構ですが目立たず地味に実績が出てくれる流れになるとよいです。

コメントを残す