四半期決算発表から時間が経過していますが、JTの第2四半期決算をまとめてみました。

国内たばこ事業は減収減益と引き続き厳しい環境の中で、海外たばこ事業が成長し増収増益で、為替一定ベースでの調整後営業利益は前年同期比3.1%の成長でした。

業績数字

数字は以下のようになります。

| (億円) | 2017年4-6月 | 2018年4-6月 | 増減率 |

| 売上収益 | 5,392 | 5,602 | +3.9% |

| 調整後営業利益 | 1,643 | 1,698 | +3.3% |

| 営業利益 | 1,643 | 1,556 | -5.3% |

| 四半期利益 | 1,201 | 1,121 | -6.7% |

| 為替一定ベースでの調整後営業利益 | 1,643 | 1,733 | +5.5% |

(JT決算発表資料より作成、以下同じ)

売上や営業利益の影響要因の概要です。

売上収益

ポジティブ要因

- 海外たばこ事業における単価上昇効果

- 国内たばこ事業での低リスク製品(Ploom等加熱式たばこ)の売上増加

- 医薬事業のロイヤリティ収入増加

ネガティブ要因

- 国内たばこ事業の紙巻たばこの販売数量減少

- 海外たばこ事業における円高での為替影響

調整後営業利益

ポジティブ要因

- 海外たばこ事業の増益

ネガティブ要因

- 国内たばこ事業、医薬事業、加工食品事業の減益

営業利益

ポジティブ要因

- 調整後営業利益の増益

ネガティブ要因

- 前年に発生した減損損失戻入差益がなくなる

- 買収に係る商標権償却費の増加

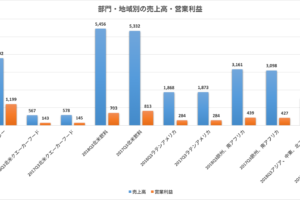

海外たばこ事業

| (億本、億円) | 2017年4-6月 | 2018年4-6月 | 増減率 |

| 総販売数量 | 1,015 | 1,073 | +5.6% |

| 自社たばこ製品売上収益 | 3,013 | 3,252 | +8.0% |

| 調整後営業利益 | 1,032 | 1,180 | +14.4% |

売上、利益とも伸びており、順調な推移です。

上記は円ベースで為替でのネガティブな影響を受けた数字ですが、これを為替一定のドルベースにすると、自社たばこ売上収益は前年同期比+10.1%、調整後営業利益は+17.8%まで数字が上昇します。

インドネシア、エチオピア、フィリピンでの買収効果により総販売数量が伸長しています。

また、たばこ製品の値上げによる単価上昇効果が売上と利益上昇に好影響を及ぼしています。

国内たばこ事業

| (億本、億円) | 2017年4-6月 | 2018年4-6月 | 増減率 |

| 紙巻総需要 | 391 | 338 | -13.4% |

| 紙巻販売数量 | 238 | 208 | -12.6% |

| 自社たばこ製品売上収益 | 1,505 | 1,429 | -5.1% |

| 調整後営業利益 | 628 | 546 | -13.1% |

国内たばこ事業は減収減益で、どんどん縮小しています。

数年前まで国内たばこ事業の営業利益と海外たばこ事業の営業利益は拮抗していたように記憶しているのですが、今は海外たばこ事業の利益がはるかに大きいです。

JTの国内たばこ市場での低リスク製品(Ploom等)の市場占有率は、出荷ベースで20%となります。

フィリップモリスのIR資料を見ると、アイコスの日本のシェアが7割とあったので、引き算してブリティッシュ・アメリカン・タバコのグローは1割となります。

まだまだアイコスが圧倒的にシェアが大きい状況です。

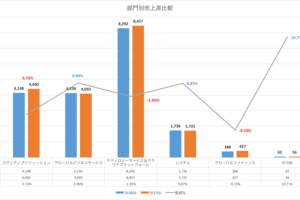

2018年通期の見込みを修正

為替一定ベースでの調整後営業利益は変更ありませんが、売上収益を除いた項目は下方修正しています。

理由としては、Ploom等加熱式たばこへの投資の加速、海外買収企業の基盤強化に向けた投資、イランの不透明な状況、買収に伴う商標権償却費の計上です。

| (億円) | 2018当初見込 | 2018今回見込 | 対前回見込み |

| 売上収益 | 22,200 | 22,400 | +200 |

| 調整後営業利益 | 6,000 | 5,860 | -140 |

| 営業利益 | 5,610 | 5,410 | -200 |

| 当期利益 | 3,940 | 3,770 | -170 |

| 為替一定ベース調整後営業利益 | 6,070 | 6,070 | - |

2020年末にカテゴリーシェア40%へ~JTの加熱式たばこ市場への取り組み

加熱式たばこ市場の成長スピードは鈍化していますが、JTは2020年において加熱式たばこカテゴリーの市場占有率は全体の30%になると見込んでいます。

2018年通期でのこのカテゴリーのJTの市場占有率は22%見込みです(当初の通年23%から1%下方修正しました)。

2020年末までに、加熱式たばこのカテゴリーシェアを40%獲得することを目標としており、「低温加熱」というJT独自のカテゴリー確立や投資を強化しています。

どうも加熱式たばこ市場には、「低温加熱」と「高温加熱」というカテゴリーが存在し(ただし消費者はカテゴリーの差異をあまり認識していない状況)、低温加熱というカテゴリーはJT独自のものであり、消費者への訴求を加速させていくようです。

さらに加熱式たばこの分類の中でも製品ラインアップを揃えることを目指しています。

減収減益が続く国内たばこ事業は立て直せるのか

数字だけ見ると、国内たばこ事業の衰退ぶりが止まらず、1番の懸念材料に思います。

これについてJTはどう考えているかについてですが、IR資料をいろいろと見ていたら国内たばこ事業に対するCFOの以下コメントがありました。

足もとでは、まずは国内を利益成長が見込める市場に立て直すことが重要だと考えており、RRP(※注:低リスク製品、つまり加熱式たばこのことです)を製造・販売両面において強化、現行の目標を達成することができれば、国内たばこ事業が利益成長の足かせとなることはない。

たばこ産業の利益成長パターンは、需要減少による悪影響を上回るたばこの値上げを実施して利益を上昇させるというものですが、減収減益が続く国内事業の数字だけ見ると、国内紙巻たばこの需要減少を、値上げによる単価上昇で補えなくなっているのかと懸念してしまいます。

加熱式カテゴリーが成長しても、利益成長につながる収益は未だ発生していません。

CFOのコメントを見ても、国内市場で利益成長を出せるかはすべてPloomにかかっているということですから、Ploomの売上が成長しない限りは、減益を止められないことになります。

余計な規制強化を惹起するリスクもありますが、アメリカの電子たばこJuulが若者中心に爆発的な人気になっているように、元々の紙巻たばこの喫煙者が加熱式たばこに移行するというよりは、初めてたばこを吸う若者が入り口の製品としてのPloomを吸うというパターンが増加すると期待できるかなと思います。

コメントを残す