持ち株のチャーチ&ドワイトが、2月5日に2018年第4四半期の決算発表を行いました。

チャーチ&ドワイトは、洗浄製品や歯磨き粉などの家庭用品を製造・販売している会社で、重曹の製品が有名です。

配当利回りは低いですが、近年は株価のパフォーマンスがかなり良い企業です。

決算発表に合わせて、2019年の増配のアナウンスがありました。

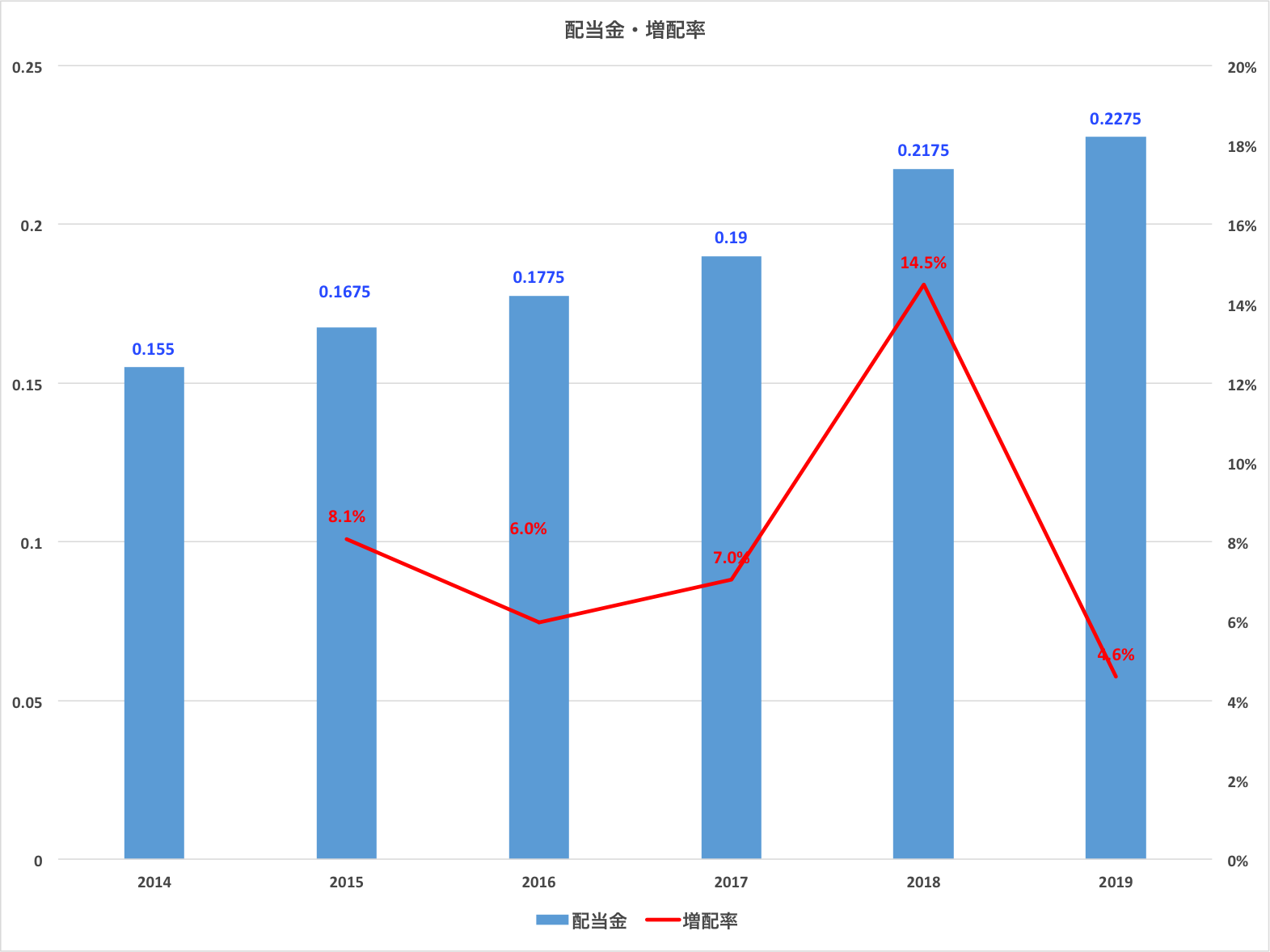

CHDはこれまでの1株あたり配当金0.2175ドルから0.2275ドルへと配当金を増額します。増配率は4.6%となります。

これで23年連続の増配となりました。配当金の支払いについて言えば、118年連続で株主に配当を還元している歴史ある会社です。

2014年からの配当金額の推移と過去5年の増配率の推移のグラフを載せます。

直近2018年が14.5%とかなり高い増配を実施してくれたので、それと比べると寂しい増配率となりました。

現在の配当性向は、38.3%ほどです。

売上高や営業利益が30%下がろうが売ることはない銘柄なので、特に内容に興味はないのですが、穴を掘って埋める作業も何か意味があるということで決算内容も簡単に記載したいと思います。

2018年通年の業績は、売上高が+9.8%、買収や事業売却等を除いたオーガニックな売上成長が+4.3%、調整後EPS(1株あたりの利益)は2.27ドルで17%の成長という結果でした。

オーガニックな売上増加の内訳は、出荷数量の増加が3.7%、商品の値上げによる単価上昇効果が0.6%となっています。

グロスマージン(売上総利益率)が2.5%減少しているのが若干気になります。現在の売上総利益率は44.1%です。

利益率が減少している理由としては、原材料費等のコスト上昇、口腔洗浄器に関する関税の上昇、(出荷量の増加とプライシング効果を相殺するほどの)小売店等への販売奨励金の増加が挙げられます。

ブランド投資等のマーケティング費用も増加しており、前年比4.8%ほどの増加でした。これに応じて、売上高に対する販促費の比率も増加しています。

2019年のガイダンスも発表しており、2019年は営業利益率の向上を臨んでおり、それによりEPSが7〜9%増の2.43ドル〜2.47ドルを予想しています。

2019年は、主力ブランド「ARM & HAMMER」(重曹商品です)をより強力なブランドにするための投資にも注力するようです。

EPSの向上と併せて、来年の増配率は10%くらいになると嬉しいです。

関連記事

【CHD】チャーチ&ドワイト 市場予想を上回る増収増益決算も通年予想を引き下げ~2018Q3決算

クロロックス(CLX)、チャーチ&ドワイト(CHD)、ホーメルフーズ(HRL)のディフェンス力は未だ健在か

コメントを残す