持ち株である日本たばこ産業(JT)が2月6日に2018年度の決算発表を行いました。

内容は可もなく不可もなくというか単純な会計数字だと売上高は伸びましたが当期利益は減少しています。ただ、為替一定ベースでの営業利益は伸びています。

JTはもともと経営目標として、「たばこ事業トータルでMid to high single-digit(一桁台半ば~後半)の利益成長率を目指す」というのを掲げています。

今回の決算では、為替一定ベースの調整後営業利益は前年同期比で8.9%増加しています。

そのため、上に記載した目標は達成されていると考えてよいのではないでしょうか。

為替による悪影響を受けているため、実際の数字はそれよりは下がっています。

高い配当利回りに惹かれてJTに投資しているので、配当金がいくら増配されるのかが1番気になっていました。

過去数年は、130円⇒140円⇒150円ときていたので、160円になったら嬉しいなと考えていましたが、そんなにうまくことは運びません。

JTは、2019年度の1株あたり配当金を2018年の150円から154円へ、4円増加することを発表しました。

増配率としては、2.67%となります。

5%は欲しかったので、増配率が鈍化しているのは少々残念ではあります。

また増配と合わせて株主還元施策として500億円または2,300万株を上限とした自己株式の取得がアナウンスされています。これは2019年2月8日~2019年4月22日に実施予定です。

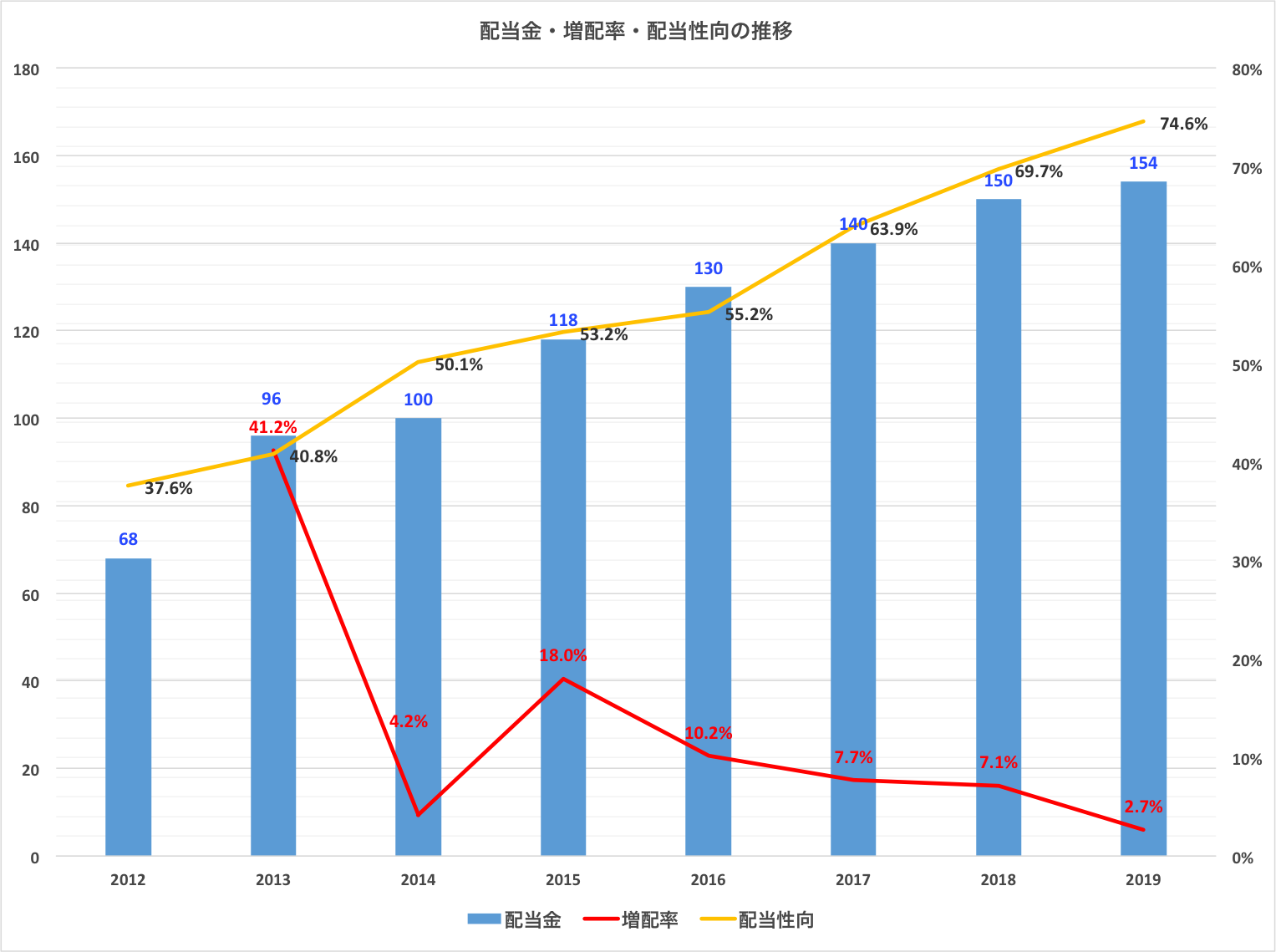

JTの配当金・増配率と配当性向の推移のグラフです。

JTのHPに2012年からの推移が載っていたので、数字はそれから引用しています。

増配基調ですが、見てわかるように増配率は年々低下傾向です。

増配率2.67%という数字は、直近7年では最も低い増配率でした。

配当性向も高まっており、2019年度の予想は75%と余裕が少なくなっています。

とはいってもフィリップモリスやアルトリアの配当性向を見るとまだ余裕あるじゃんと思ってしまいますが笑。

2018年度の決算概要

売上高・営業利益・当期利益等の数字を2017年度比較で載せます。

| (億円) | 2017年度 | 2018年度 | 増減率 |

| 売上収益 | 21,397 | 22,160 | 3.6% |

| 調整後営業利益 | 5,853 | 5,955 | 1.7% |

| 営業利益 | 5,611 | 5,650 | 0.7% |

| 当期利益 | 3,924 | 3,857 | -1.7% |

| 為替一定ベース調整後営業利益 | 5,853 | 6,372 | 8.9% |

個別の事業を見てみて一言でいうと、海外たばこ事業は好調、国内たばこ事業は苦戦という構図です。

海外たばこ事業の為替一定ベースの調整後営業利益は、イギリス・ロシアでのプライシング効果(値上げによる単価上昇効果)により14.3%上昇しています。

また、JTはバングラデシュ・ロシア等の市場で現地企業の買収をしていますが、買収による販売数量増加効果もポジティブに作用し、たばこの販売数量も順調に増加しました。

海外たばこ事業の総販売数量は6.9%増加しています。調整後営業利益は9.5%の増加です。

海外の既存市場でも市場シェアが伸び、オーガニックでの数字のパフォーマンスは好調です。

既存の主力ブランドも好調です。

ただ、新興国等での通貨安の影響により、為替でネガティブな影響を受けています。

一方で、国内たばこ事業は苦戦しています。

日本でのJTの紙巻たばこの販売数量は929億本から820億本へと、11.7%減少しました。

日本市場全体でのの紙巻たばこの総需要も、1514億本から1327億本へと、12.4%も減少してます。

2018年度の国内たばこ事業の調整後営業利益は、従来式の紙巻たばこの需要減少を理由に10%減少しました。

それでも従来予測よりは需要は落ちていないようですが、国内市場は営業利益の減少が止まりません。

なお2018年度の紙巻たばこのJTのシェアは61.8%です。

すごいですねこの圧倒的なシェアは。さすがはたばこ事業法により合法的に独占形態が認められている企業です。

日本市場では、プルームの新型製品を続けてリリースして加熱式たばこ市場でのシェア拡大を図る意向です。

また、2019年度は国内たばこ事業での利益減少が止まる予想をしています。

2018年度の決算を受けてどうするかですが、売るつもりは毛頭ないので、引き続きホールドです。配当金を楽しみにしています。

JTの「経営資源配分方針」には、株主還元方針として、「1株当たり配当金の安定的/継続的な成長」を謳っているので、増配はかなり意識して経営がされている企業です。

Mid to high single-digitの利益成長を目指している会社なので、それに合わせて増配率も5%~10%になってくれれば株主としては嬉しいです。

また、商品に魅力を一切感じることがなく家での置き場にも困る株主優待制度を廃止してその分現金で増配してほしい限りです。

もしもいずれフィリップモリスやアルトリアグループといった海外たばこ会社のように配当性向が80%超え、90%超えのようになり利益をひたすら株主に還元する株主還元マシーンになることがあったら、そのときは企業のキャッチコピーを、「ひとのときを、想う。JT」からストレートに、「かぶぬしのときを、想ふ。JT」に変えればよいと思っています。

関連記事

12月権利付最終日の高配当株JTとキヤノンの株価はどうなったか?【やっぱり下落】

世界No.1のたばこメーカーを目指すJTが株主優待制度を存続させる理由がわからない

JTの2018Q3決算~国内紙巻たばこは想定より需要が落ちず、海外たばこ事業が値上げ効果で成長し営業利益増益

【JT】日本たばこ産業の2018年第2四半期決算〜海外たばこ事業伸長も国内は減収減益が続く〜2020年末に加熱式たばこのカテゴリーシェア40%へ

JTの株価が再度3000円割れ。ギリアド・サイエンシズとの国内ライセンス契約解消に向けて協議開始

コメントを残す