日産自動車が2019年度第3四半期決算を発表しました。

日産といえばここ数年高配当株として個人投資家にも人気が高い銘柄ですが、カルロス・ゴーン被告のレバノン逃亡を始め全く良いニュースがありません。

決算内容も四半期ベースでは2009年のリーマンショック以来11年ぶりの赤字と散々な内容でした。

そして、個人投資家が1番気になる配当金ですが、業績悪化により期末配当を無配とするリリースを出しました。

中間配当は1株あたり10円出していたので年間では無配ではありませんが、期末配当は0です。

配当目当てで買って含み損抱えながら配当もらえればいいやと思っていた投資家は報われない結果となりました。

前年度の配当金が57円で今年度が10円なので、減配率は実に82%に及びます。もはや高配当株ではなくなりました。

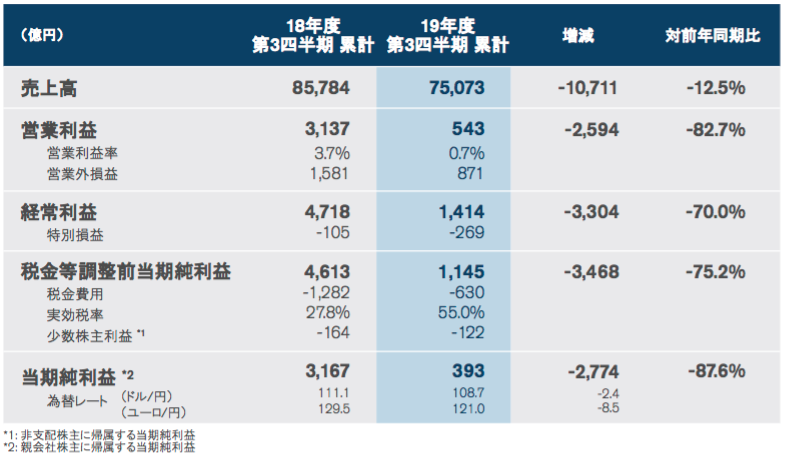

以下、第3四半期までの累計の数字の前年度との比較です。

(日産自動車決算資料より)

売上高は-12.5%、営業利益に至っては-82.7%、当期純利益は-87.6%と、前年から数字を大きく悪化させています。

日産は自動車の販売台数が伸びておらず、売上高が伸びません。ここが1番厳しいです。

2019年度第3四半期までの9か月間において、グローバルの自動車販売台数は対前年比で6,874万台から6,530万台へと5%マイナスですが、日産の販売台数は自動車業界全体の販売台数の減少より大きく、402万台から370万台へと-8.1%も減少しています。

内訳を見ても、日本-6.9%、中国-0.4%、北米-10.2%、欧州-16.2%、その他地域-11.5%と中国以外はボロボロです。

第3四半期までの累計で、本業となる自動車事業について、本業の稼ぐ力を示す営業活動によるキャッシュフローが-3374億円と、マイナスになっているのが厳しさを物語っています(前年は2703億円のプラス)。

なお日産は「販売金融事業」というセグメントがあり、この事業は営業キャッシュフローがプラスです。

ポジティブな面をあげれば、コスト削減効果は表れているという点です。

具体的には、第3四半期までの9か月で、購買コストの削減効果がプラス772億、販売費用の削減がプラス533億円営業利益を押し上げる効果がありました。

それでも営業利益率はわずか0.7%という状況です。

日産は今後のリカバリープランとして、1.アメリカ事業のリカバリー、2.事業及び投資効率の最適化、3.新商品、新技術、「ニッサンインテリジェントモビリティ」を軸にした着実な成長、を掲げています。

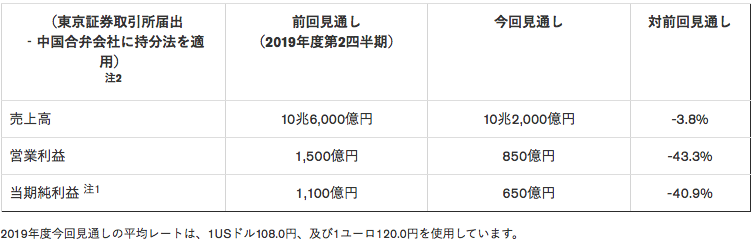

日産は、2019年度通期では黒字予想をしています。しかし、前回から通期予想の数字を下方修正しています。

営業利益と純利益に関しては、それぞれ-43.3%と-40.9%の下方修正です。

(日産自動車決算発表より)

日産の車を欲しいと思わないしブランドイメージも悪すぎるし、経営を立て直せるとはなかなか思えないですね。

そんな誰もが「この企業はもう終わった」と思っている今この時が、まさに1番の買い時だった、となるでしょうか。

なお僕は怖くて買えません。ギャンブルできません。

【65%減配】営業利益85%減の日産自動車の減配にみる高配当株投資の難しさ