日産自動車が11月12日に2019年度上半期決算を発表しました。

減収減益で減配というとても残念な結果でした。

「為替、規制対応及び、原材料価格の上昇といった外部要因と品質関連費用の上昇が、大きな減益要因」ということです。

2019年度上半期の業績だと、売上高は-9.6%、営業利益-85.0%、純利益-73.5%という結果です。

| 2018年度 上期 |

2019年度 上期 |

前年同期比 | |

| 売上高 | 5兆5,327億円 | 5兆31億円 | -9.6% |

| 営業利益 | 2,103億円 | 316億円 | -85.0% |

| 売上高営業利益率 | 3.8% | 0.6% | -3.2ポイント |

| 経常利益 | 3,299億円 | 1,156億円 | -64.9% |

| 当期純利益 | 2,463億円 | 654億円 | -73.5% |

(日産自動車決算資料より一部修正して引用)

日産自動車は高配当銘柄として個人投資家には人気が高く、NISAの投資先銘柄ランキングでも上位にランクインする銘柄です。

個人投資家に人気ということでつまりはよろしくないフラグがずっと立っていた銘柄となります。

気になる株主還元ですが、中間配当を10円にする旨発表しています。

前年同期が28.5円だったので、減配率は約65%です。

これまでの年間配当の見通しである40円も、白紙にし再度提案する予定となりました。

通期ではさらなる減配を覚悟する必要があるということでしょう。

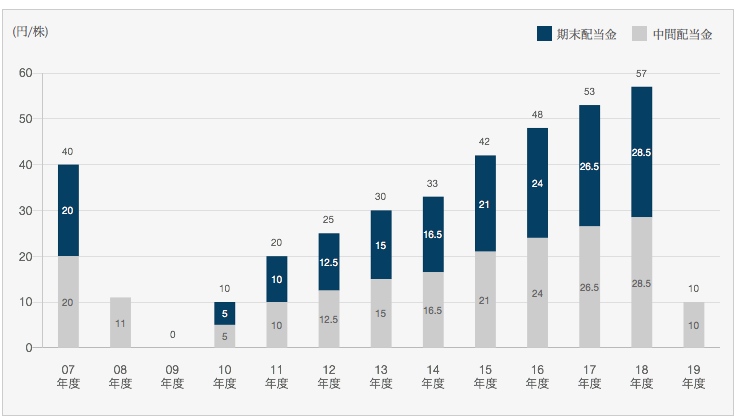

日産自動車は、リーマンショック後の2010年から2018度まで、9年連続で配当金を増額する増配銘柄でした。

2010年に1株当たり年間10円だった配当金は、2018年には57円にまで拡大しています。

不景気からの業績回復・拡大期の勢いは凄まじいです。

しかしながら、もう少し過去を遡ってみれば、2007年度に40円だった配当金は2008に11円、2009年にはなんと0円と無配当銘柄にまで転落した歴史があります。

およそディフェンス力はゼロです。

そうなると、どんなに直近の業績や実績がよくとも安定した配当金をもたらしてくれる企業ではなく、遊びを含んだ「投機銘柄」的な位置づけでしか投資できません。

以下、日産の2007年から2019年(予定)の配当金の推移を参考までに載せます。

(日産自動車HPより引用)

減配するときは躊躇なく減配(もしくは無配)するのがわかります。

ただ日産は、投資家向けのページにちゃんとリーマンショック前後の履歴も載せていて正直で偉いと思います。

だいたい企業はいいところのアピールしかしませんので、リーマンショックの時期の配当履歴は載せるのを辞めて、業績が回復し増配が始まった2010年からの実績しか恣意的にデータを載せないという運用もできたはずです。そこだけは評価したいです。

日産の配当金は、リーマンショック後と同様に再度0円になる日も近いのかもしれません。

過去を見ると、もし逆張りするならこの時かな。

日産自動車、三菱商事、三井物産、住友商事など大手商社、JT、オリックス、UFJ、みずほ、三井住友銀行などメガバンクは軒並み配当利回りが5%前後かそれを上回るものもあり、配当を好む個人投資家に人気が高いです。

特に個人投資家がNISAを利用して投資している企業の上位ランキングを見ると、JT・日産自動車・住友商事・オリックス・UFJなどいわゆる優良大企業で高配当銘柄が数多くランクされています。

しかし、情弱な個人投資家の90%(それ以上?)は株式市場で機関投資家に無残に駆逐される運命にあるわけですから、見方を変えれば市場の養分共が安易に投資している危険極まりない銘柄群というわけです。

そういった銘柄は、将来の減配リスクが高い銘柄予備軍ととらえて良いのかもしれません。

現に日産自動車と住友商事は配当金を減額しました。

なお僕はJTホルダーなので、JTさんだけは別格で大丈夫だと確信をもっています。

自動車銘柄のような好景気には業績好調で不景気には業績不振となる景気循環株は業績が安定せず配当目当ての投資には向きません。

かといって安定していると思われる食品銘柄に投資しても、バフェット銘柄のクラフトなハインツ氏が36%減配ということもありましたので、安全な銘柄など存在しません。

およそ配当狙いの個人投資家にできることといえば、常にインデックス投資にパフォーマンスが劣後し配当利回り以上に株価が下落しタコ足配当にしかならない高配当銘柄投資を思い切って放棄するか、個別銘柄のリスクを希釈化するためにいろんな分野のいろんな企業に「超」分散投資して抵抗することでしょう。