エクソン・モービルに次ぐ石油メジャー第2位のロイヤル・ダッチ・シェル(Royal Dutch Shell)の2006年から2018年までの過去13年の配当金の推移と増配率を調べました。

数字は全て同社のHPの記載から取っています。

まず、RDSの配当政策から見ていきます。

配当政策

ロイヤル・ダッチ・シェルの基本配当方針は以下のようになります。

Our policy is to grow the US dollar dividend in line with our view of the underlying earnings and cash flow of Shell.

当社の配当政策は、当社の基本的利益とキャッシュフローの見通しに沿ってUSドル配当を成長させていくことです。

When setting the dividend, the Board of Directors looks at a range of factors, including the macro environment, the current balance sheet and future investment plans. In addition, we may choose to return cash to shareholders through share buybacks, subject to the capital requirements of Shell.

配当金を設定する際、取締役会は様々なファクターを考慮します。それには、マクロ経済、現在のバランスシート、将来の投資計画を含みます。加えて、当社は、当社の資金需要に応じて、自社株買いを通じて株主にキャッシュを還元する選択をする場合もあります。

ここで注目したいのは、「ドルベースでの配当成長」を謳っていることです。

ロイヤル・ダッチ・シェルは、オランダのハーグに本拠地を置く英蘭企業です。にもかかわらず、ドルベースでの配当金にフォーカスしています。

ADR銘柄で高配当イギリス株といえば、グラクソ・スミスクライン(GSK)やブリティッシュ・アメリカン・タバコ(BTI)がありますが、これらの銘柄は、ドルベースではなく、ポンドベースで配当金を決定します。

そのため、一旦ポンドで確定した配当金をその時のポンド・ドルの為替レートでドル変換した金額が配当金額となるため、実際に配当金が振り込まれる時にならないと具体的な金額がわかりません。

ドルでの配当金額の事前の予見可能性が損なわれているのです。

実際に僕が利用しているSBI証券のHPでGSKやBTIの銘柄を見ると、配当利回りが毎回微妙に異なります。これは、その時の為替レートで1株あたり配当金を計算しているからだと思われます。

それと比較して、ドルベースでの配当成長を目標としているロイヤル・ダッチ・シェルは、グローバルな株主思いの銘柄です。

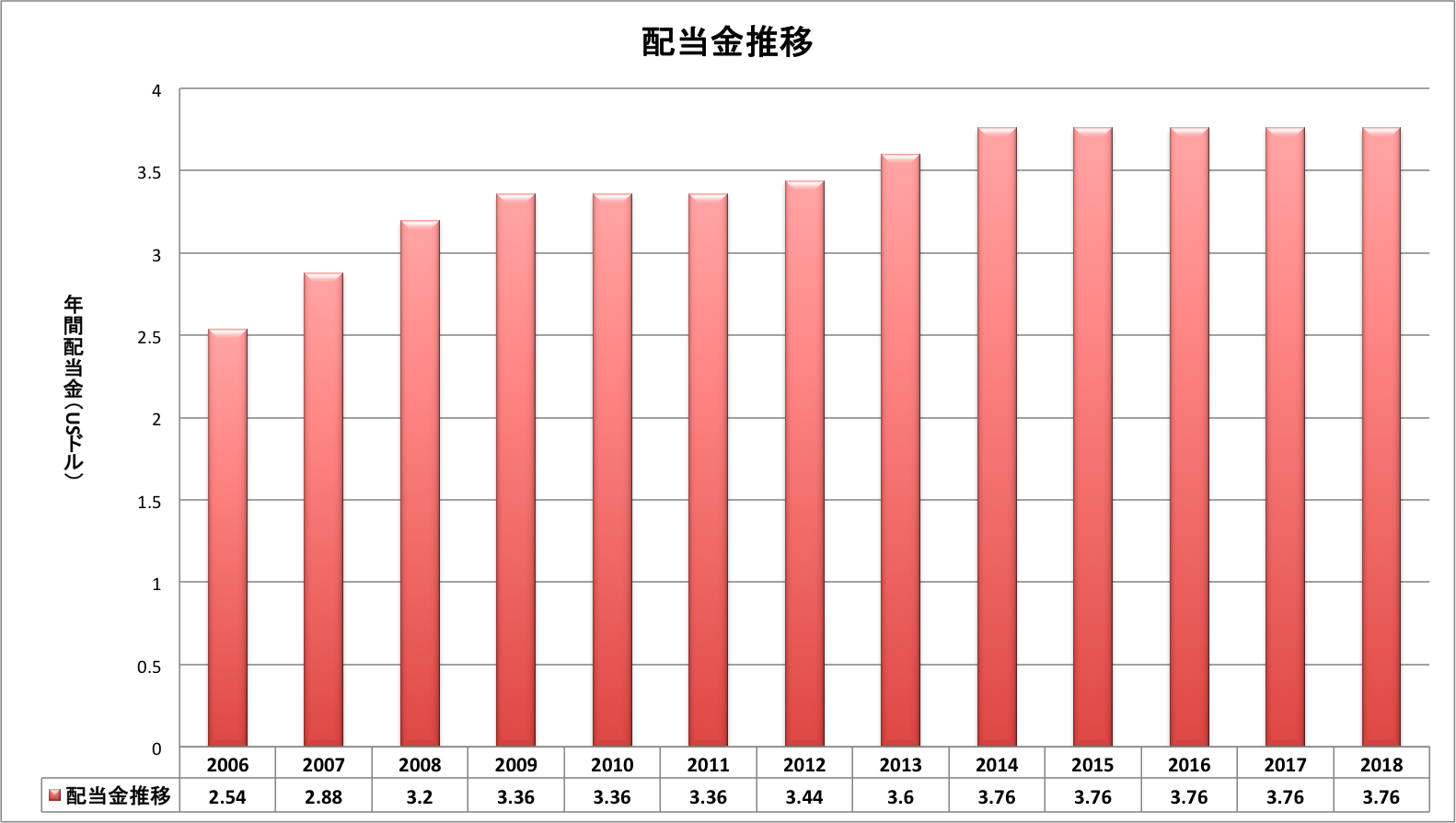

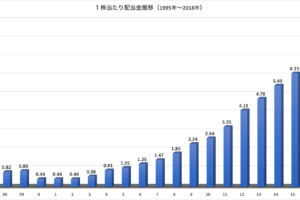

【RDS.B】2006年から2018年までの配当金の推移

過去13年間のドルでの1株当たり配当金の推移です。

2006年が2.54ドル、2018年が3.76ドルとなっており、13年間で約1.5倍に配当金が伸びています。

【RDS.B】2007年から2018年までの増配率の推移

原油の価格によって業績が左右されるので、年によってかなりばらつきがあります。

原油価格が絶好調だった2007年から2008年は10%を超える増配を実施していますが、2009年以降は二桁増配はありません。

単純な平均増配率は3.41%、複利の逆計算で算出した1年ごとの増配率は、3.32%となります。

ただ、算出の起点を2010年以降に設定すると、数字はもっと悪化します。

過去12年のうち、増配がなかった年は6年あります。

- 2010年から2011年

- 2015年から2018年

直近4年間は増配していません。石油価格の低迷による業績悪化で、配当性向は100%を優に超えている状態が続いています。

しかし、それでも減配はしていません。

この企業姿勢は株主的には素晴らしいと思います。

衣川の戦いで体中に矢を射られながらも一歩も退かず義経(株主)を守る弁慶かの如き銘柄です。

シェルが欲しい

僕はロイヤル・ダッチ・シェルには投資していません。

BPとエクソン・モービルには投資しています。

石油メジャーだとBPを2014年から保持し長きに渡る含み損にうんざりしていたのに加え、代替エネルギーへのシフトチェンジの加速で石油メジャーに魅力を感じなくなっていました。

それが今やこの銘柄が欲しくて欲しく震えるほどです。職場に行くまでにシェルの貝殻のマークの付いたガソリンスタンドの前を通るのですが、羨望の目でロゴを眺めている変態です。

脱石油、ESG投資の流れが加速すればするほど、天邪鬼な僕は石油メジャーに投資したくなります(シェルは代替エネルギー事業への投資を加速しているので、石油一本足ではなく総合エネルギー会社へとシフトチェンジしていくと思います)。

石油ショックで低迷し配当利回り7%あった以前と比べて株価はかなり上昇しており、現在の配当利回りは5.5%ほどです。それでもかなりの高配当です。後から振り返って株価の推移を見ると絶好の買い場を逸した感がありますが、自分の胆力では当時シェルが欲しいと思っていてもおそらく投資できていなかったと思います。

コメントを残す