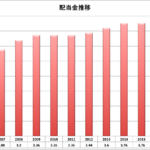

僕は現在、今後1年の税引き後の予定受け取り配当金が、1ドル110円、1香港ドル14円の想定でちょうど50万円ほどとなります。

性格的にキャピタルゲイン狙いの投資に向いておらず、ゆっくりと配当金を永きに渡ってもらい続けるほうが性に合っていると思っており、高配当銘柄、連続増配銘柄を中心に投資しています。

ただ、キャピタルゲイン狙いを一切やめているわけではありません。

中国株はキャピタル狙いで投資しているのですが、尽く我がキャピタルを毀損する結果になっています。

配当金に関していうと、おぼろげですが5年後に税引き後で年間100万円の配当金がもらえるようになっていればよいなと思っています。

なぜ5年後かというと、5という数字が切りがいいというのもありますが、子供が仮に私立中学校を目指すようになると、そろそろ塾に通い出す年齢になるからです。

私立中学の受験のための塾代は、小4から小6まで計250万かかるといいます。

子供を私立中学に入れるかどうかは不確定要素が多くまだ決定できませんが、塾代がかさむこの時期までに、配当金の援軍を強化したいと考えています。

年間配当金100万円までの計算

我が家の家計は、とても大雑把な計算で1年で150万円ほどは投資に投入できる余剰金は確保できると考えています。これに年間配当金50万円を加えると、200万円です。

正直子供の成長に伴って家計支出がこれからどれほど大きくなっていくか予想できないので、年間100万も貯金できない状態になることもありえます。

直近で恐れていて実現可能性が65%超えそうだと思っていることが、上の子どもが大きくなって電動自転車に乗せることが難しくなり、妻から子供2人の自転車はもう無理だから車が欲しい自転車だともう買い物にも習い事にも連れて行けない車がない家はうちだけだと言われる頻度が指数関数的に増加し、妻がマイカーが欲しくて欲しくてヒステリックブルー症候群になって無事マイカーを購入することになりました!となることです。

こうなるとマイカー代支出に加え固定費も増えて、配当金積立作戦遂行要領改定ノ必要性大ナリと進言しなければなりません。

また来年はマイホーム関連の支出で大幅に支出が増えて貯金できるか甚だ不安な状況です。既に食洗器、ドラム式の洗濯機やいろいろな家具が欲しいと強く言われており、妻との争いが苦手なことなかれ主義で意思決定のできない風に戸惑う弱気な僕はどこで妥協ラインを引くかを思案しております。

ということで、不確定要素が多すぎるので単なる思考実験です。

ひとまず150万円+配当金50万円は投資に投入できると仮定します。

この200万円を、税引き後4%の高配当株に投資すると、8万円の配当金のプラスになります。これを5年続ければ、単純計算で8万円×5=40万円となります。

仮に現在の配当金に一切増配がなく現状維持としても、50万+40万円=90万円となり、ひたすら高配当株に投資するポリシーを貫けば、数字上は達成できそうな感覚がします。なんだいけるじゃないか。

これに、既存配当金の全体の増配率が4%あれば、50万×4%=2万円が毎年増配効果により加算されますので、単純に2万円×5年=10万円となり、既存配当金50万+追加投資配当金40万+既存配当金の増配分10万=100万円となり、達成できます。

ただ悩ましいのは、僕はポートフォリオ全体の増配率を5%以上は保持したいと思っており、増配率の低い高配当銘柄にばかり投資するのは抵抗があります。

増配率が5%以上あって税引き後4%の株式といえば、たばこ銘柄しか思いつかないので、この条件だとますますポートフォリオがたばこ臭くなってしまいますね。

コメントを残す