11月1日に、日本株では珍しい17年連続増配銘柄のKDDIが2019年3月期第2四半期決算を発表しました。

増収増益決算となり、数字自体は堅調です。

ただ、ドコモの携帯料金値下げプラン発表のとばっちりを受けて株価は暴落中です。

KDDI決算ポイント

- 前年同期比で増収増益の堅調な内容

- モバイル通信料収入は減収だが、力を入れている新たな成長領域である非通信事業が着実に成長し好業績に寄与

- ドコモの値下げには追随せず。すでに値下げは2017年夏に実施済みとのスタンス。

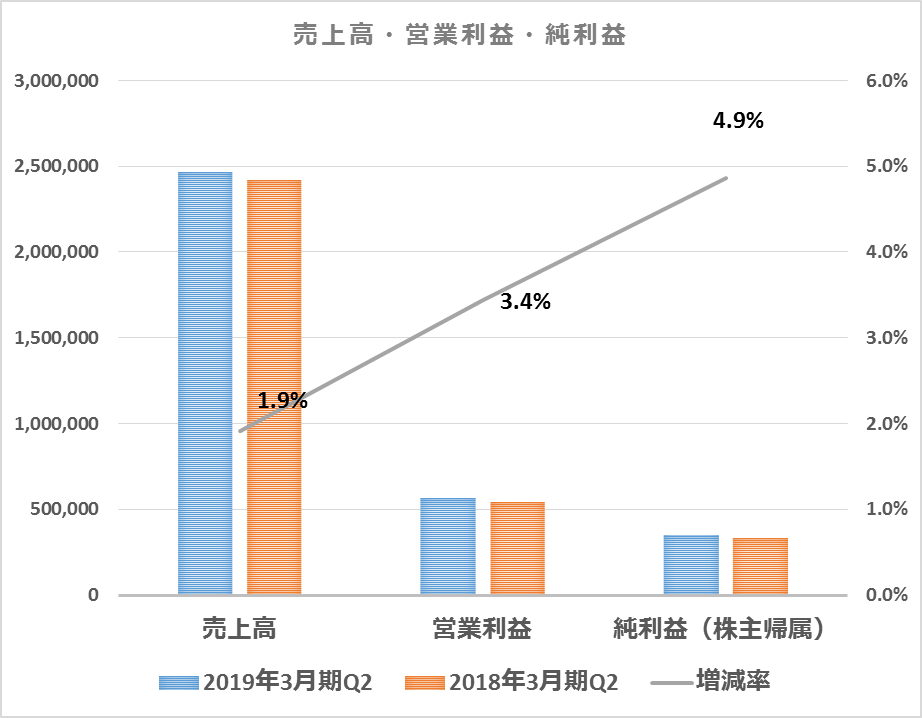

業績

2018年4月1日~9月30日までの売上高・営業利益・純利益の数字です。

売上高は1.9%アップ、営業利益は3.4%アップ、純利益は4.9%アップと増収増益です。

| 百万円単位 | 2019年3月期Q2 | 2018年3月期Q2 | 増減率 |

| 売上高 | 2,462,269 | 2,416,070 | 1.9% |

| 営業利益 | 561,192 | 542,536 | 3.4% |

| 純利益(株主帰属) | 345,477 | 329,444 | 4.9% |

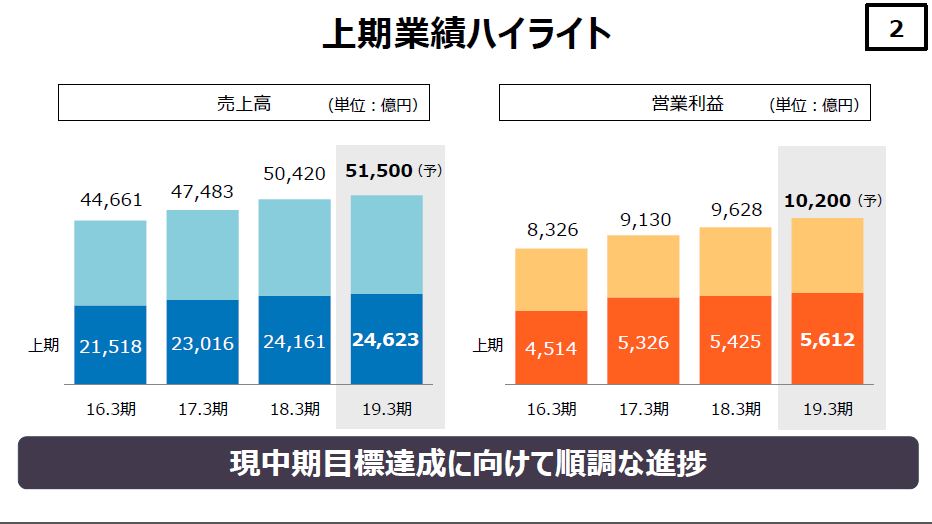

業績の推移も非常に堅調であり、KDDIの中期目標達成に向けて順調に推移しています。増収増益が続いています。

(出典:KDDI決算資料)

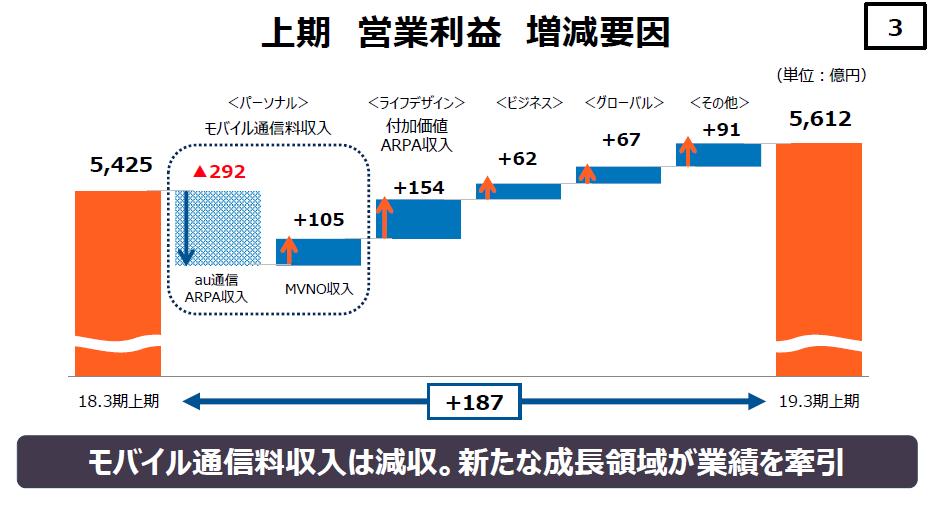

主力のモバイル通信料収入は減少も、成長領域が業績を押し上げる

個人ユーザーからの携帯料金の収入は減少しましたが、通信以外の事業セクターの利益が順調に伸びています。

ドコモの決算資料にも通信以外で稼げる会社を目指している旨の記述があったように記憶していますが、KDDIのが一歩先をいっているイメージです。

前年同期の営業利益5425億円から今期の5612億円へ187億円増益した要因分析の資料です。

(出典:KDDI決算資料)

au通信ARPA収入が292億円の減益要因ですが、ライフデザイン事業で154億円、法人相手のビジネス領域で62億円、グローバル事業で67億円のプラス要因と、核となる事業の減収をその他の事業の成長が上回っています。

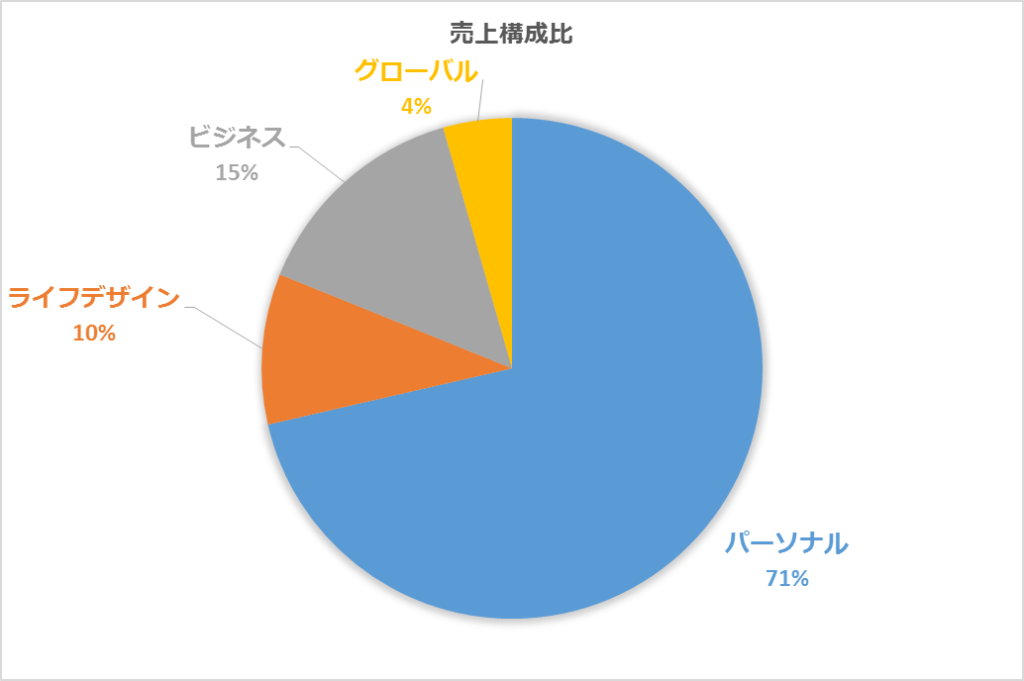

セグメント別売上高

KDDIは事業セグメントを、パーソナル、ライフデザイン、ビジネス、グローバルの4つに分けています。主力となるのは、モバイル通信サービスを扱うパーソナル部門です。

各セグメントの詳細は以下のようになります。

- パーソナル:国内における個人ユーザーを対象とした、モバイル通信サービス、スマートフォン・タブレット等の端末機器販売、FTTHサービス、CATVサービスのほか、通信以外の事業として物販サービス、エネルギーサービスなどが含まれます。

- ライフデザイン:コマース事業、金融事業、決済サービス、映像・音楽・情報配信等のコンテンツサービスなどが含まれます。

- ビジネス:国内における法人を対象とした、モバイル・固定通信サービス及び端末機器販売や、ネットワーク・アプリケーション・クラウド型サービス等のソリューションサービスが含まれます。

- グローバル:海外における個人ユーザーを対象としたモバイル通信サービスや法人を対象としたデータセンター等のICTソリューションサービスなどが含まれます。

(KDDI決算資料に基づく)

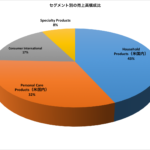

セグメント別の売上構成比です。

パーソナル部門が71%と売上高の大半を占めます。ライフデザインが10%、ビジネスが15%、グローバルが4%の比率です。

グローバル比率の低さを見ると、まったくグローバル展開せずとも国内で稼げてしまってしょうがない業種なのだなと感じます。

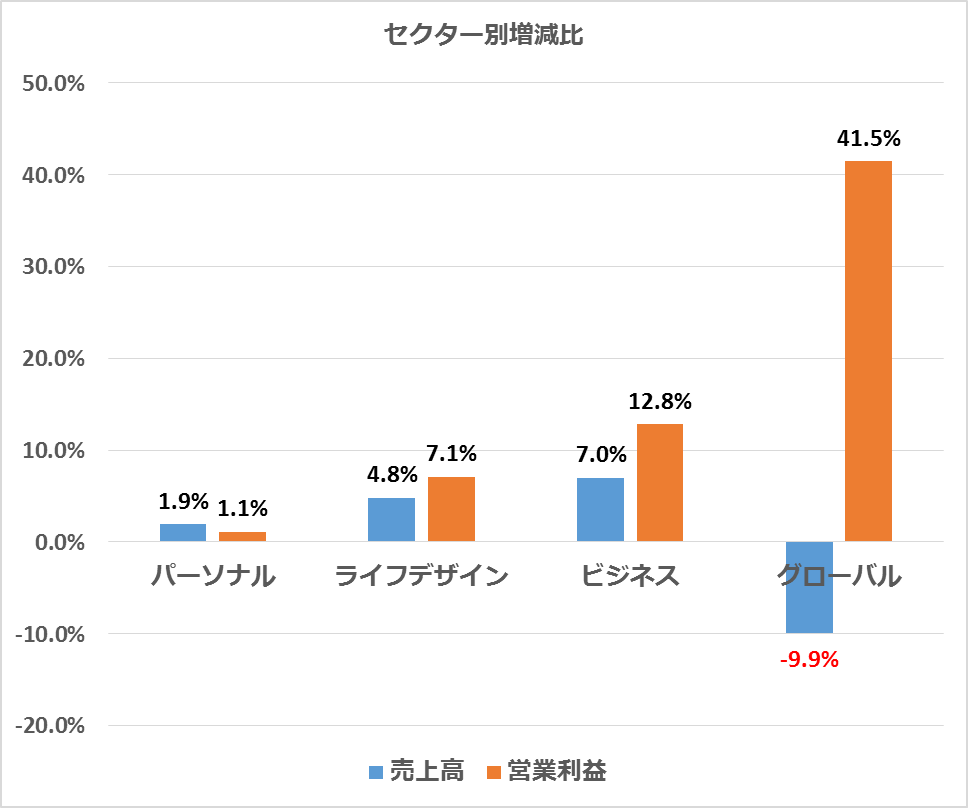

続いて、セグメント別の2018年4月~9月の売上高・営業利益の前年同期比の増減率のグラフです。

総じてすべての事業が成長しており、堅調です。

主力のパーソナル部門では売上高が1.9%アップ、営業利益1.1%アップです。

モバイル通信料収入が減少したものの、エネルギー事業収入と端末販売収入の増加により売上高がアップし、利益は端末販売粗利の増加と販促コスト削減によりアップしています。

ライフデザイン部門は、売上高4.8%アップ、営業利益7.1%アップです。「auスマートパス」の収入が堅調で、「au WALLET Market」、「au WALLETクレジットカード」等の決済事業が好調でした。

ビジネス部門は、法人相手のソリューション収入と端末販売収入の増加により、売上高7.0%アップ、営業利益12.8%アップとなりました。

グローバル部門は、ミャンマー通信事業の収入増加等ポジティブ要因があったものの、事業整理(収益性が低くて撤退したということです)により売上高が9.9%減少しています。ただ、ミャンマー事業の利益と不採算事業の整理で、利益は41.5%伸びました。

我、ドコモノ値下ゲ二追随セズ

決算発表において、官房長官の携帯料金値下げしろ圧力を受けてNTTドコモが同社の決算発表で携帯料金を2割~4割下げるという発表を受けてKDDIはどうでるかが注目されましたが、KDDIは、通信料値下げの「ファーストランナー」であり携帯料金値下げの「宿題を果たしている」と値下げをする考えはないことを明らかにしました。

ドコモが言及している端末代金と通信料金分離のプランはすでに2017年夏に導入済みで、3000億円以上の通話料収入が下がっていくということです。

株主としては毅然と値下げしないと発言してくれて頼もしいですが、この発言にかかわらず株価は暴落しているので、市場はKDDIがさらに値下げせざるを得なくなるか、これ以上の収益を上げられなくなると見ているのでしょうか。

KDDIが新たな値下げをせずにまた官房長官が行政権の濫用を実施するのであれば、おいしい天下り先を通信業界につくってあげるか謎の力でスキャンダルを捏造するといいと思います。

しかし、値下げ圧力を受けてソフトバンクが4割リストラします発言をしたのには、ドコモとの社風の違いを感じます。本当は投資するならこのような機動的な対応ができる会社のが好ましいのでしょうね。

現在のバリュエーション

2018年11月7日終値データです。配当利回りは4%を超えます。

- 株価2443円

- 予想PER:9.39倍

- 実績PBR:1.41倍

- 配当利回り4.09%

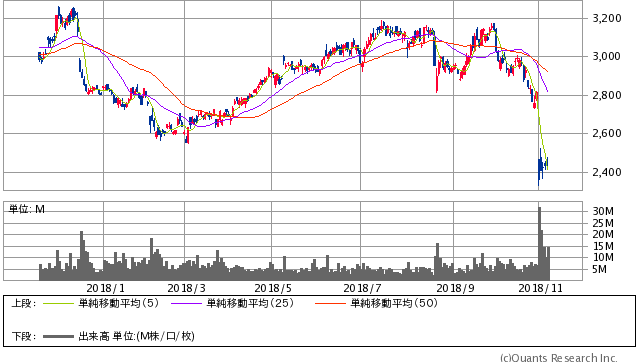

KDDIの1年チャートです。

(出典:SBI証券HP)

先日のドコモの携帯料金2割から4割下げます発言を受けて、ナイアガラの滝状態です笑。

自分は思い切り被弾していますので、やり切れない限りです。

KDDIが配当利回り4%超えるとか、ただの買い場にしか見えません(ポジショントークで買ってません)。

配当性向はまだ4割以下であり、17年連続増配株のKDDIは今後の増配も大丈夫だろうと思っています。

唯一の懸念は、今買っても配当権利日が3月末なので、実際の支払いは6月頃にしかならないことです。アメリカ株やっていると日本株の年2回払いの配当が本当にもどかしく思います。半年待てません。

仮に日本株に追加投資するにしても、12月末が権利日のJTとキヤノンが配当利回り5%あるので、今KDDI買うよりもこちらに資金を向けてしまうかなとも考えています。

KDDIの関連記事

通信株の暴落を引き起こしたNTTドコモの2018年第2四半期決算〜継続的な増配と6000億円の自社株買いを発表

KDDI、ドコモ、ソフトバンク、NTTほか通信株がドコモの新値下げ料金プランを受けて暴落

日本株の高配当株SUBARU・ドコモ・KDDIの9月権利落ち日の下落率

KDDI株式会社御中 〜現行株主優待制度の可及的速やかな廃止及び優待相当額の配当増配に係る要望〜 円満な夫婦関係の維持のために 【KDDIから株主優待が届いた】

まだAT&TとVerizonで消耗してるの?なんでKDDIに投資しないの?

コメントを残す