持ち株の34年連続増配銘柄マコーミック(McCormick)が2019年度の決算を発表しました。

アナリストの予想に満たなかったのか、株価は4%ほど下落しています。なんだただの買い場か。

マコーミックは、調味料、香味料、スパイスを扱っている世界最大のスパイスメーカーです。

日本の企業でいうとキッコーマンとかS&Bとかハウス食品が近いイメージでしょうか。

アメリカ株で生活必需品銘柄というと、コカ・コーラ、ペプシコ、P&Gなどが真っ先に上がりますが、マコーミックはこれらの銘柄よりもずっと株価のパフォーマンスがよい銘柄です。

持ち株の中ではチャーチ&ドワイトと並んで、生活必需品セクターの2強を構成しています。

PERも余裕で20を超えており(とういか万年20を超えている)、配当利回りは2%もありませんので、割安な高配当株を銘柄の選択基準にしていると、センサーに引っかからない企業です。

パフォーマンスは抜群で押し目を狙ってもなかなか株価は下げず、ハイテク銘柄やクレジットカード銘柄と同じように、これまでの株価の推移をみていると「常に今が1番安い」銘柄になっています。

自分が買った時も過去のチャートを見て高いなあと思いつつえいやと買いましたが、結局そこからずっと上がり続け含み益は60%を超えます。

2019年度の決算概要をまとめます。順調だと思います。

- 売上高は1%UP。為替一定ベースだと3%UP

- EPS(1株当たり利益)は$5.24と$7.00からDown。但し、2018年は$2.26分は米国租税法の影響で上増しされており、調整後のEPSは$5.35となり$4.97から8%UPしている

- 営業キャッシュフローは過去最高を記録し、15%UPの9.47億ドル

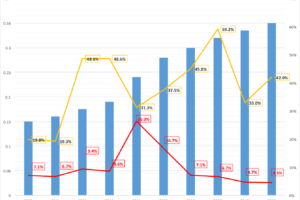

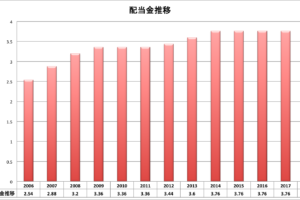

- 配当金を9%増配し、34年連続増配

- 2020年の見通しは、売上高2~4%のUPを予想。EPSは$5.15~$5.25のレンジ予想

売上高とか純利益とかは会計上の数字にすぎませんが、営業キャッシュフローが過去最高としっかりとキャッシュを稼ぐ力が伸びているのが良いですね。

会計上の虚像の数字よりも、とにもかくにも現金を稼げるかが1番大切だとものの本に書いてありました。

レコードハイの営業キャッシュフローは、営業利益の増加と運転資本の改善によってなされた結果です。

マコーミックは企業買収がとても巧みな企業で、歴史的にM&Aによる成長の恩恵を受けています。

稼いだキャッシュのうち4.36億ドルは、買収による借金返済に充てられています。

営業粗利益率や営業利益も地味に上昇したり、コストカットが予定よりも進んで当初計画以上にコスト低減できたりと、どれか目立つ要素や当たり要素があるんじゃなくて、企業文化に基づく地味な企業努力の積み重ねの総合力で企業体力が強くなっているというのがとても好感がもてます。

マコーミックの事業セクターはConsumer segmentとFlavor solutions sgementと2つあります。

いずれも売上高の伸びは微増で、Consumer segmentは0.6%UP、Flavor solutions segmentは2.3%UPです。

マザー市場である米国を含むアメリカ大陸市場では、それぞれ2.4%、2.2%売上がUPしています。

Consumer segmentは数字だけ見るとEMEA(ヨーロッパ、中東、アフリカ)地域の売上高が5.5%downしていますが、うち5.3%はドル高による為替の影響ですので、特にネガティブな要素はありません。

現時点でのマコーミックのPERは30を超えています。

PERだけ見ると高いですが、PERだけ見ているとこの銘柄は一生買えません。

常にPERが高いしPERの高いまま株価ももっと上昇していく銘柄です。

事業特性上不況耐性が強く安定して利益が創出できるし、かつ将来に向かっても利益の成長が期待できるので、市場から高評価されるのは当然な銘柄です。

将来利益を考えると、今のPERは安いと判断することも可能です。

株価=EPS×PERですので、PERが一定でもEPSが伸びていけば株価は伸長していきます。

決算で株価が下がるなら買い増し候補です。

同じセリフをVISAとマスターカードが一向に買えない自分自身に言ってやりたい。

【MKC】33年連続増配!配当貴族マコーミックが9.6%の増配を発表~16年間(2003年~2018年)の配当金・増配率の推移