2月19日に持ち株の配当王銘柄であるジェニュイン・パーツ(Genuine Parts Company)が増配を発表しました。

ジェニュイン・パーツは、アメリカで自動車の交換部品の販売・流通を実施している会社です。

もう少し詳しく述べると、「米国大手流通業者。自動車交換部品・付属品、工業交換部品(ベアリング、ホース、バルブなど)、オフィス用品(コンピュータ用品、オフィス機器・家具、事務用品など)、電気材料(電気・磁器ワイヤー、ケーブルなど)を北米で流通、販売。自動車交換部品・付属品の大半は「NAPA」ブランド名で販売」しています(Yahoo!ファイナンスより引用)。

アメリカは自動車がないと生活が成り立たない国ですので、市民の生活に不可欠なサービスを提供している会社といってよいでしょう。

GPCは売上の大半をアメリカ国内で稼いでいる内需中心の企業です。素敵ですね。

国際展開しているというと聞こえは良いですが、海外事業は通常利益率は落ちますので、売上自体は上がっても利益率が落ちることに加え、為替とか政治とか不安定要素が常に付きまといリスクが増えるので、ドメスティックに地味に稼いでいる企業のが惹かれます。変わらない確かなものを手元に置いておきたいタイプです。

単純な思考だと人口が増加し車の数も増加し、地味に需要も増えていくと思われます。アメリカで電気自動車が主流になったらGPCのサービスに何か影響があるのかはよくわかりません。

増配に話を戻すと、四半期の1株あたり配当金を6%増額させ、年間の配当金だと$2.88から$3.05に増配されます。

ジェニュイン・パーツは今回の増配により、63年連続増配銘柄となりました。

ものすごい歴史ですね。誇り高き配当王銘柄です。自分の持ち株の中ではおそらく1番連続増配の歴史が長い銘柄です。

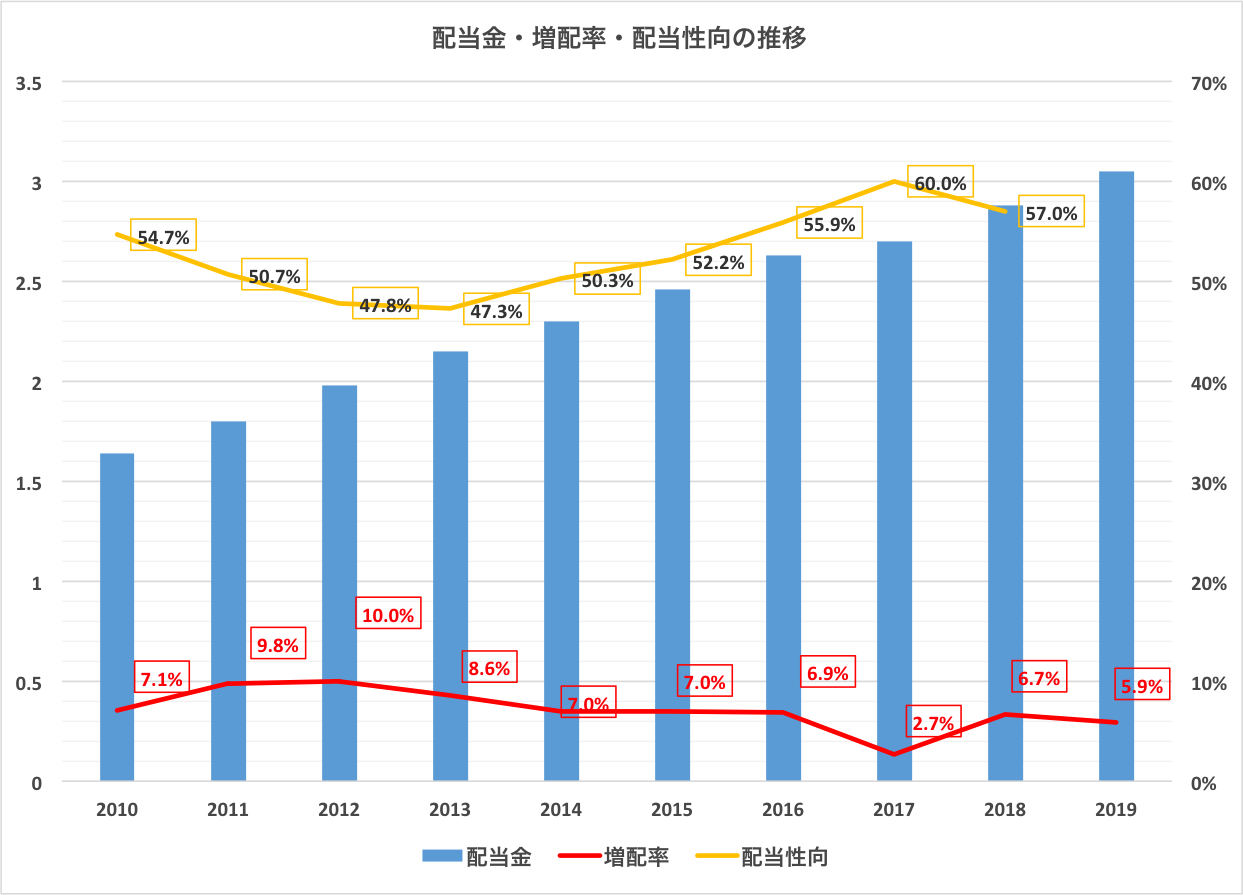

2010年から2019年(予定)の配当金・増配率・配当性向の推移をグラフにまとめましたので載せます。

増配率は直近10年だと最高が2012年に記録した10%と、二桁増配は1度しか記録していないのであまり派手さはありませんが、2017年の2.7%を除いては一桁台後半で着実に毎年配当金額が成長しています。

地味で堅実な感じが良いですね。

配当性向は毎年40%台後半から60%以下に収まっています。

直近2018年の配当性向が57%とまだ余裕はありますので、来年以降の増配も心配ないでしょう。

GPCの直近2年チャートを見てみます。

(出典:SBI証券HP)

チャートを見る限りは直近高値を超えるかというところです。天井圏です。

なんというか、売り時に見えますね笑。

昨日増配の記事に書いたシスコも同様に直近高値近辺ですが、ダウ平均も昨年末と年初の暴落から順調に回復して同じように直近高値に近づいている状況です。

どれもこれも直近高値を天井として一旦下落しそうな予感です。

SBI証券の情報によると、現在のバリュエーションは下のようになっています。

- 株価:109.05ドル

- 予想PER:19.4

- 配当利回り:2.67%

過去最高値近辺の株価に加えて配当利回りも3%を切っているので、なかなか買いには入りにくいポイントです。

なおジェニュイン・パーツは車という消費財に関連するビジネスを行う会社ですので、直近の大暴落のリーマンショック時には当時の直近高値から50%近くまで株価は暴落しています。

なので、過去を見る限りはマクドナルドやコカ・コーラのようなディフェンス力は期待できない銘柄です。

逆に言えばそういった暴落時に仕込むことができれば高いパフォーマンスに加えて毎年上昇していく配当金の恩恵を受けることもできる銘柄でもあります。

関連記事

【44年連続増配】アーチャー・ダニエルズ・ミッドランドが4.5%増配【ADM】

【23年連続増配】チャーチ&ドワイトが4.6%増配 2018 4Q決算発表【CHD】

JTが2.67%の増配を発表(配当金150円⇒154円) 2018年度決算発表