持ち株の半導体大手インテルが2019年第3四半期決算を発表しました。

同社の四半期の売上としては過去最高の数字を達成し、アナリスト予想もことごとく上回ったため、10%近く株価が上昇しました。

決算概要です(数字比較は前年同期比)。通期の業績予想を引き上げています。

・売上高は192億ドルでレコードハイ。主要因はデータセントリック事業の好調で、これは6%アップ。

・PC向け半導体の売上高は5%ダウン(これはインテルの従来予想どおりで、市場予想は上回る)

・GAAPベースのEPS(1株当たり利益)は$1.35で2%ダウン、non-GAAPだと$1.42で1%アップ

・2019年通期の従来のガイダンスを上方修正し、売上高は15臆ドルアップの710億ドル、GAAPベースのEPSは$4.42

インテルのCEOも強気な発言をしており、ベストパフォーマンスを発揮したデータセントリック事業の好調さを強調し、第4四半期でのレコードハイも期待しています。

従来の主力事業であったPC向け半導体事業の売上高は5%の減少でしたが、データセントリック事業(データセンター向け半導体、IOTG、モービルアイ、メモリーソリューションなど)が好調に伸びています。

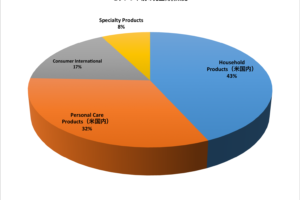

売上高の構成をみると、PC向けとデータセントリック事業で両者とも50%ずつを占めています。

今回の株価の上昇により、インテルの含み益は50%を超えるところまできました。

半導体メーカーということでディフェンシブ株でもないし、不景気になれば株価は暴落するだろうからと不安を覚えながら投資した会社ですが、投資パフォーマンスはすこぶる好調です。

中毒性のあるたばこ業界は滅びることはないしディフェンシブな食品事業は永遠に安泰と不安なく買ったアルトリア・JTなどのたばこ銘柄やケロッグ・ゼネラルミルズといった食品会社の株価は逆に低迷しています。クラフト・ハインツやケロッグ、ゼネラルミルズは配当利回りが3%超えた時点で我慢ができずに飛びついて投資しましたが、現在までの結果はすこぶるよろしくありません。

心理的には不安でびくびくしながら買った銘柄のほうがパフォーマンスが良いです。

インテルは、アップルのiPhone向けの半導体チップの供給で、競合のスマホ向け半導体チップ最大手のクアルコムに劣勢であった(すでに撤退済みだったか?)と記憶していたのですが、この分野での業績への大きな影響はないようです。

僕はクアルコムにも投資しているので、共存・共栄でいってほしい。

クアルコムは時価総額100兆のアップルに法外な取引条件をふっかけた肝の据わった会社なので、期待しています。

クアルコムの株価はアップルとの訴訟の有利な和解により一時火柱がごとく上昇し、その反動でまた下落していましたが、最近再び上昇してきました。こちらも含み益がインテルと同等くらいあります。

半導体銘柄が好調です。なお今後の動向は知りません。

インテルに話を戻すと、153億ドルという巨額の資金で買収したイスラエルの自動運転関連企業「モービルアイ」の売上高は約20%ほど伸長していました。

インテルはこの決算の発表と同時に、自社株買いプログラムを発表しており、規模は200臆ドルとなります。

インテルは2019年第3四半期で107臆ドルの営業キャッシュフローを生み出しており、株主への配当に14臆ドル、自社株買いに45億ドルを使っています。

毎日インテルの半導体が入ったパソコン使って仕事しているのにインテルのオーナーじゃないなんて僕はとても我慢できません。

じゃあマイクロソフトはどうなんだと言われると言葉に詰まるのでやめてください。

関連記事

アップルとクアルコムの特許訴訟和解でクアルコムの株価が連日の爆騰【QCOM】