P&Gと並ぶ生活日用品企業の雄である英蘭企業ユニリーバが、2018年第3四半期の決算を発表しました。

僕はユニリーバの株主ではありませんが、かっこいい深みのあるロゴを見るたびに株主となることを誘われます。

将来株主になった時のための予行演習です。

ブレグジットで揺れていた頃に株価40ドルを下回ったころが振り返れば絶好の買い場でした。

ユニリーバの報告書では、単純な会計上の数字としての売上高よりも、買収や事業売却、為替変動といった要因を排除した本業ベースでの売上高としての「Underlying sales」(基調的売上高)に重きを置いた言及が多いです。

また、原材料費のコスト増を、値上げによりうまく緩和しています。

市場予想との比較

- 買収や事業売却、為替変動といった要因を排除した本業ベースでの売上高(基調的売上高)は、2017Q3比較で3.8%アップし、市場予想の4.3%アップを下回る

- 通年の基調的売上高の成長は、3%~5%アップのレンジとし、従来の想定を維持した。

決算サマリー

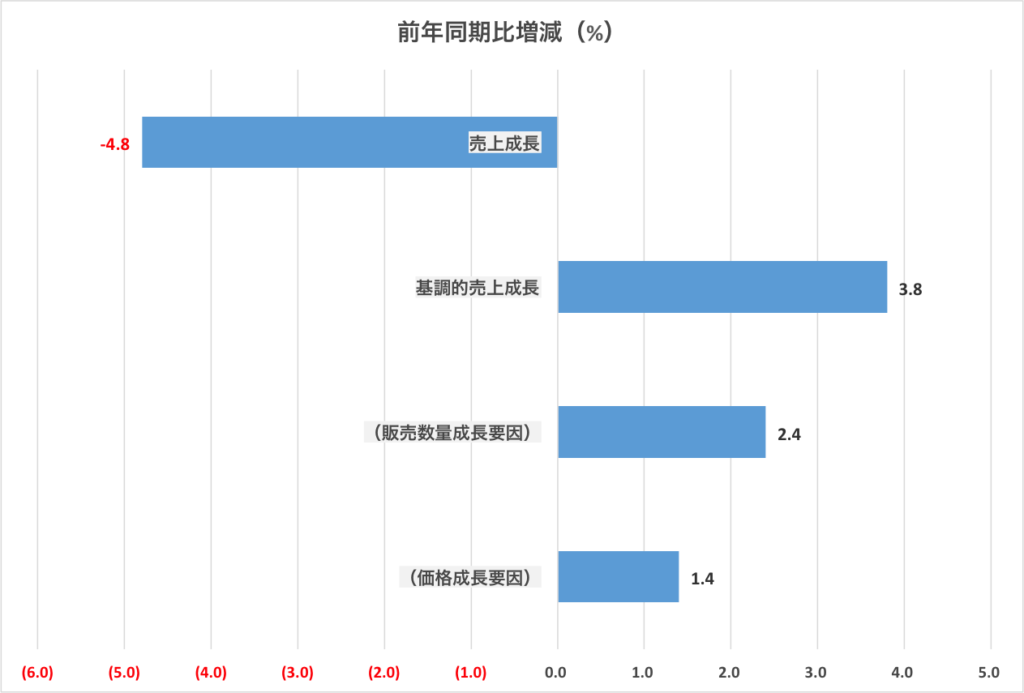

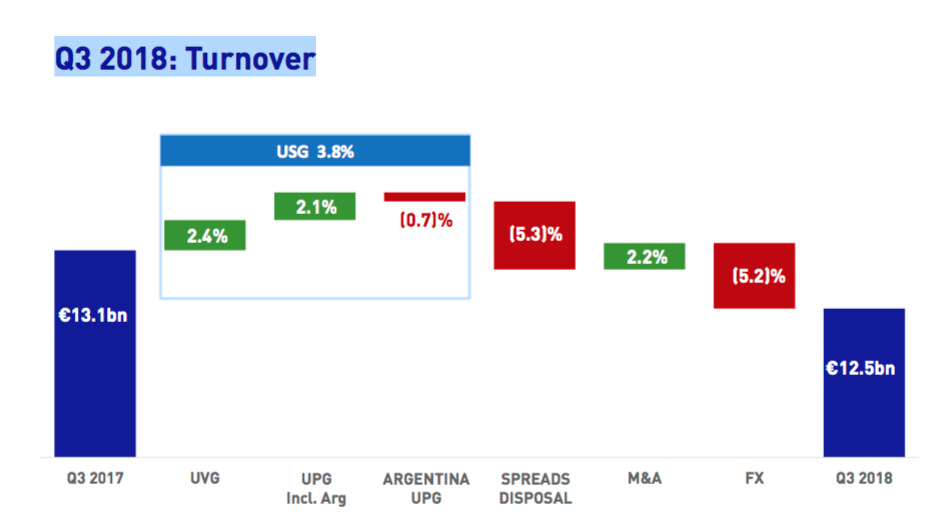

- 売上高は125億ユーロとなり、2017Q3から4.8%ダウン

- 買収や事業売却、為替変動といった要因排除した本業ベースでの売上高(基調的売上高)は3.8%アップ。うち、販売数量増加が2.4%、価格変更(値上げ)が1.4%貢献

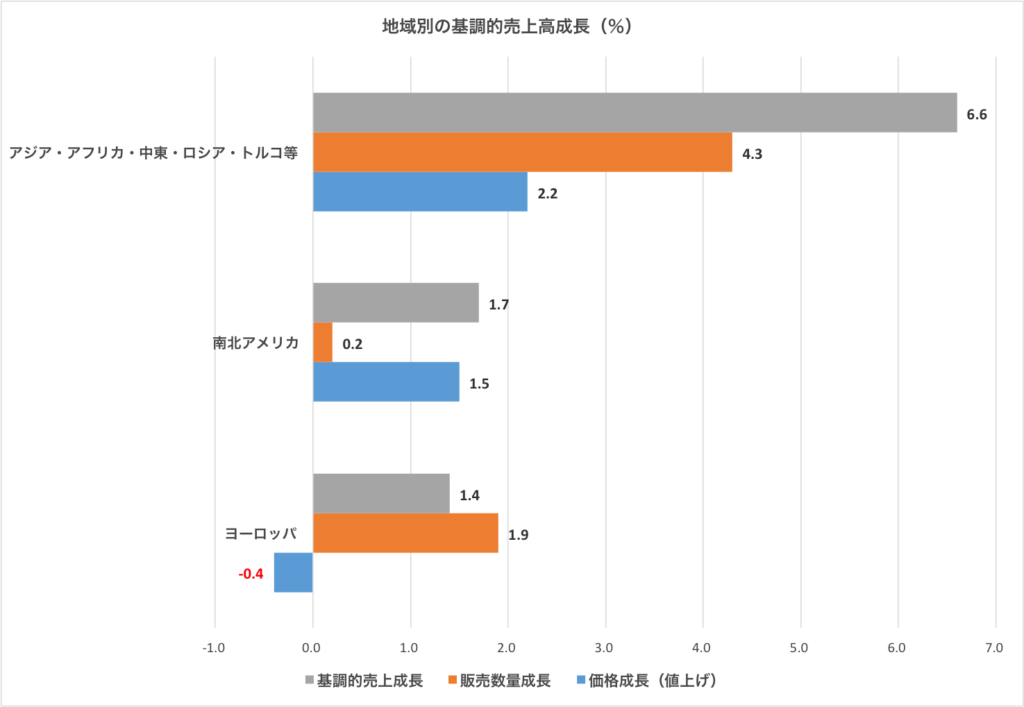

- ユニリーバは世界市場を「ヨーロッパ」、「南北アメリカ」、「アジア・アフリカ・中東・ロシア・トルコ等」と3つに分けていますが、いずれの地域においても売上は成長し、特にアジア・アフリカ・中東・ロシア・トルコ等の新興国地域では力強く成長

- 為替により、売上高は5.2%の悪影響を受けた

なお、ハイパーインフレという以上な経済状態にあるアルゼンチンでの価格上昇は計算から除外されています。

業績

売上は125億ユーロとなり、前年同期の131億ユーロから4.8%ダウンしています。

ただ、本業の力強さを表す基調的売上高は、前年同期比で3.8%アップと成長しています。

基調的売上高成長の3.8%のうち、2.4%は需要の伸びによる販売数量の増加、残りの1.4%は販売価格戦略(値上げと思われます)が寄与しています。

売上高成長、基調的売上高成長の対2017Q3比をグラフ化すると下のようになります。

また、前年同期の売上高と比較して、今期の売上高に影響を与えた全ての要素をパーセンテンテージ化して視覚化すると以下のようになります。

マイナス要因としては、事業売却と為替の影響がそれぞれ5.3%と5.2%と影響が大きいです。

(出典:ユニリーバ決算資料)

用語の意味は以下のようになります。

「USG」=基調的売上高、「UVG」=販売数量、「UPG」=価格変化(値上げ)、「ARGENTINA UPG」=アルゼンチンのハイパーインフレ、「Spreads Disposal」=事業売却、「M&A」=買収、「FX」=為替の影響

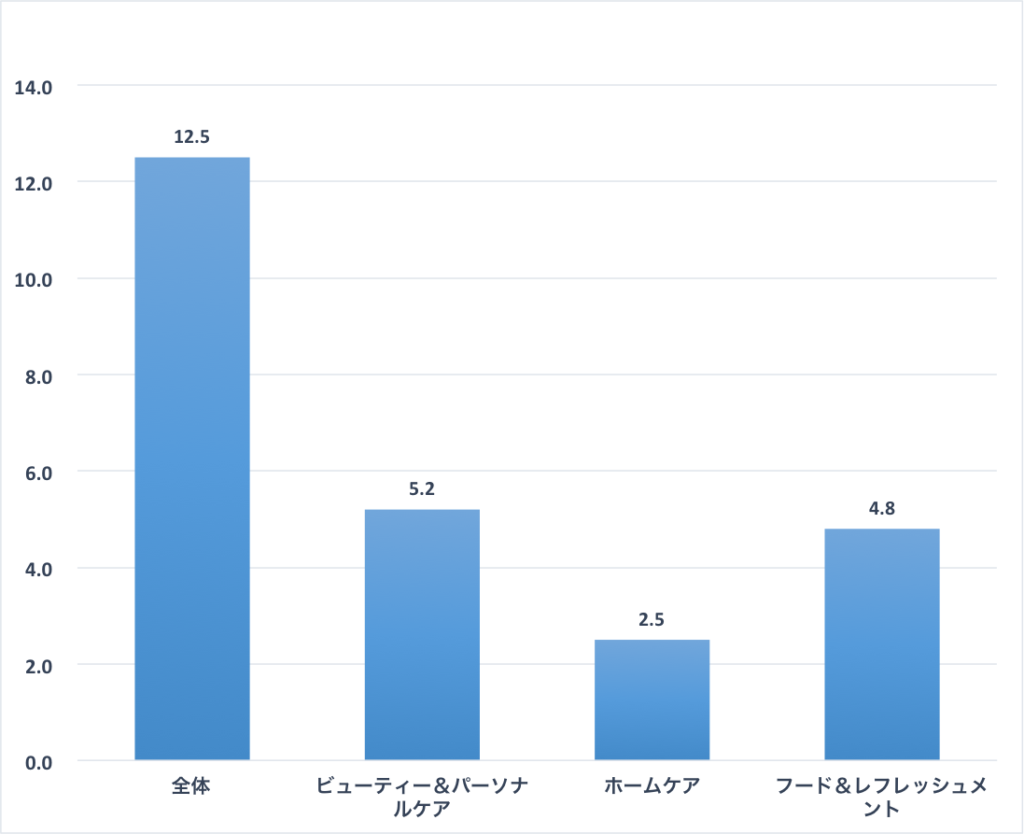

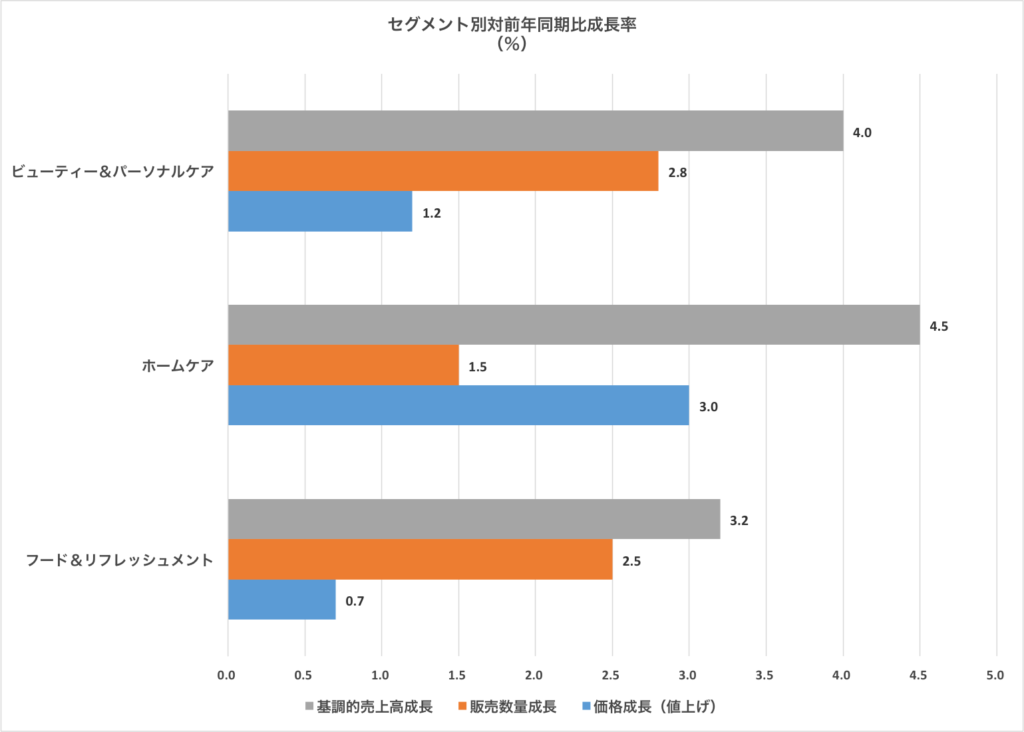

セグメント別の売上

ユニリーバは、事業セグメントを主に以下の3つに分けています。

- ビューティー&パーソナルケア

- ホームケア

- フード&リフレッシュメント

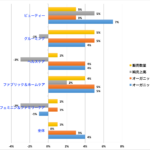

今タームのそれぞれのセグメントの売上高は以下のとおりです。

セグメント別対前年同期比成長率

各セグメント別の以下の項目における対2017Q3からの成長率です。

- 基調的売上高

- 販売数量

- 価格成長

基調的売上高は、ビューティー&パーソナルケア部門が4.0%アップ、ホームケア部門が4.5%アップ、フード&リフレッシュメント部門が3.2%アップとなっています。

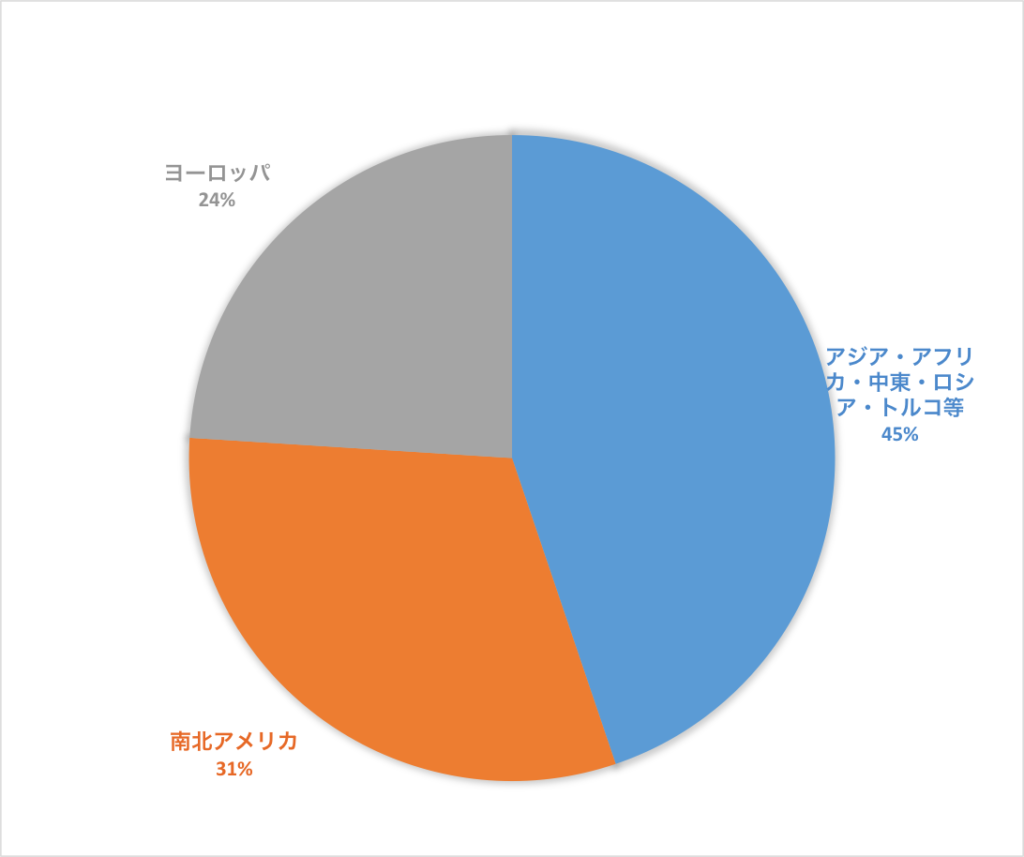

地域別売上高

ユニリーバは、世界市場を以下の3つに分類してそれぞれの地域における売上を出しています。

- ヨーロッパ:24%

- 南北アメリカ:31%

- アジア・アフリカ・中東・ロシア・トルコ等:45%

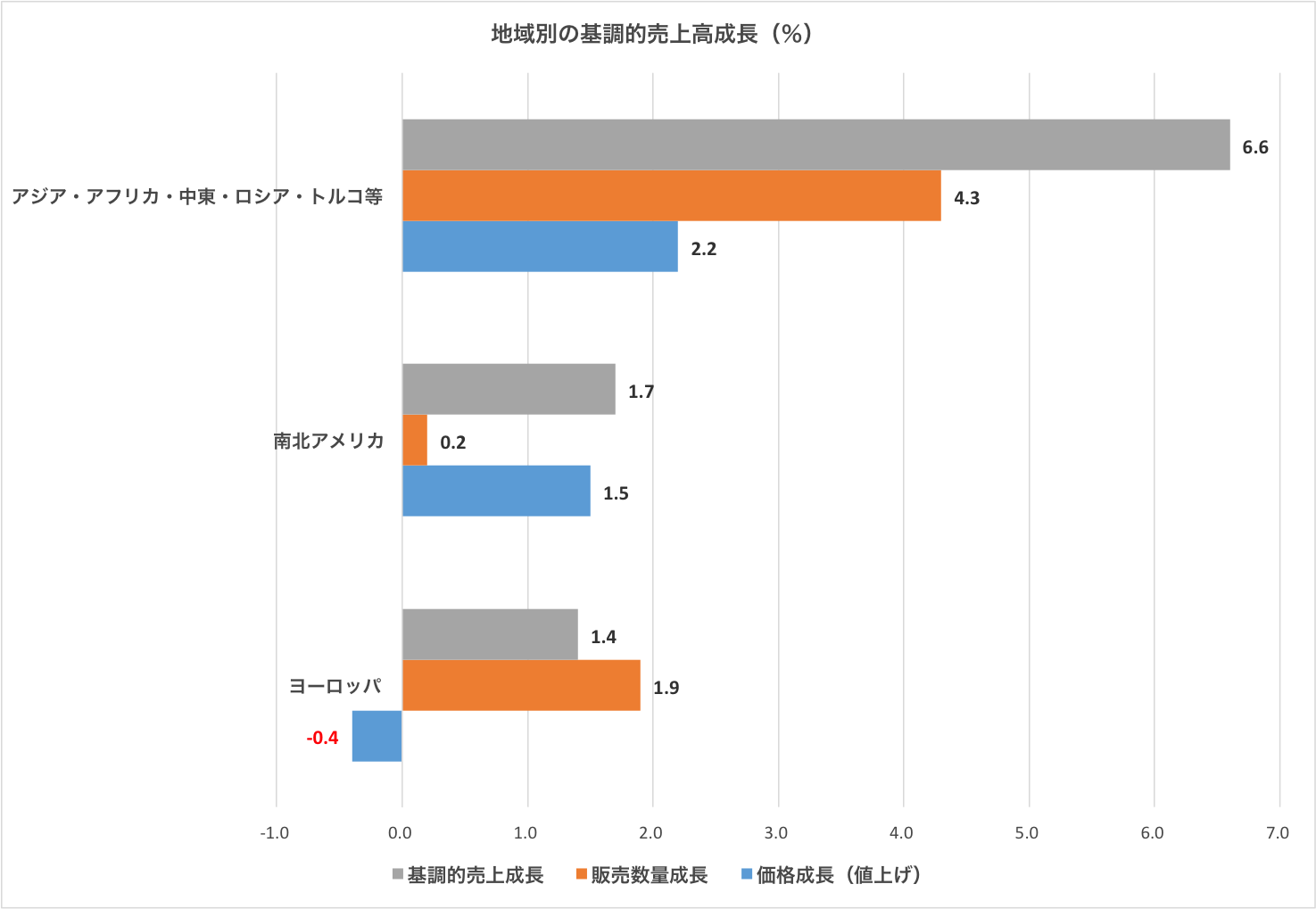

地域別の基調的売上高成長(%)

各地域別の基調的売上高の成長率です。

どの地域においても基調的売上高は伸長していますが、新興国が多いアジア・アフリカ・中東・ロシア・トルコ等の地域における売上の伸びが6.6%と大きいです。販売需要も1番伸びています。

インド市場で販売需要が力強く伸び、トルコにおいては二桁の売上高アップになっています。

一方で、南北アメリカは1.7%のアップ、ヨーロッパは1.4%のアップでした。

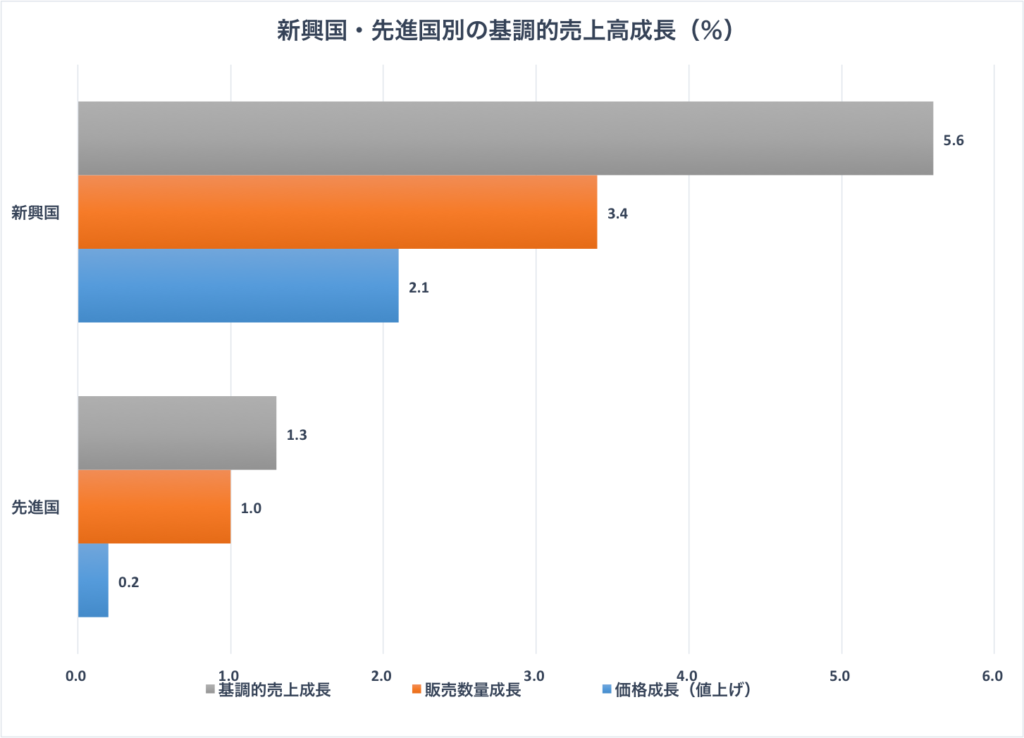

新興国と先進国の売上比率

市場を新興国と先進国に2分すると、ユニリーバの売上は先進国42%、新興国58%となり、新興国の売上の方が大きい企業です。成長する新興国の需要を捉えてこれからも成長が期待できそうです。

P&Gは新興国の売上高比率がここまで高くないように記憶しています。

新興国と先進国で利益率がどれくらい違うか確認してみたかったのですが、四半期ベースの報告書には記載がありませんでした。

新興国・先進国別の基調的売上高成長(%)

新興国と先進国別での基調的売上高の対2017Q3比の成長率です。

先進国と比べて、新興国の売上の伸びの高さがわかります。

先進国が1.3%アップである一方で、新興国は5.6%のアップです。

現在のバリエーション

- 株価54.0ドル

- 予想PER15.3

- 配当利回り3.38%

(SBI証券HPのデータより)

イマニュエル・ウォーラーステインの近代世界システム理論によると、有史以来、地球上には世界システムの中心に君臨する覇権国家が3国存在しました。

17世紀のオランダ、エリザベス女王時代のイギリス、そして第二次世界大戦後のアメリカです。

ユニリーバは、このうち2つの覇権国家に系譜を持つ何とも贅沢な英蘭企業です。ロイヤルダッチ・シェルもイギリスとオランダにそれぞれ本拠地を持つ英蘭企業です。

ユニリーバが新興国に強いのは、かつてヘゲモニー国家として現在の数多の新興国の宗主国として君臨した歴史との因果を感じないではいられません。

コメントを残す