ブリティッシュ・アメリカン・タバコ(BTI)が2月28日に2018年度の決算速報を出しました。

配当金を重視している者として最も興味のあるのが2019年の増配率なので、まずはそこだけ抜き出します。

アメリカFDAによるメンソール製品規制の脅威で株価はボコボコの状態ですが、無事に2019年の増配がアナウンスされました。まずは増配の事実を喜びたいと思います。

FDAのメンソール規制は実施まで早くとも2年以上はかかる内容だったように記憶しているので、今回の決算内容は規制とは無関係です。

気になる増配率ですが、4%というちょっと寂しい結果となりました。

1株あたり配当金について、2018年の195ペンス(ポンドの100分の1)から2019年は203ペンスに増額となります。

注意が必要なのは、BTIは英国企業のため、増配はポンドベースでの数字だということです。

ポンドベースで決まっている配当金額を、配当支払時のポンド/ドルレートによってドル換算した金額が証券口座に振り込まれます。

従って、ドルベースでの配当金額はその時の為替レートによって左右されるので現段階では決定できません。

BTIはこのような将来の配当金額がポンド/ドルの為替によって左右され配当金が安定しないというリスクがあります。

そのため、「殺人通貨」の異名をとり数々のFXプレイヤーを墓場に送ってきた変動激しいポンドベースの企業だと、たった4%の増配など為替レートによっては誤差というか、いくらでも吹き飛んでしまう数字です。

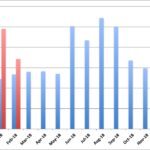

BTIの決算資料に2005年からのポンドベースの配当金額の推移が載っていましたので、2006年から2018年の増配率を計算して以下載せます。

- 2006年:19.1%

- 2007年:17.9%

- 2008年:27.3%

- 2009年:19.0%

- 2010年:14.0%

- 2011年:11.4%

- 2012年:6.3%

- 2013年:5.2%

- 2014年:4.2%

- 2015年:4.1%

- 2016年:9.7%

- 2017年:15.4%

- 2018年:4.1%

BTIの決算資料によると、上記期間の1株あたり配当金(DPS)の年平均成長率(CAGR)は12%となります。

以前BTIの増配率の推移を同社のHP記載の数字をもとに調べたことがあります。

【BTI】ブリティッシュ・アメリカン・タバコの2009年から2018年までの配当金と増配率の推移

この記事の数字と全く違う数字になりました。もとになる配当金額の数字が決算資料とHPの配当履歴のページとで違うのかも。そんなことないよね。原因は知りません笑。

続いて、決算内容概容を見ていきます。

アメリカ企業の決算書を見ることの方が多いので、イギリスの会社の決算書(正確には決算速報書面)は読みにくく感じます。

決算内容ですが、良い決算であったと思います。

BTIですが、元々の年間決算の目標は、為替レート一定のもとにおいて、1株あたり利益(EPS)を1桁台後半成長を目指すというものです。

上記会社目標を踏まえると、今回の決算は為替レート一定下の希薄化後の調整EPSは11.8%成長と10%を超えていますので、会社目標を上回る進捗具合です。

残念ながら為替レートに逆風が吹いたことで、為替の影響を入れれば6%ほどマイナスの影響は受けています。

なおライバル会社のJTは、年間で1桁台半ばから後半のたばこ事業の成長を目標に掲げていますので、その点ではBTIはJTの目標よりも高い目標を掲げていることになります。

決算の各数字は、アメリカ第2位のたばこ会社レイノルズ・アメリカンの買収効果がありかなり上昇しています。

以下ざくっとハイライトです。

- グループ全体での調整後の売上収益は3.5%上昇

- 従来の紙巻たばこは想定を上回る結果となり、マーケットシェアが0.4%上昇し、注力している戦略的ブランドの出荷量が4.8%アップ

- 加熱式たばこ(グロー)や蒸気たばこといった新型たばこ製品はとても好調。これらニューカテゴリーのたばこ製品の売上を2023年or2024年までに50億ポンドにしたい。

- 市場別では、特にアメリカが好調。値上げとシェア上昇(0.2・5%)により収益が2.5%アップ

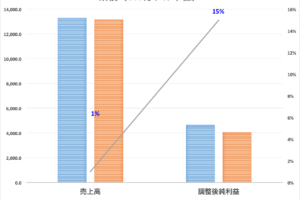

最後に配当の持続可能性の観点から現在の配当性向を見てみます。

現在の調整後の1株あたり利益(EPS)が296.7ペンスで1株あたり配当金(DPS)が203ペンスなので、配当性向は68.6%となります。

配当性向が80%超え、90%超えとなっている米国資本のたばこ会社と比べるとまだまだ余力をあります。

EPSが11.8%成長しているのにDPS成長を4%に抑えたのは、将来の規制の悪影響を鑑みて保守的な数字にしたのか、475億ポンドの借金が重しになっているのか。

FDAメンソール規制が実行に移された時のネガティブな影響が不明確なのでしばらく株価の低迷は続くのでしょうが、好調な決算を見ると現在の株価は割安なイメージを持ってしまいます。

関連記事

アメリカFDAがメンソールたばこの禁止を検討〜ブリティッシュ・アメリカン・タバコ(BTI)はなぜアルトリアグループ(MO)より大幅に下落したのか?

アメリカFDAのメンソール規制で買うべきはブリティッシュ・アメリカン・タバコ(BTI)ではなくむしろアルトリアグループ(MO)か?

アメリカFDAのメンソール規制はビッグタバコの業績に何の影響も及ぼさない〜スモーキングは依存症だからだ

16兆円の損害賠償命令判決が出てもアルトリアグループ(MO)とフィリップ・モリス(PM)を売らずにホールドできますか?