イギリス石油メジャーのBPが10月30日に2018年第3四半期の決算を発表しました。

大幅な増益となるとても良い内容でした。

四半期利益が38億ドルとなり、前年同期比の2倍以上となっています。これは、5年ぶりの四半期業績のキャリアハイの数字となります。

なおBPは通常の企業の決算書で見る「Net Profit」(純利益)という文言ではなく、「Underlying replacement cost profit」という文言を使用しており、厳密には会計上の純利益と一致しないとは思われますが、以下「純利益」という時はBPが定義しているこの言葉を指して使用します。

(僕は会計知識に疎いためUnderlying replacement cost profitの正確な訳語がわからないのですが、純利益に近しい意味であるように思います)

決算のポイント

- 売上高は808億ドルとなり、前年同期比の608億ドルから大幅に増加

- 2017Q3から2倍以上のアップとなる純利益38.47億ドルを達成。最も高いアナリスト予想の32.3億ドルを上回る数字。四半期業績としては最高記録

- 調整後のEPSは1.15ドルとなり、アナリスト予想の0.86ドルを上回る

- 石油価格の上昇と生産量の上昇で上流部門の収益が拡大

- 下流部門は収益が微減

上流部門の収益が躍進

原油の探鉱、開発、生産までの開発事業である上流部門の税引き前の利益が39.99億ドルとなり、前年同期比の15.62億ドルから大幅にアップしています。

理由としては、石油価格の上昇の恩恵を受けたことです。ブレント原油価格は、年初の1バレル66ドルから11月初頭では77ドルまで上昇しています。

また、原油価格の上昇に加えてより寄与度が高いのは、原油の採掘コストが下がっていることにより事業効率が上がっていることです。

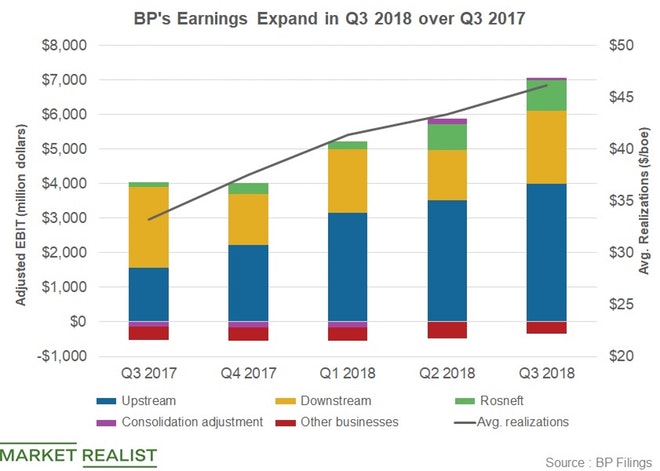

2017年第3四半期からの、BPの各事業セクターのEBIT(支払金利前税引前利益)の推移のグラフです。

(出典:Market Realist)

原油価格の上昇に合わせて、右肩あがりに上昇しているのがわかります。

特に上流部門(Upstream)の数字が拡大しています。

なおグラフ中のRosneft(ロスネフチ)とは、BPが約20%の株式を保有するロシア最大の石油会社です。ロスネフチも原油価格の上昇に伴い利益が伸びています。

下流部門の利益は減少

石油の精製・販売事業である下流部門(Downstream)の利益は21.11億ドルとなり、2017Q3の23.38億ドルから減少しています。

燃料及び潤滑油の事業が低迷したことが理由です。

下流部門は原油高になると一般的には低迷する傾向があります。

BHPビリトンのアメリカシェール資産の買収を現金払いで実施

BPは、2018年にイギリス・オーストラリア系の大手資源会社BHPビリトンのアメリカのシェール資産を105億ドルで買収すると発表しています。

当初は、この買収を増資によって実施すると言っていたのですが、今回の決算では、手元の現預金により実施すると発表しています。

それだけキャッシュフローが稼げるようになっているということです。

関連記事

BPは、今年になって5年ぶりの増配を実施しています。

BPが2018年第2四半期の好決算で2.5%増配していた〜2014年以来4年ぶりの増配

コメントを残す