本日、フィリップモリス(PM)が増配を発表しました。

なんと6.5%の増配です。ここ数年は2%台のひもじい増配率が続いていたので、ホルダーとしては嬉しい限りです。

PMのプレスリリースを見てみましょう。

The Board of Directors of Philip Morris International Inc. (NYSE: PM) today increased the company’s regular quarterly dividend by 6.5% to an annualized rate of $4.56 per share. The new quarterly dividend of $1.14 per share, up from $1.07 per share, is payable on July 11, 2018, to shareholders of record as of June 22, 2018. The ex-dividend date is June 21, 2018

(PHILIP MORRIS INTERNATIONALプレスリリースより引用)

取締役会は本日、四半期通常配当を6.5%増加し、1株当たり年率4.56ドルとした、と記載されています。次回の7月の配当金より、増配された金額となります。

フィリップモリス経営陣は今後に強気

さらに、取締役会議長のLouis C. Camilleri氏は、以下のように述べています。

This decision reflects the Board’s confidence in the growth outlook of the company’s business, underpinned by the potential of its smoke-free products, and underscores the Board’s steadfast commitment to generously reward shareholders over time

(PHILIP MORRIS INTERNATIONALプレスリリースより引用)

今回の増配決定は、たばこフリー製品(アイコスのことだと思います)の潜在性を根拠とする事業の成長見通しに関する取締役会の自信が反映されたものである。また、長期に渡る株主への寛大な報いの確固たるコミットメントを明確に示すものである。と、言っています。

このコメントを見ると、経営陣は今の株価を割安だと感じていて、株主や市場に対して安心感を与えたかったように思います。

アイコスの売れ行き鈍化による市場の失望によりPMの株価は年明け以降暴落していますが、経営陣は今後の成長見通しにも強気で、市場が悲観的に過ぎると見ているのでしょう。

おそらくですが、株価がここまで暴落していなければ、逆にもっと少ない増配率だった可能性もあったのではと推測します。強気のスタンスに出ることで、市場の行き過ぎた悲観を和らげ、現在の株価の下落を抑えたかったのではという意図が隠れているような気がします。

増配発表を受けて、株価はどう反応したか

(出典:SBI証券)

PMの2日チャートです。本日の市場開始と同時に上に窓を開けているのがわかります。市場が閉まるまではどう着地するかはわかりませんが、現時点では市場は好感しているようです。昨日買っておけばよかったと思わざるを得ません(完全な結果論)。

PMの配当利回りは、なんと5.8%へ

今回の増配を受けて、現在の株価レートで算出する配当利回りは約5.8%となります。涎がでそうですね。

自称シーゲル派でこれを買うのを待つのは、ずっと友達のふりしてたけど本当は好きだったあの子が彼氏と別れて泣きながら自分の元に来て、目を潤ませながらお願い抱きしめてと言っているのに抱きしめるのを拒むに等しい苦行ではないでしょうか。

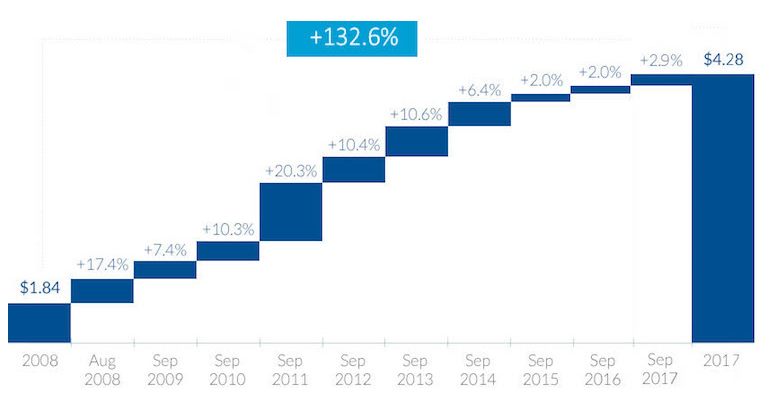

PMの増配率の推移、11年連続増配

(出典:PHILIP MORRIS INTERNATIONALのHP)

(出典:PHILIP MORRIS INTERNATIONALのHP)

2008年からの増配率の推移グラフです。ここ3年ほどは、2%台の増配率に留まっており、それ以前の増配率の推移と比べると物足りない水準でした。

今回の増配でまた上向いてくれれば株主としては嬉しいです。

これでPM単体としては11年連続増配となり、2008年からホールドしていれば累計で147.8%の配当アップ、平均増配率は9.5%となります。すごい数字ですね。書いているだけで買い増したくなります。

懸念は配当性向が限界に近いこと

増配してくれるのはありがたいのですが、増配した分だけキャッシュフローが増えなければ、今後の増配の潜在力がなくなってしまいます。

SBI証券のデータをみると、1株利益が4.88で、1株当たり配当が4.28なので、配当性向は今回の増配前で87%となり、利益が増大しなければこれ以上の増配余地は限られています。

そのため、利益成長できなければPMの今後は苦しいです。今は市場はPMをそう判断しているからこそ、現在の下落した株価になっています。

増配余地という観点では、アルトリアやBTI、JTのほうが配当性向に余裕があります。

もうこの4銘柄集めた、たばこ株ETFでもできればいいんですけどね。優劣付け難いので、結局全部買ってしまいます。

話を戻すと、いっぽうで経営陣の頼もしいメッセージ通りに今後も事業が成長し、過去と同様の増配が達成できれば、今の水準の株価は、おそらく10年後にシーゲル本を読んでアメリカ株を始めた人がPMの10年チャートを見た時に、こんな安値で買えることはもう二度と歴史上ないだろうと思うような株価になる蓋然性が高いと思います。

コメントを残す