11月28日に、JMスマッカーが2018年8月〜10月期の四半期決算発表をしていたので内容を確認しました。

JMスマッカーはアメリカ国内においてコーヒー販売、ピーナッツ、ジャムの販売、ペットフードの販売をしている食品加工会社です。

ピーナッツバターのシェアはアメリカNo. 1です。

またダンキンドーナツにコーヒーを提供していることで有名です。

加工食品会社といえば、ゼネラル・ミルズ、クラフト・ハインツ、ケロッグ等のアメリカを代表する食品会社のパフォーマンスはすこぶる良くありません。

輸送コストや販促費といった販管費が拡大を続け、そのコストを値上げに転嫁できずに利益が下がるというよろしくない展開が続いています。

JMスマッカーの株価のパフォーマンスも、2018年はパッとしません。

ゼネラル・ミルズ、クラフト・ハインツ、ケロッグ、JMスマッカーで江藤・松井・清原・高橋由のような3番〜6番の中軸を担ってほしいのですが、タラスコ・新庄・大豊・矢野のような成績になっており(わかる人しかわからなくてすいません、そしてもしこの時代のわかる阪神ファンの方が見ていたらごめんなさい)、ひたすら株価冴えないカルテットとなっております。

今回の決算も内容が悪く、株価は決算発表で一時は8%ほど急落しました。

市場予想を下回る決算内容

売上高、EPSともに、ウォールストリートの予想を下回る数字です。

- 売上高は20億ドルで、アナリスト予想の21億ドルを下回る

- 調整後EPSは2.17ドルで、アナリスト予想の2.34ドルを下回る

通年予想の数字を全て下方修正

投資家の失望をさらに買ったのが2019年の通期予想の数字を下方修正したためです。だめダメ子ちゃんです。

- 売上高を80億ドルから79億ドルに下方修正

- 調整後EPSを8.40ドル〜8.65ドルのレンジから8.00ドル〜8.20ドルのレンジに下方修正

- フリーキャッシュフローを770万ドル〜820万ドルのレンジから700万ドル〜750万ドルのレンジに下方修正

【SJM】決算サマリー

売上高自体は、2018年5月に17億ドルで買収したペット事業会社のエインズワーズ(Ainsworth)の売上が寄与し、5%増加していますが、利益率は低下しており、純利益も減少しました。

営業利益率は前年同期比で17.3%から16.3%と1%減少しています。

ペットフード、コーヒー、ピーナッツバターといった製品の値下げが原因です(これらの値下げで、出荷数量は1%増加しています)。

コーヒー豆の原材料費が安くなったという好材料はありましたが、総じて原材料費やマーケティング費用などの販管費の増大が利益を圧迫し、さらに売上を伸張させる好材料がないというのは他の大手加工食品会社と同じ構図かなと思います。

なので、ゼネラル・ミルズ、クラフト・ハインツ、ケロッグ、JMスマッカーとこれら加工食品カルテットに合わせて投資しても、決算内容が悪化し株価が下がっている理由が同じなので、全く分散効果はないですね。

と言いつつこの4銘柄持っている残念な人がここにいます・・。

【SJM】売上高・営業利益・純利益

前年同期比での売上高・営業利益・純利益の比較です。減収減益です。

ペット事業エインズワーズ社の買収により売上高は増加しています。

しかし、買収効果を除くオーガニック比較では、売上高はマイナス1%の結果です。

営業利益・純利益は減少です。

| 百万ドル単位 | 2018Q2 | 2019Q2 | 増減% |

| 売上高 | 1924 | 2021 | 5.1% |

| 営業利益 | 332 | 331 | -0.5% |

| 純利益 | 195 | 189 | -3.1% |

セグメント別の売上高

JMスマッカーは、事業セグメントを4つに分けています。

- アメリカ国内小売コーヒー事業

- アメリカ国内食品事業

- アメリカ国内ペットフード事業

- 国際食品サービス

今タームの売上高比率は以下のグラフのようになります。

ペットフードが36%と1番大きく、コーヒー27%、食品23%と続きます。

ほとんど米国内需の企業です。

為替や外国の政治状況にいたずらに左右されない内需中心の無駄にアウトドアしないインドア派の企業の方が好みです。

ただ、これを売上高利益率で見ると以下のように順位が変わります。

もっとも売上高の大きいペットフード事業が売上高利益率17%と、もっとも利益率が悪くなります。

米国小売コーヒー事業は32.0%、米国食品29.1%と、高い利益率となります。

・米国内コーヒー事業

コーヒー事業の売上高は2%ほど減少しています。主に製品の背下げによるものです。

ただ、増加したマーケティング費用をコーヒー原料価格の低下が相殺し、営業利益は4.4%伸びています。

コーヒー部門の数字は好調で、部門の売上高利益率は27.6%から32.0%に増加しています。

・米国内ペット事業

ペット事業は不調です。

買収により売上高こそ伸びたものの(買収を除けば実質は1%の売上高減少でした)、前年同期比で売上高利益率は22.2%から17.0%まで減少しています。

原因は、製品値下げと、輸送コストと原材料費の増加です。株価が低迷している加工食品業界の決算書で定番のフレーズです。

・米国内食品事業

米国内食品事業は、ベーキング事業を売却した影響で売上高は12%ほど減少しています。

製品値下げがネガティブに影響しており、原材料となるピーナッツのコスト増加も負の影響となっています。

総括

原材料コーヒー価格の低下でコーヒー事業は好調でしたが、製品の値下げと、原材料コスト増加と輸送費増加、マーケティング費用の増加で利益率が低下するという、よろしくないパターンです。

コストを価格に転嫁できていません。

特にエインズワーズ(Ainsworth)を買収して力を入れているペットフード事業が低迷しています。

ペットフード事業は業界全体としては年々売り上げが伸びている成長産業です。アメリカではペットブームなんですね。

しかし、その分レッドオーシャン化している面もあるように思います。

記憶に新しいところでは食品事業の頭打ちを受けたゼネラル・ミルズが今年の2月にアメリカペットフード大手のブルー・バファロー・ペット・プロダクツを80億ドルで買収することを発表しています。

JMスマッカーの1年チャートです。

(出典:SBI証券HP)

今年の高値から25%ほど下落しています。

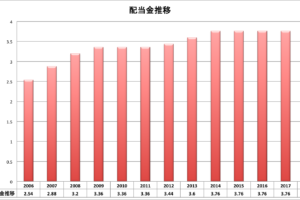

現在の株価は104.5ドル、配当利回りは3.25%となっています。

コメントを残す