昨夜のDOWはまたしても生活必需品銘柄が売り込まれましたね。持ち前のディフェンスさが剥ぎ取られている持ち株のディフェンシブ銘柄は含み損そろい踏みです。ただ一方で、下げ続けるディフェンシブ銘柄の状況を見てわくわくしている自分がいるのも事実で、どこで買い増そうかと考えるのはとても楽しいです。一般大衆である自分がこのように考えている余裕がある限りはまだ底ではないだろうなと思っています。

家に帰れば積水ハウス

僕はアメリカ株を主力部隊として投資していますが、アメリカだけにこだわるつもりはありません。過去のデータから、減配リスクが低いこと、連続増配してくれる蓋然性が相対的に高いこと、アメリカ株のパフォーマンスがよいという過去に依存して期待値が高いと判断してアメリカ株に投資しています。そのため、日本株でもロシア株でも(ロシアは前手を出していましたがもう持ち株はありません)いいのがあれば取得したいと思っています。

ポートフォリオの1つである積水ハウスより、配当金を受領しました。

100株保有で単元40円配当ですので、税引き後で3188円となります。

積水ハウスの現在の指標

- 現在値: 1991.5円

- PER:10.11

- PBR:1.15

- 配当利回り:3.97%

指標的には割安ですね。PER10で配当利回りが4%近くあります。日本の不動産銘柄に共通する部分ではありますが、期待されていない銘柄ですね。僕は買い増ししたいですね。

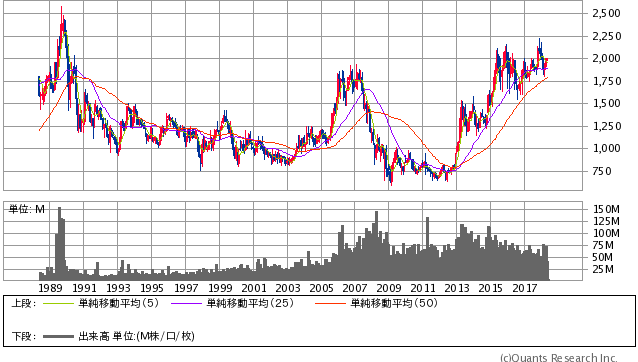

以下30年チャートです。

(SBI証券HPより引用)

(SBI証券HPより引用)

こうやって見てみると、未だにバブル期の株価を超えていないのがわかりますね。今は最高値に向かってゆっくりと進んでいるという状況でしょうか。過去30年を見れば、この銘柄をただ長期保有していても値上がりを享受するのは困難であったことがわかります。アベノミクスでかなり値上がりしていますが、リーマンショックの落ち込みを見ると、同様のショックがあれば60%以上の下落を覚悟する必要があります。

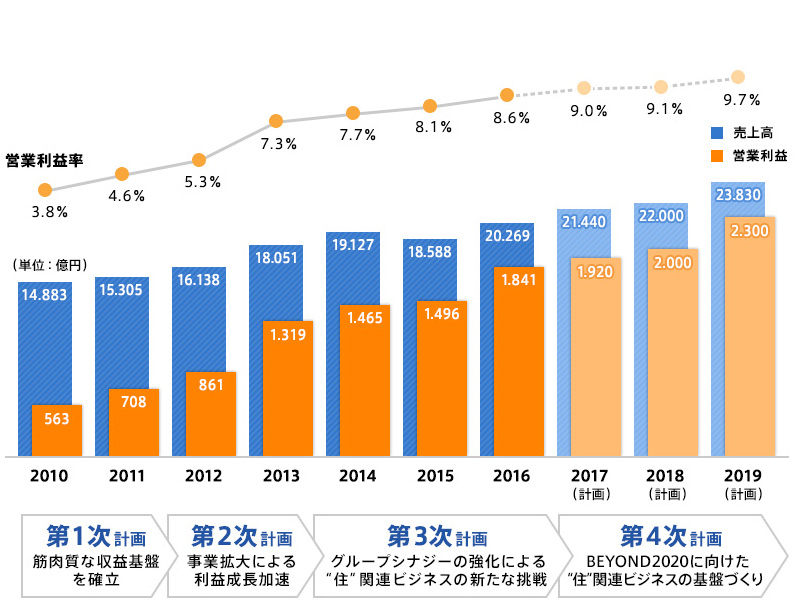

積水ハウスの業績

業績推移は、リーマンショック後は売上高、営業利益、営業利益率すべて右肩上がりで成長しています。リーマンショックを挟んだ業績をちゃんと開示してHPにも載せて欲しいですね。

(積水ハウスHPより引用)

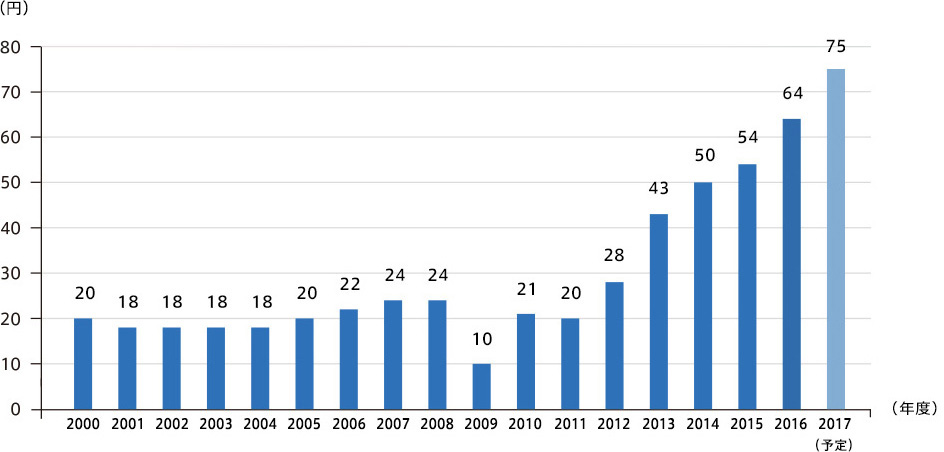

株主還元

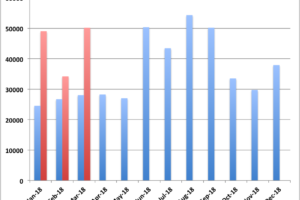

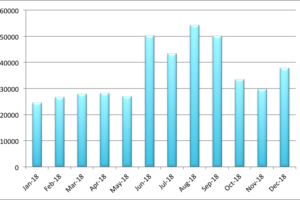

配当性向40%を目標として掲げ、近年の右肩上がりの業績の下、最近は連続増配を続けてくれています。

(積水ハウスHPより引用)

配当金推移のグラフではリーマンショック時のものも記載をしています。

リーマンショック後の増配ペースはすごいですね。リーマンの底で買っていれば配当は7.5倍にもなっています。今年も75円から79円に増配予定なので、連続増配としては7年となります。ただアベノミクス以降の業績良化に伴う連続増配であり、同社以外にも配当を拡大している日本企業は数多く存在しており同社にユニークのポイントではないこと、リーマンショック時に6割近く減配しているところを見ると、米国連続増配株を好む方はなかなか投資に踏み切れないのではないでしょうか。

赤字を出したのは、上場以来2009年のみのようですね。315億円の営業赤字となっています。上場以来赤字が1回しかないというのはすごい企業だと思います。それだけ財務体質が盤石で、しっかりとした経営がなされているのでしょう。

配当性向40%縛りが心配

配当性向40%を目標としています。言い換えれば40%を超える株主還元はしないというコミットですね。日本企業は横並びが大好きなので、だいたい配当性向30%を掲げる企業が多いです。それに比べると3割ほど配当性向が多いので、相対的には株主還元に積極的な企業だと思います。

ただ、今の好景気が終了し業績が悪化したときに、減配リスクは払拭できません。将来にかけての連続増配は何もコミットしていませんので、計画通り純利益が増えればそれに応じて配当も増額、業績悪化すれば悪化した純利益×40%の配当金ということで減配となる可能性は頭に入れる必要があります。結局は業績次第ということです。

株主優待あります

アメリカ株投資家は全く興味ないと思いますが、1000株保有で新潟県産魚沼こしひかりがあります。はやく優待廃止してその分増配に回してほしいです。

不況耐性をどう見るかで判断が変わる

PER、PBRだけみれば、米国株投資家の注目の的(もうブームは過ぎましたかね?)のJTよりも割安です。配当利回りも約4%あり、割安ではないでしょうか。それだけ期待されていないということなのかなと思います。

業績は右肩上がりですが、好市況に乗っている面が強く、持続可能性が疑問視されているのかもしれません。日本は人口減少社会となり、家を買う人口が低減していきます。人口減少し一部の都心を除いて地価の増加も見込めない、家余りの中で住宅ビジネスに将来はないのではないか、そんな縮小を運命付けられた業界に投資なんて考えられない・・という人が多くなればなるほど、悲観が強くなればなるほど、逆に買いたくなる銘柄でしょうね。仮に市場が縮小しても最後まで残る寡占プレイヤーになることは間違いないでしょうから、低い期待値の中で期待を超える業績を出し続けてくれれば問題ないです。

好調な海外事業が心配

最近は国際ビジネスにも力を入れており、アメリカでの住宅の販売、オーストラリアではマンション開発を実施しており、好調に推移しているようで、売上高は3,067億1千6百万円(前期比68.4%増)、営業利益は297億6千1百万円(前期比18.2%増)まで拡大しています。

浅いイメージでしかないのですが、日本企業が国際ビジネスに手を出すと、悲しいことに数年後には日本国内の本業に影響を及ぼす特別損失を出すというテンプレイメージしかない(JT等一部の真の国際日本企業を除く)ので、世界不況時に損失を出すだけの事業にならないかが懸念点です。

君は僕の憧れだから

投資に企業への感情を持ち込んではいけません。冷静な分析もできませんし、最悪企業と心中することになります。ただ、ホモサピエンスがホモサピエンスである所以は、常にその時の感情が合理性を凌駕するところにあります。人が常に合理的に行動できれば、結婚して3か月後に後悔することもないし、未成年に手を出してメンバーメンバーと言われることもなかったでしょう。しかし「メンバー」は既に今年の流行語大賞決定ではないでしょうか。

何を隠そう、僕は積水ハウスが憧れの企業です。

うちに~かえれば~せきすーいはうす~

昔から積水ハウスのCMに影響されていて、家を買うなら積水ハウスが欲しいなあと中学生のころからずっと思っていました。積水ハウスの住宅展示場に行ったこともありますが、家のクオリティも営業員さんの対応もよく、やっぱりいいなあと思った次第です。積水ハウスの展示場は月火が休日のようで、この点も好感が持てました。住宅関係の営業員は激務のイメージがあるのですが、休みなく従業員に労働させるということをせず、しっかりと休日を与えており好印象です。

投資で資産を拡大し、いつかは実際に積水ハウスの家を買いたいですね。マーケティングに完全にやられてます。積水ハウスへの投資で資産を拡大し、実際に家も買えればいうことなしです。

僕は、100株しか持ってませんが引き続きホールドしますし、買い増し候補としてチェックしていきます。

関連記事

積水ハウス(1928)の銘柄分析:業績・配当政策・配当金・増配率の推移と株主優待【配当利回り5%の高配当株】

コメントを残す