12月13日に持ち株のAT&Tが2%の増配を発表しました。

四半期の1株当たり配当金額を0.50ドルから0.51ドルへと増額します。

これにより2019年の予定配当金額は2.00ドルから2.04ドルに増加します。

これで35年連続増配となります。立派な配当貴族です。

CEOは以下のようなコメントを出しています。

「我が社の健全なキャッシュフローと強い将来への見通しにより、35年連続となる増配を実施する確信を持てました。配当金は、株主に対して価値を提供する重要な手段であり、連続増配を継続できることを誇りに思います。」

2%の増配を舐めてはいけません

わずか2%の増配ということでしょっぱいと思わないこともないですが、2%の増配を連続してするというだけでも、大変な偉業です。

2%ってすごい数字なんです。しかも毎年2%の上昇だったら猶更です。

日本は、予定では2015年には物価が2%上昇するはずでした。

それが、それから3年もたった2018年になっても一向に物価が2%上昇しません。

今では誰も2%の物価上昇なんて言葉にしなくなった感があります。

東大法学部出た超優秀な人材が集まるはずの日本銀行がどんなに知恵を絞って政策を実施しても、たった2%の物価上昇すら達成できないんです。

結果責任を負わせる企業だったら全員クビですよ、納期から3年たっても全くコミットした結果が達成できていないんだから。

さらに民間企業の世界では2%の昇給なんて全く保証されていない世界です。

安定的に2%も給料が上がる会社って、一部の超大企業だけです。

ITショックのときもリーマンショックのときも減給せずにずっと昇給した日本企業っていった何%あるんでしょうか。

35年も連続で昇給するとか、奇跡のような確率だと思います。

昇給と増配は違いますが、AT&Tが35年連続で増配するというのはそういうことだと思います。

そして株主になれば誰でもその恩恵を受けることができます。

自分が所属する会社は毎年2%安定して昇給してくれる会社ではないので、AT&Tの株主が羨ましいです。

いいなあ株主としてのオレは。

労働者としての自分と株主としての自分を分離して、株主としての自分だけで生きていきたいです。

パーマンのコピーロボットが欲しい。

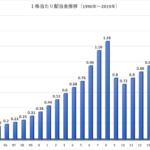

【T】25年間(1995年~2019年)の配当金・増配率のデータ

1995年から2019年(2019年は今回の増配を反映した配当金と仮定)の1株当たりの配当金額と増配率を調べました。

以下データを羅列します。

| 西暦 | 1株当たり配当金 | 増配率 |

| 1995 | 0.61 | NA |

| 1996 | 0.85 | 39.3% |

| 1997 | 0.89 | 4.7% |

| 1998 | 0.93 | 4.5% |

| 1999 | 0.97 | 4.3% |

| 2000 | 1.01 | 4.1% |

| 2001 | 1.02 | 1.0% |

| 2002 | 1.07 | 4.9% |

| 2003 | 1.12 | 4.7% |

| 2004 | 1.25 | 11.6% |

| 2005 | 1.29 | 3.2% |

| 2006 | 1.33 | 3.1% |

| 2007 | 1.42 | 6.8% |

| 2008 | 1.6 | 12.7% |

| 2009 | 1.64 | 2.5% |

| 2010 | 1.68 | 2.4% |

| 2011 | 1.72 | 2.4% |

| 2012 | 1.76 | 2.3% |

| 2013 | 1.8 | 2.3% |

| 2014 | 1.84 | 2.2% |

| 2015 | 1.88 | 2.2% |

| 2016 | 1.92 | 2.1% |

| 2017 | 1.96 | 2.1% |

| 2018 | 2 | 2.0% |

| 2019 | 2.04 | 2.0% |

【T】25年間(1995年~2019年)の配当金推移

1995年から2019年の25年間の1株当たり配当金額の推移をグラフにしました。

25年間の歴史の蓄積を感じる右肩上がりのグラフです。

1995年に0.61ドルだったDPSは、2019年には2.04ドルとなっており、3.34倍に増加しています。

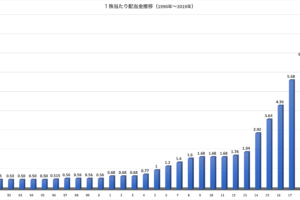

【T】24年間(1996年~2019年)の増配率の推移

1996年から2019年の24年間の増配率の推移のグラフです。

1996年の増配率が39.3%と異常値なのですが、これを除いた平均値は3.9%となります。

2010年から2019年の直近10年間の増配率の平均値は2.2%となります。

2015年から2019年の直近5年間の増配率の平均値は2.1%です。

2%台前半で非常に安定しています。

2004年の11.6%、2008年の12.7%と二桁増配はありますが、2009年以降はずっと2%台の増配が続いています。

しかも2009年からは四半期あたり1株配当金を0.01ドル(通年では0.04ドル)増配するのがパターンになっていますので、増配率も漸減的な低空飛行の推移です。

元々Tは5%前後の配当利回りがある銘柄なので、高い増配率を目当てに投資する銘柄というよりは、直近の配当金を増やし安定的に最大化する目的で投資する銘柄です(最近は全く安定してないですが)ので、増配してくれれば文句はないです。

【T】10年間(2008年~2017年)の配当性向の推移

2008年から2017年の10年間の配当性向の推移グラフです。

数字はMorningstar社のHPからとっています。

数字に安定感がなく、総じて高い配当性向です。

100%を超えたのが過去10年で3度あります。

2015年は208.9%と純利益の2倍の配当金を出しています。

過去10年の平均配当性向は99.9%という奇跡のような美しい数字となります(笑)。

2018年の配当性向は、60%くらいと余裕があったように記憶しています(確実なデータではありません)。

ただ、AT&Tは後で述べるように借金20兆円を抱えていますので、仮に単年の決算内容がよくキャッシュフローや配当性向に余裕ができても、配当金の増額に余裕があるとは全く言えない状況です。

株主に配当金支払った結果財務懸念が高まり格付け会社の信用格付けが下がるとまた株価が暴落し資金借り入れコストも増加すると思うので、債務金額減少に励んでほしいところです。

【T】現在のバリュエーション

AT&Tの株価は年初から20%以上下落しておりパフォーマンスは全くさえません。その分配当利回りはかなり上昇しています。

現在の株価は30.22ドルで、配当利回りは6.6%まで上昇しています。

株価の不振が続いている理由は、買収による多額の債務による財務悪化懸念です。

ディレクTV買収は670億ドル、タイムワーナー買収は850億ドル費やしており、今やAT&Tは全米で最も多くの借金を抱えている企業です。

その額は20兆円にもなります。

単純思考で仮にこれに3%の金利がかかると、金利負担だけで年額6000億円もの負担になる計算です。

市場からは借金多すぎてやばいだろコイツと思われているんです。

そのためAT&Tは2019年は資産を売却してキャッシュを増額し債務の返済に充てる予定です。

関連記事

AT&Tとは対照的に、5Gへの投資を加速するライバル会社のベライゾンの株価は年初来10%上昇と高パフォーマンスを維持しています。現状のAT&Tとベライゾンを見ると同じような通信大手の銘柄でもパフォーマンスが対照的で銘柄分散効果が出ているので、どっちに投資しているか迷っている方はもう両方買っとけばいいんじゃないかと思います。

【VZ】過去10年で最も配当利回りが低くなったベライゾンは買い時なのか?

AT&Tは大手エンタメ企業を次々に買収しており、全米第1位の借金王になってしまいました。

【T】全米NO.1となる20兆円の負債を抱える高配当銘柄AT&Tの憂鬱

同じく通信最大手のベライゾンの過去35年間の配当金と増配率の推移を調べた記事です。連続増配年数は12年と、AT&Tの35年には劣っています。

【VZ】ベライゾンが12年連続の増配(2.1%)を発表~1984年から2018年の35年間の配当金の推移と増配率を調べてみた

コメントを残す