世界180か国で事業を展開する世界最大の日用消費材メーカー、プロクター・アンド・ギャンブルが10月19日に2019Q1(2018年7〜9月期)の四半期決算を発表しました。

ここのところP&Gも株価に元気がありませんでしたが、久々に市場から迎えられる好決算となりました。

IBMの決算との格の違いを見せつけられました。配当王は伊達じゃない。

ウォールストリート予想との比較

- 売上高は167億ドルとなり、市場予想の164.6億ドルを上回りました。

- コアEPSは$1.12となり、市場予想の1・08を上回りました。

- 2019年通期の、買収や通貨などの影響を省いた本業ベースの実質的な売上高であるオーガニックな売上成長を2〜3%とする従来のガイダンスは維持しました。また、通期のコアEPS成長は、2018年の$4.22から3%〜8%上昇のレンジを想定しています。

決算サマリー

- 売上高は167億ドルとなり、前年同期とほぼ同額

- 為替影響(ドル高)や買収・事業売却を除いた本業のオーガニックな売上高は4%アップ

- 希薄化後EPSは$1.22となり、15%アップ

- コアEPSは3%アップし$1.22。ドル高影響がなければ11%のアップ

全体として、ドル高のネガティブインパクトを受けています。

ドル高により売上は3%ほど下方圧力を受けています。

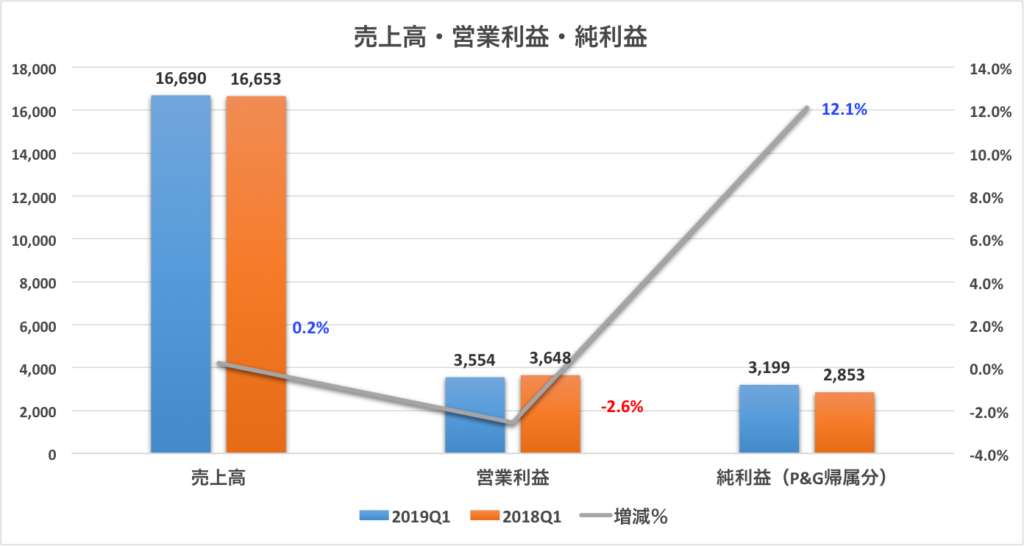

業績

売上高、営業利益、純利益の2018Q1との比較です。

トータルの売上は横ばい、営業利益は2.6%の下落、純利益は12.1%の上昇となります。

グラフの金額単位は百万ドルです。

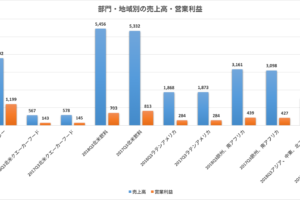

セグメント別売上等の比較

P&Gは、事業分野を主に以下の5つに分けています。

- ビューティー:化粧品やシャンプーが該当します。具体的には、スキンケア、制汗・デオドラント剤、パーソナルクレンジング製品、シャンプー、コンディショナー

- グルーミング:ジレットのひげそりですね。男性用・女性用かみそり・替刃、シェービング剤、電気シェーバー・脱毛器

- ヘルスケア:薬と歯磨き製品です。胃腸薬、呼吸器薬、診断薬、ビタミン・ミネラル・サプリメント、その他パーソナルヘルスケア製品

- ファブリック&ホームケア:アリエール、ダウニーやファブリーズです。洗濯用洗剤、柔軟剤、その他洗濯関連製品台所用洗剤、エアケア製品、住居用洗剤・掃除用品、ホームケア関連業務用製品

- ベビー、フェミニン&ファミリーケア:パンパースです。おむつ、お尻ふき、生理用品、ティッシュ、トイレットペーパー

どの事業セグメントも、有名ブランドばかりです。

(出典:P&Gホームページ)

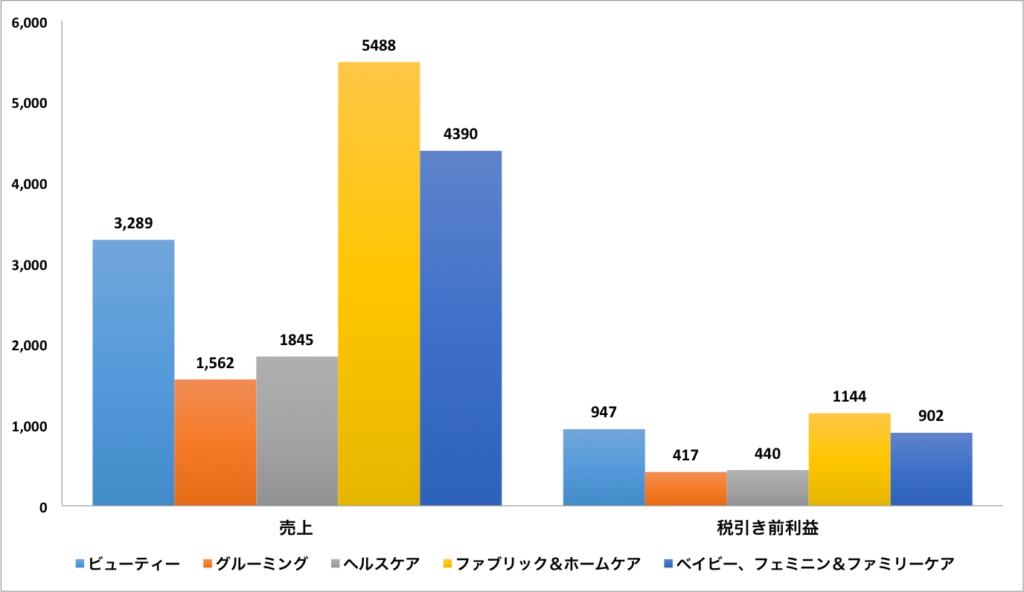

2019Q1の各セグメント別の売上と税引き前利益の実績のグラフです。

ヘルスケア部門が売上、利益とも数字は最も大きな事業となっています。

1番利益率が高く高収益体制なのはビューティー部門です。

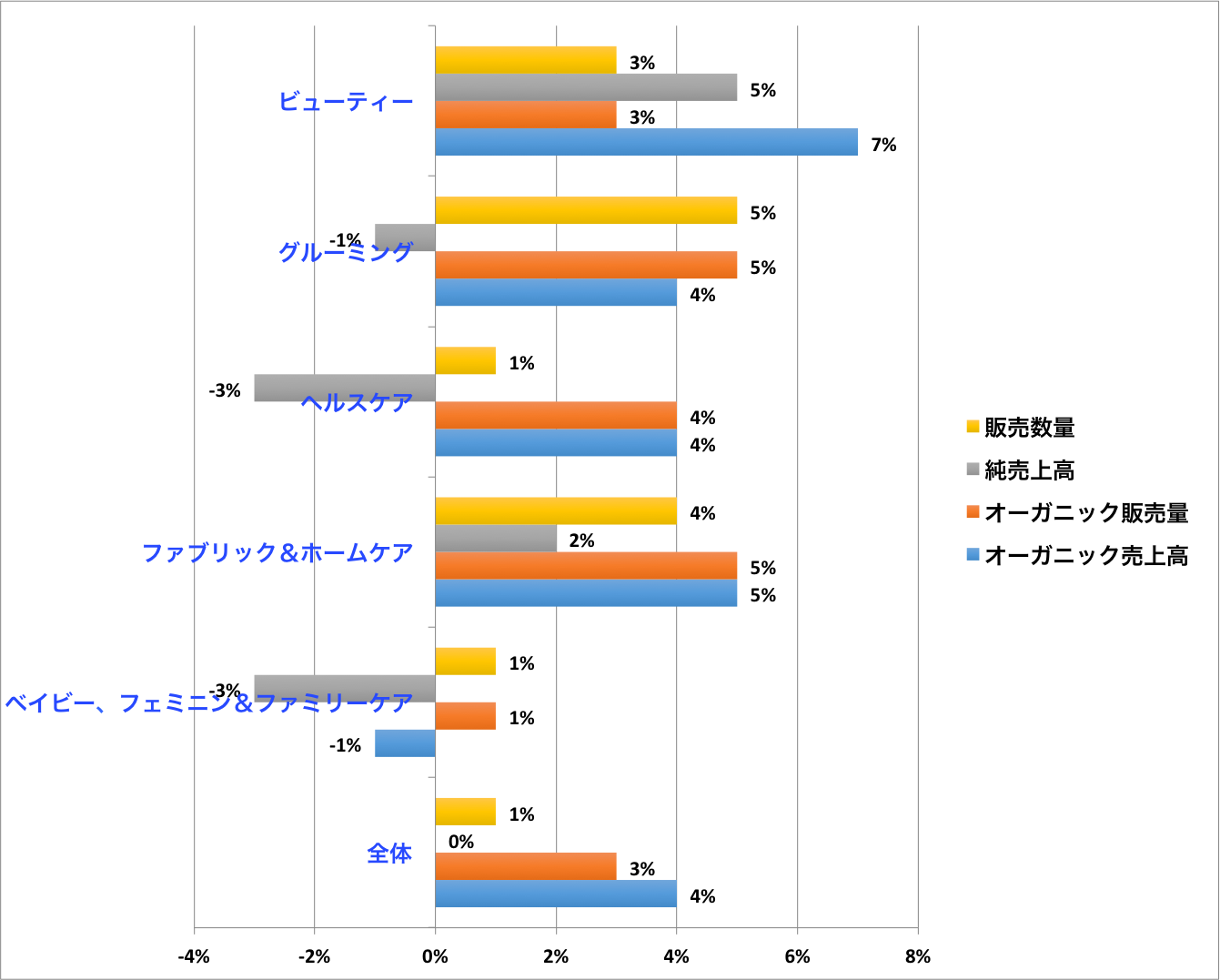

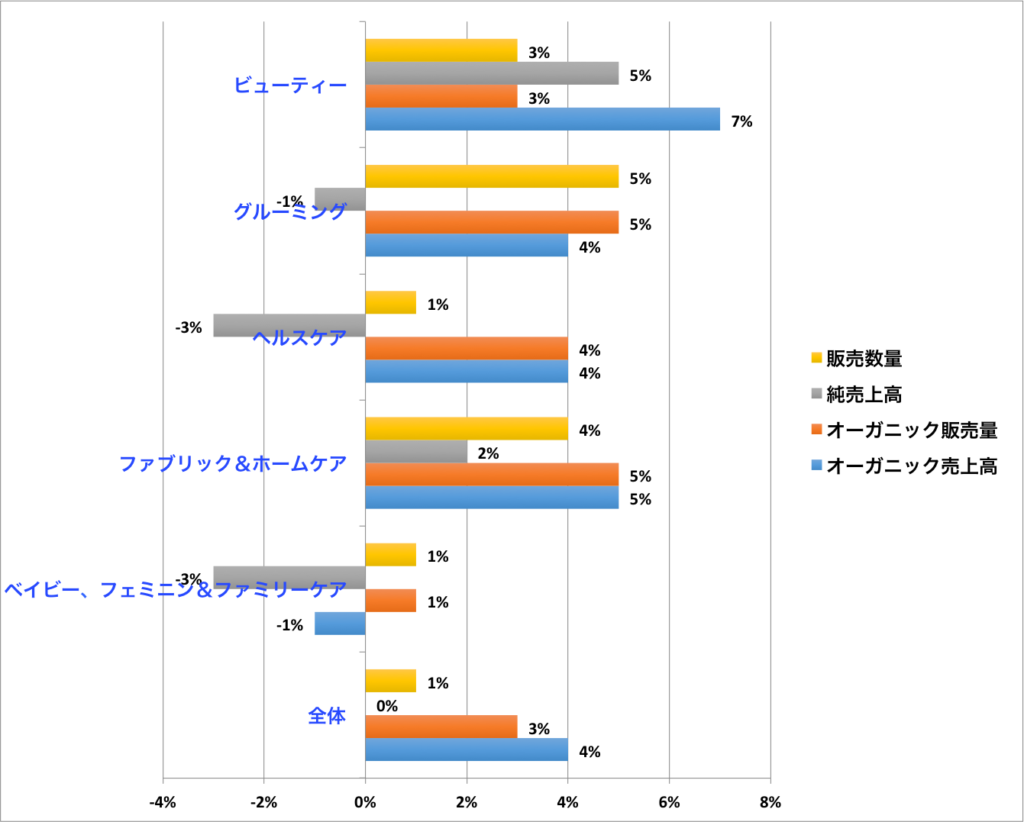

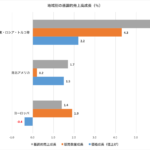

続いて、5つのセグメントを以下の項目について前年同期からの増減(%)を表したグラフです。

- 販売数量

- 純売上高

- オーガニック販売量(為替影響(ドル高)や買収・事業売却を除いた本業ベースの販売量)

- オーガニック売上高(為替影響(ドル高)や買収・事業売却を除いた本業ベースの売上高)

グラフを見ると分かりますが、ベイビー、フェミニン&ファミリーケア部門以外、全ての部門でオーガニックな販売量と売上高が上昇しています。

このような事業の成長を示す決算がここ最近は見られなかったため、今回の決算で風向きが変わりました。

市場はこのオーガニックな販売量と売上高のアップを評価しています。

特にビューティー部門はオーガニック売上高が7%もアップしています。これは、日本でもおなじみの高級スキンケアの「SK−II」ブランドと、「オレイ」ブランドの伸長が貢献しています。

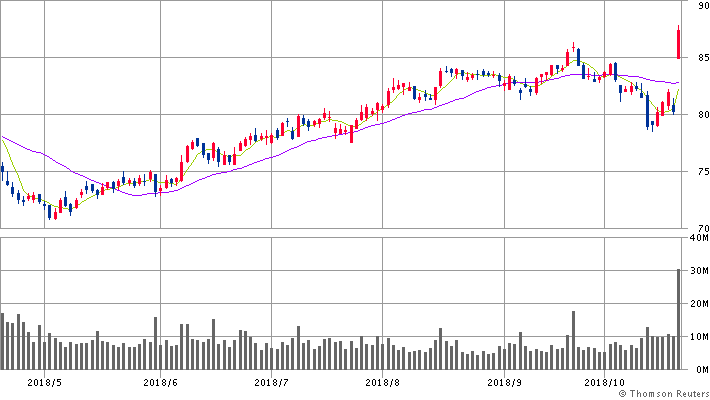

7.06%の株価急騰

株価は今回の決算を受けて、前日比で7%を超える上昇を見せました。

ストIIのサガットのタイガーアッパーカット並みの角度です。

今回の決算のような事業の成長が継続的に次回以降の決算でも示されることを期待したいです。

(出典:SBI証券HP)

関連記事

僕はP&Gのパンパースを子供に使用したことがありますが、おむつ業界は本当に激戦だと思います。

同じものを繰り返し作れば良いコカ・コーラとは異なり、製品開発の消耗戦に突入する構図になります。

P&Gの日本のおむつ市場でのシェアは15%ほどしかありません。

ユニ・チャームと花王の後塵を拝しています。

ユニチャームと花王の株欲しいです。

そして、僕はパンパースにムーニーとメリーズを上回る優位性があるとは思いません。

子供に使用するおむつのメーカーや銘柄はころころ浮気しますが、最近は大王製紙のグーンからユニ・チャームのマミーポコに変わりました

コメントを残す