Nintendo Switchの売上が好調な任天堂が10月30日に2019年3月期第2四半期決算を発表しました。

事業が不調の頃は200億円の赤字決算を出したことがありましたが、当時現預金が1兆円あったことから赤字が続いてもあと50年は大丈夫だみたいなネット記事が出ていた記憶があります。

現在はすっかり黒字決算になっています。

決算ハイライト

- 四半期の営業利益は前年同期比30%アップの309億円となるも、市場予想の379億円を下回る

- 主力ゲーム機スイッチの販売動向は「順調に推移」(社長発言)しており、4月~9月の売上は前年同期比で3.7%増加の507万台で、累積販売台数は2286万台となる。

- 「スーパーマリオ オデッセイ」「マリオカート8 デラックス」「ゼルダの伝説 ブレスオブ ザ ワイルド」「Splatoon2」といったスイッチ定番タイトルの販売が勢いを維持

- 通年の業績予想は前回の予想を維持し、売上高1兆2000億円(13.7%アップ)、営業利益2250億円(26.7%アップ)、純利益1650億円(18.2%アップ)を据え置き。

業績(売上高・営業利益・純利益)

2019年4月~9月の業績をみると、売上高・営業利益・純利益ともに前年同期比を上回る増収増益決算となります。

売上高は4.0%アップの3889億円、営業利益は53.7%アップの614億円、純利益(株主帰属)は25.4%アップの645億円となります。

なお為替差益が210億円発生しており、経常利益は919億円となっています。

セグメント別の売上高

任天堂は、セグメントをニンテンドー3DSプラットフォーム(3DS本体とソフト)、スイッチプラットフォーム(スイッチ本体とソフト)、その他プラットフォーム、スマートデバイス・IP関連収益、その他(トランプ等)の5つに分けています。

ポケモンGOやポケモン映画・アニメ等の版権のライセンス収入は、IP関連収益に該当するものと思われます。

今期のセグメント別売上高とセグメント別の構成比です。

| セグメント別売上高(百万円単位) | |

| ニンテンドー3DSプラットフォーム | 28,119 |

| Nintendo Switchプラットフォーム | 305,696 |

| その他プラットフォーム | 35,314 |

| スマートデバイス・IP関連収入 | 18,766 |

| その他(トランプ等) | 1,008 |

スイッチプラットフォーム(本体とソフトの売上)が売上高の79%を占めています。

ニンテンドー3DSは割合はまだ大きいものかと思っていましたが、今や7%の割合しかありません。

セグメント別売上高の対前年同期比の増減率

2018年4月~9月のセグメント別売上高の前年比較です。

これを見ると、ニンテンドー3DSの凋落ぶりが激しいです。

64%も売上高が落ちています。

3DSのハードウェアの販売台数は100万台となり前年同期比65.1%ダウン、ゲームソフトの販売は627万本となり、54.6%のダウンです。

ゲーム機本体の売上は発売から年数が経過すれば当然需要が落ちて数は減りますし、ゲームソフトは大型タイトルが集中する期は売上が一時的にぐんと伸びます。ゲーム事業は期によるタイトルの当たりはずれも激しいので前年同期比と詳しく比べる意味があるとは思いませんが、任天堂全体の売上高が増えていること、新プラットフォームであるスイッチが堅調でタイトルをこちらに注力していること、ニンテンドー3DSは2011年の発売からすでに7年たっており市場は飽和を超えて縮小段階に入っていると思われ(携帯機のライバル機であるソニーのPS Vitaは販売中止がアナウンスされています)、周期的にそういうものと受け止めるのが妥当かなと思います。

スイッチが落ち着いたらニンテンドー3DSの後継機もまた発売されるのではないでしょうか(それかもう据え置き機能も果たすスイッチに一本化するしてしまうか)。

スイッチ市場は、2017年に比べて24.4%売上が増加しています。

ハードウェアの売上は順調に進んでおり、販売台数は507万台(前年同期比3.7%アップ)です。

ソフトウェアの販売も、4213万台となり、前年同期比91.3%の増加です。

「ドンキーコング トロピカルフリーズ」が127万本、「マリオテニス エース」が216万本売れたのをはじめ、ミリオンセラータイトルが計9タイトルでました。

ゲームが好きな人は想像しやすいですが、ゲーム本体機を購入するときは、本体機とゲームソフトを合わせて購入します。スイッチ本体とマリオカートを一緒に購入するということです。

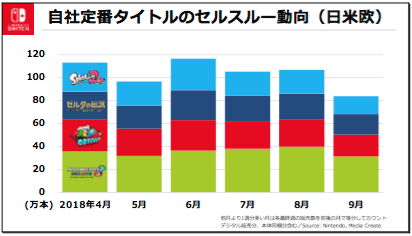

この入り口の定番ソフトとして、「スーパーマリオ オデッセイ」「マリオカート8 デラックス」「ゼルダの伝説 ブレスオブ ザ ワイルド」「Splatoon2」といった定番タイトルが定着しており、安定的に売上が伸びている状況です。ゲーム好きなのでタイトル書いているだけで楽しくなってきました(笑)。

上記4タイトルの2018年4月からの販売本数の推移です。発売から期間が経っても消費期限が切れずに定番ゲームが売れ続けるはソニーのプラットフォームのPS4ではあまり見られない任天堂ゲームの特徴です。

(出典:任天堂決算資料)

最近CMでよく見る11月発売予定の「ポケットモンスターLet’s Go! ピカチュウ・Let’s Go! イーブイ」はゲーム会社の勝負時であるクリスマス商戦・年末商戦で爆売れして、ミリオンは軽く行くのではないかと思います。今年のポケモンの映画を子供と見た時に映画館でもCMが流れて、任天堂はいいゲームを作るなあとしみじみ感じました。

欲をいえば、売れているタイトルはすべて任天堂タイトルなので、任天堂以外のサードパーティが提供するソフトで爆売れするタイトルが続くとプラットフォーム全体が盛り上がって望ましいですね。プレステ4のモンハンとかドラクエ、FF、Fall Outのような売れる他社の強力なタイトルがスイッチプラットフォームに欲しいところです。

スマホゲームを見ると、任天堂はサイゲームスと組んでスマホ向けタイトルの「ドラガリアロスト」を9月に配信しましたが、こちらも好調のようです。スマホビジネス・IP関連収入等は4.7%アップしました。

往年のファンには懐かしいタイトルがそろった「ニンテンドークラシックミニファミリーコンピュータ」「ニンテンドークラシックミニスーパーコンピューター」も計369万台を売り上げ、販売は好調です。

主力Switch(ハードウェア・ソフトウェア)の地域別の対前年同期比の売上高

2018年4月~9月期の前年同期比のスイッチ(ハードウェア・ソフトウェア)の売上高の増減比率です。

日本は-0.2%とほぼ前年並みですが、アメリカは29.1%アップ、欧州は27.6%伸びており好調さが伺えます。

利益率の高いデジタルダウンロード販売が好調

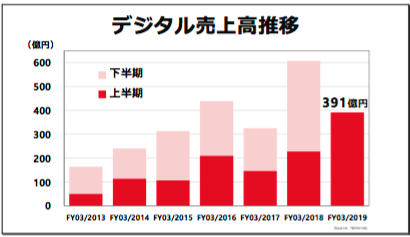

小売店で買うパッケージ版ではなく、任天堂サイトからのダウンロード版での販売や追加ダウンロードコンテンツの販売で構成されるデジタル販売の売上高が伸長しています。

下の図は2013年からのデジタル販売の推移です。

2019年3月期の4~9月の売上は過去最高の391億円になっています。今年は過去最高を記録するでしょう。

(出典:任天堂決算資料)

卸売業者や小売店を介在させずに直接ユーザーに販売できるデジタル販売は一般に余分な販売経費が掛からないため利益率がパッケージ販売に比べて高くなります。

店頭販売だと棚の収納量の物理的な限界からどうしても最新タイトルの販売が中心となり過去タイトルは店頭から消えてしまいますが、デジタル版だとそのような物的限界はありませんので、すべてのタイトルをユーザーに訴求できます。

過去の作品のダウンロード版が継続的に売れ続けることでいわゆるロングテールを構成しますので、地味に売上に貢献する美味しい販売形態です。

任天堂は自己資本比率8割に迫る有利子負債0の無借金超優良財務体質企業

任天堂の今回の決算の貸借対照表を見てみました。

純資産合計が1兆3562億円、負債純資産合計が1兆7441億円となり、前者を後者で割って算出される自己資本比率は77.7%と8割近いです。自己資本比率が50%を超えると財務が安定していると評価できると聞いたことがありますので、80%近いと超優良企業です。

有利子負債もゼロです。無借金経営企業です。借入金や社債に関する項目が貸借対照表にありません。

借金まみれで債務超過になっている連続増配株のアメリカ優良銘柄の数字を見ていると、任天堂の鉄壁な財務体質は新鮮に感じます。

もっとも、この辺りは借金経営になっても毎年のキャッシュフローが鉄壁であり倒産は考えられない、借金するほど株主還元に積極的であり、逆に任天堂は無駄に使用用途のない現金を貯め込んでおり非効率で無駄な経営をしているだけだという考えもあります。

任天堂の株価の推移

任天堂の1年チャートです。

(出典:SBI証券)

現在は、1株36,290円であり、1年単位で見ると底値に近い株価です。

ゲーム会社にチャート分析など無意味と思いますので、ハードやタイトルがヒットすれば上がるし、そうでなければ下げるでしょう。

リーマンショック前には株価が7万に迫り、10万円をターゲットする証券会社もあったと聞きますが、今思えばすごい数字です。

まだリーマンショック前の高値を超えられないでいます。

配当利回りが1.8%あり、意外と高い印象を持ちました。

今期の配当金は1株あたり170円と、前年の110円から60円増配と、54.5%の大増配となります。もっとも、業績が悪化すればそれ以上に減配しますね。そもそも配当目当てで買う銘柄ではありません。

ゲームこそ現代の生活必需品(サービス)銘柄?

2018年は、アップル、アマゾン、グーグル、フェイスブックといった大手ITプラットフォーマーの株価が急伸し、株価の調整局面でも株価の下落が緩やかだったため、これらの大手IT企業が現代の生活必需品(サービス)銘柄扱いされる場面が増えました。

僕からしてみれば、アイフォンもアイポッドもアイチューンも通販サイトもクラウドサービスもSNSも無くても日常生活に困りません。

ネット検索ができないと困るので、体感的にはグーグル先生が1番生活必需サービスに近いです。

が、感覚的には1980年代くらいの生活用品や日用電子機器の水準があれば普通に生活する分にはもう困らないのではないかと思っています。進歩に向かってひた走る社会は疲れます。

自分にとってはゲーム産業や映画産業が生活必需品(サービス)銘柄です。不況になろうが映画は見ますしゲームもやります(さすがに小さな子どもがいると時間がなくて現実はなかなかできませんが・・・)。世の中の余暇で用いるサービスのうちいらないものを順番に捨てていったとき、最後に残るのが映画とゲームです。

ゲーム産業のプラットフォーマーたる地位にある任天堂は、まさに生活必需サービス銘柄です(どや顔)。

願わくは安きスマホゲームに流れアップル・グーグルに多大なプラットフォーマー手数料を献上することなく、ひたむきにコンソールゲームに注力して欲しい。

子ども時代のクリスマス・イブにずっと欲しかったスーパーファミコンとマリオカートをサンタさんに貰ったのは一生の思い出です。

これだけ言いましたが、買うことはないだろう銘柄です。相当なお金持ちになったらコレクションで欲しい銘柄です。

こういう銘柄を大不況の底値で拾ってその後の好況で5倍くらいにする経験を1度くらいしてみたいという願望(だけ)は持っています。

コメントを残す