多国籍コングロマリット企業のスリーエムが2018年第3四半期の決算を発表しました。

売上高、EPS、通年ガイダンスすべてが市場予想に届かず、株価は一時前日比7%を超える下落となっています。

ウォールストリート予想との比較

- 売上高は82億ドルで、市場予想の84億ドルを下回る

- EPSは$2.58であり、市場予想の$2.71を下回る

- 通年ガイダンスについて、EPSを$9.90~$10.00のレンジとし、以前$10.20~$10.45のレンジとしていたものを下方修正した。アナリスト予想は、$10.28なので、これも下回る

2018Q3決算ハイライト(前年同期比)

- 売上高は82億ドルとなり、2017Q3比較で0.2%ダウン

- 買収、事業売却や為替変動を除いたオーガニックな売上高は1.3%アップ

- EPS(1株当たり利益)は$2.58となり、$2.33から10.7%アップ

- 配当と自社株買い併せて19億ドルを株主に還元

- 為替の悪影響(ドル高)により、売上高は1.7%下方圧力を受けた

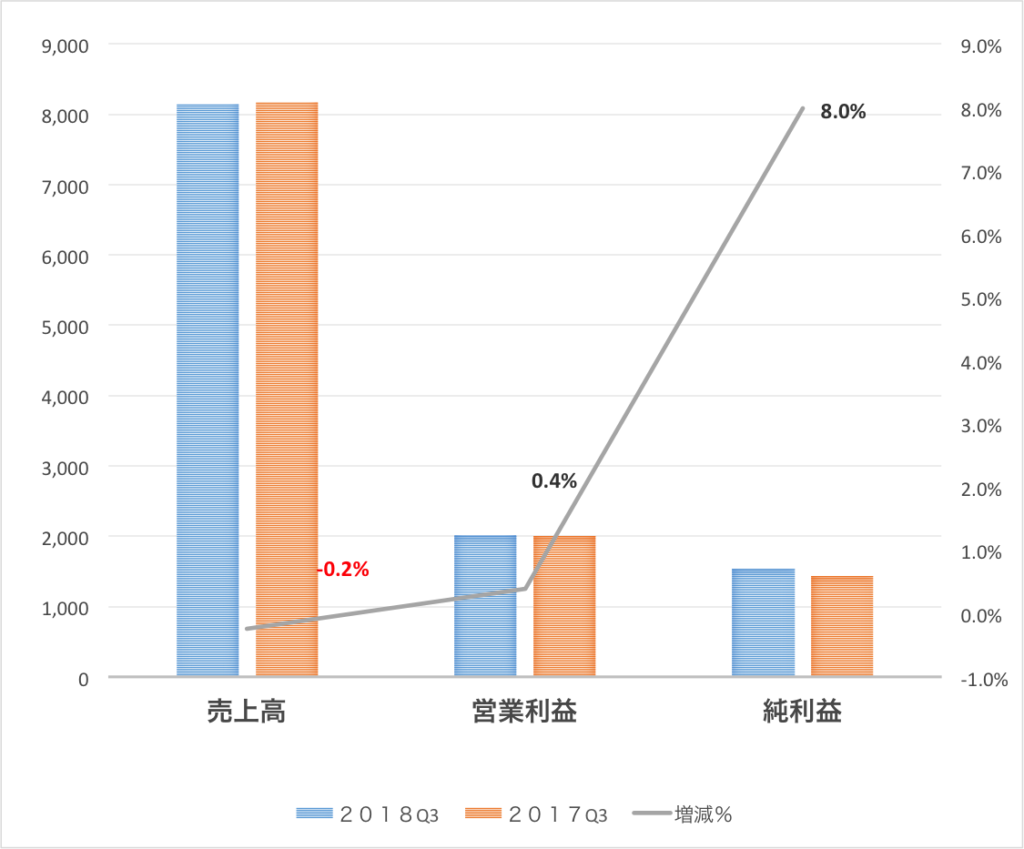

業績

| 百万ドル | 2018Q3 | 2017Q3 | 増減% |

| 売上高 | 8,152 | 8,172 | -0.2% |

| 営業利益 | 2,016 | 2,008 | 0.4% |

| 純利益 | 1,543 | 1,429 | 8.0% |

| 希薄化後EPS | 2.58 | 2.33 | 10.7% |

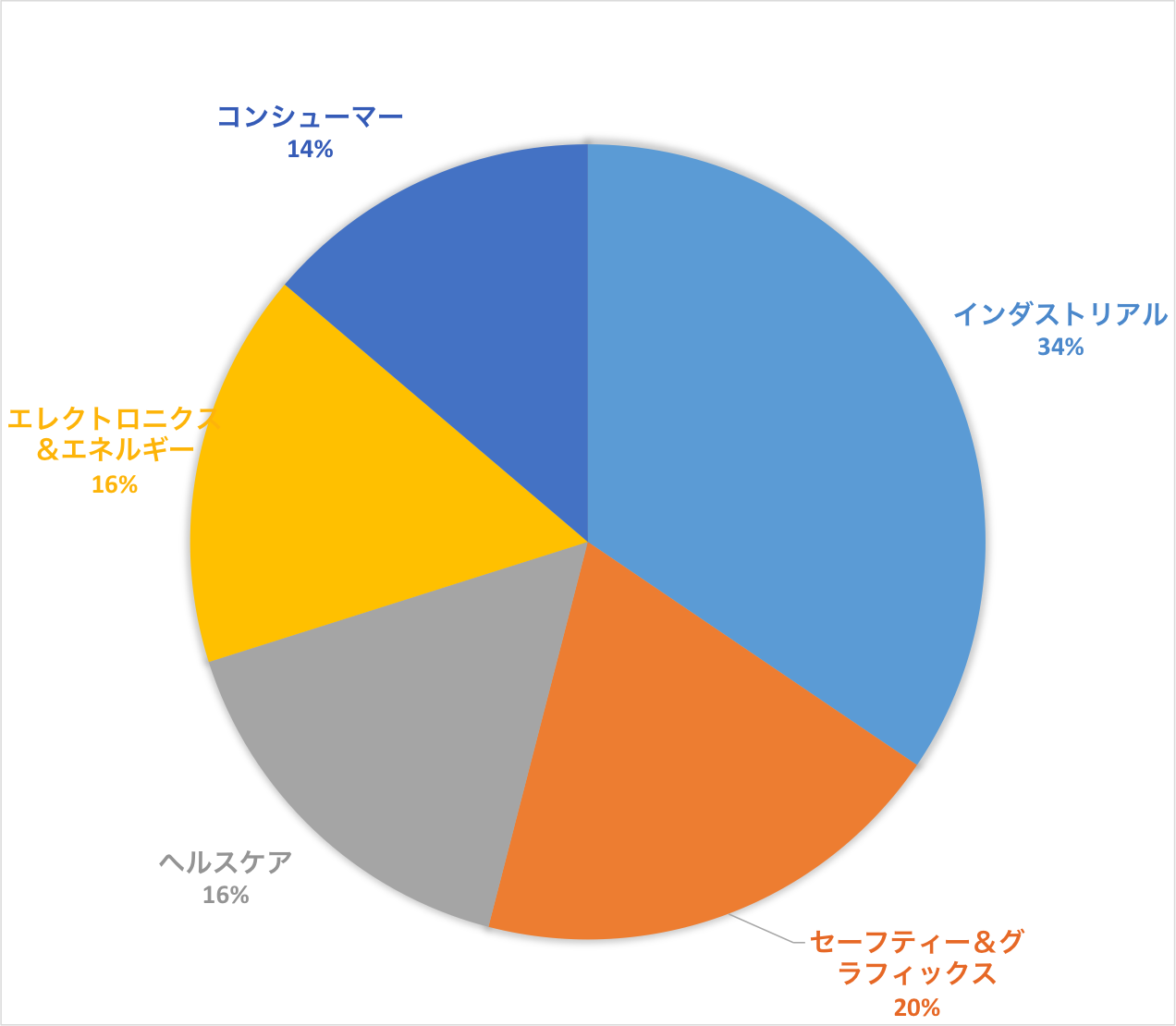

セクター別売上高と売上比率

スリーエムは、事業セクターを以下の5つに分類しています。

- インダストリアル

- セーフティー&グラフィックス

- ヘルスケア

- エレクトロニクス&エナジー

- コンシューマー

各セクターの売上高の数字とセクター別の売上比率は以下のようになっています。

| インダストリアル | 30億ドル |

| セーフティー&グラフィックス | 17億ドル |

| ヘルスケア | 14億ドル |

| エレクトロニクス&エネルギー | 14億ドル |

| コンシューマー | 12億ドル |

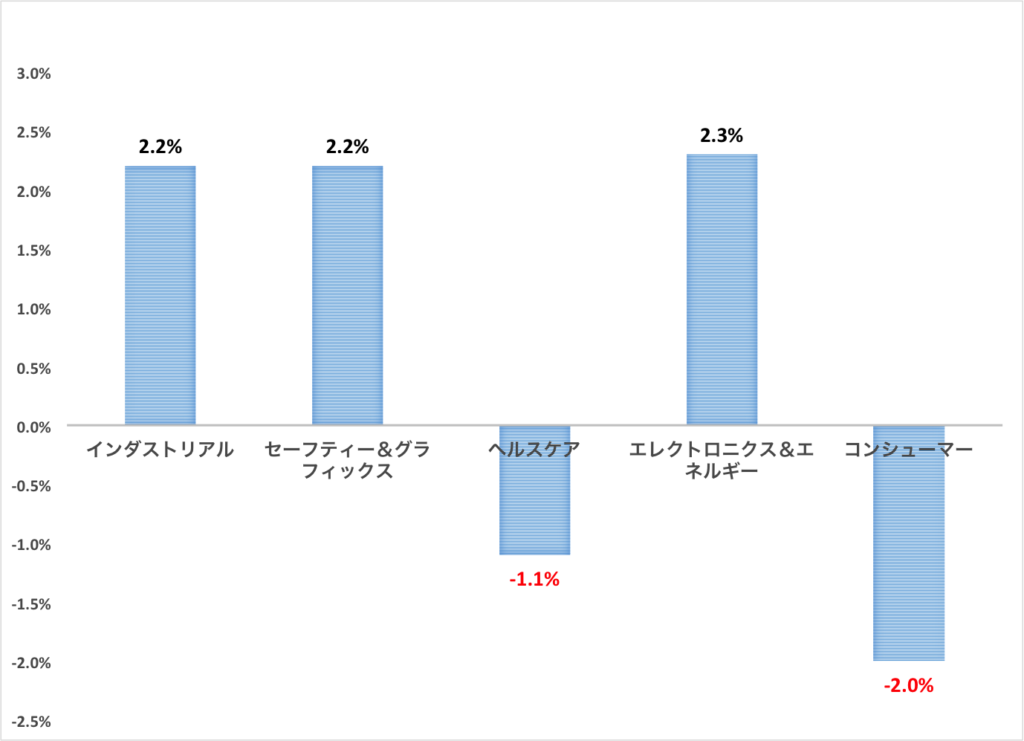

現地通貨ベースでの実質的な売上高の増減

現地通貨ベースでの各セクターの売上高の対2017Q3比です。

インダストリアルは2.2%プラス、セーフティー&グラフィックスは2.2%プラス、エレクトロニクス&エネルギーは2.3%のプラスです。

いっぽうで、ヘルスケアが1.1%ダウン、コンシューマーが2.0%ダウンとなっています。

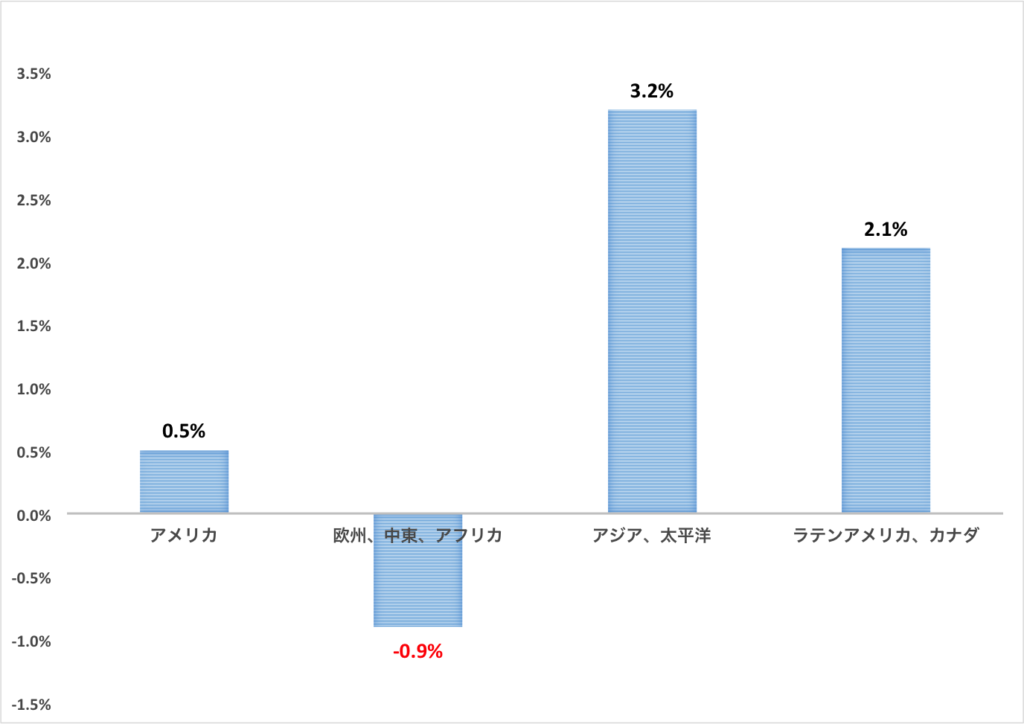

地域別の売上高(前年同期比)

スリーエムは、市場を「アメリカ」、「ヨーロッパ・中東・アフリカ」、「アジア太平洋」、「ラテンアメリカ・カナダ」の4つに区分しています。

各地域における、対2017Q3比のオーガニックな売上高です。

ヨーロッパ・中東・アフリカ地域では0.9%ダウンしていますが、その他の地域はアップしています。最も伸び率が高いのはアジア太平洋の3.2%です。

キャッシュフロー

18億ドルのフリーキャッシュフローが発生し、前年比24%の増加となります。

いっぽうで、2018Q3で獲得したフリーキャッシュフロー以上の金額である19億ドルを株主還元しています。

株主還元に厚いのはわかりますが、結果それがいいのか悪いのかは僕にはよくわかりません笑。

- 株主還元は合計19億ドル

- 配当による還元:7.94億ドル

- 自社株買いによる還元:11億ドル

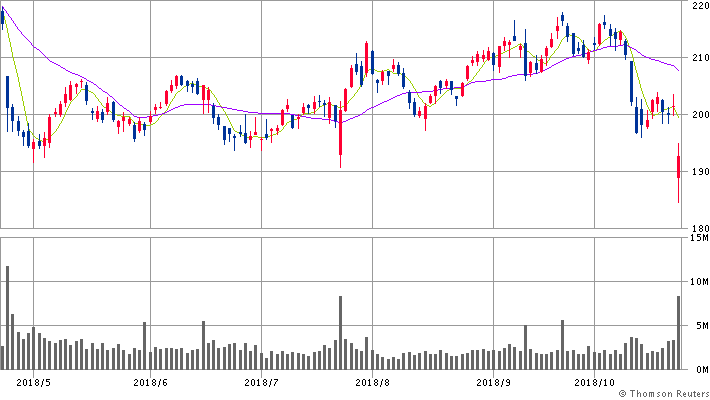

株価の反応

終値で4%以上の下落となりました。下の6か月チャートで見るとレンジの底値です。

(出典:SBI証券HP)

売上、EPSが市場予想に満たず、年間ガイダンスも引き下げたということで株価は下落しましたが、業績数字自体は伸びており、営業利益率は0.1%アップ(24.7%)しています。

3Mのような超優良企業の決算が市場の期待に満たないで株価が下落したときはどうしても良い買い場に見えてしまいます。

勝手に一方的に盛り上がって期待して、期待に満たなかったらすぐ捨ててと、ミスターマーケットは女性にもてなさそうですね。

コメントを残す