高配当銘柄キヤノンが、10月25日に2018年第3四半期決算を発表しました。

2018年の連結業績予想を下方修正したため、市場は失望をもってこれを迎えています。

決算サマリー

2017Q3比で減収減益決算です。ただし、売上総利益率は48.5%から49.3%に改善しています。

- オフィス機器は新製品を中心に堅調推移

- 産業機器その他は有機EL関連投資の落ち着きにより減収

- カメラ事業は一時的な需要減少によりマイナス

- 総利益率は、固定費改善による原価低減と産業機器その他での生産性向上により、向上

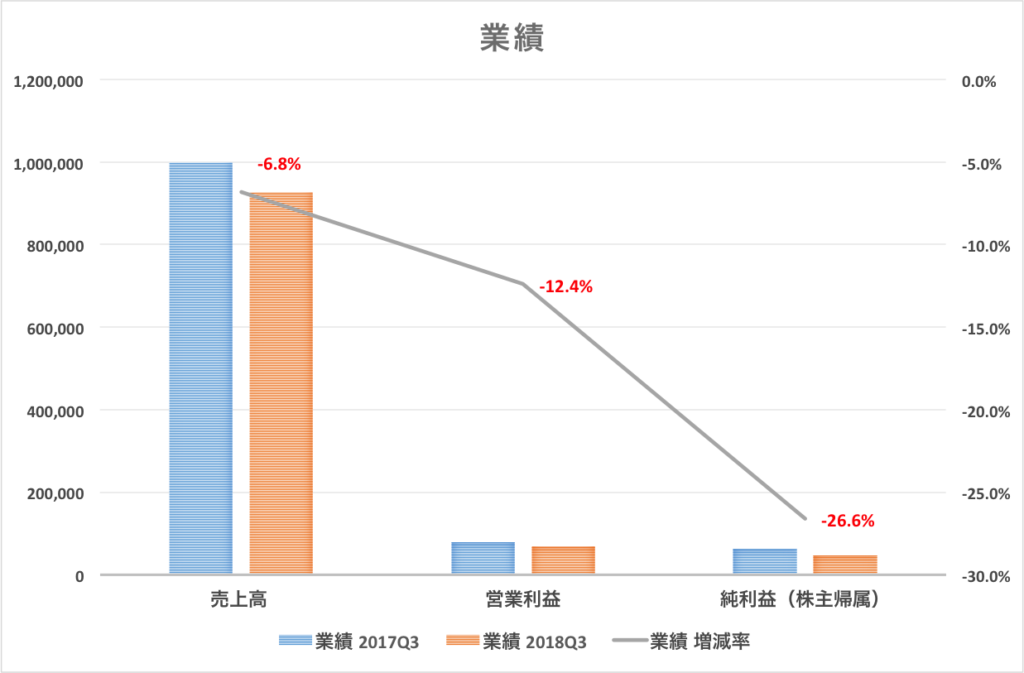

業績

売上高、営業利益、純利益すべてが前年同期比で減少しています。

| 百万円単位 | 2017Q3 | 2018Q3 | 増減率 |

| 売上高 | 999,490 | 926,498 | -6.8% |

| 営業利益 | 77,995 | 68,328 | -12.4% |

| 純利益(株主帰属) | 63,051 | 46,258 | -26.6% |

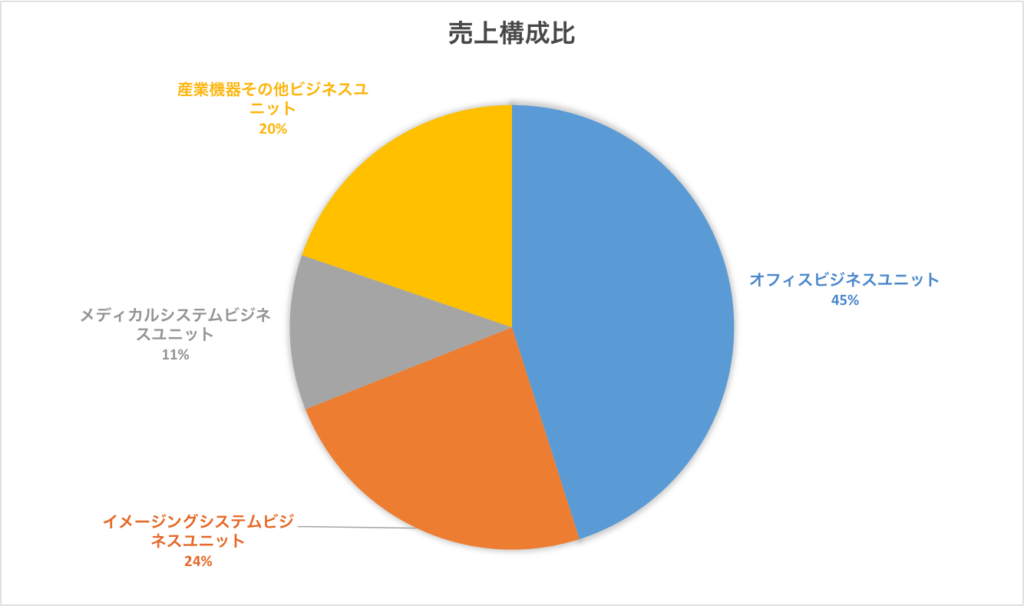

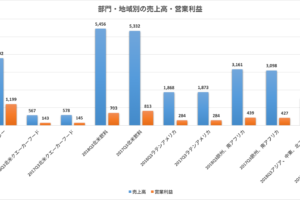

セクター別売上高等

キヤノンは、事業セクターを以下の4つに分けています。

- オフィスビジネスユニット:オフィス向け複合機やレーザープリンターなど

- イメージングシステムユニット:レンズ交換式カメラ、ミラーレスカメラ、コンパクトデジタルカメラ、インクジェットプリンターなど

- メディカルシステムビジネスユニット:MRI装置や画像診断装置等の医療機器など

- 産業機器その他ビジネスユニット:半導体露光装置、有機ELディスプレイ製造装置、ネットワークカメラなど

各セクターの売上構成比

オフィスビジネスユニットが45%、イメージングビジネスユニットが24%、メディカルシステムビジネスユニットが11%、産業機器その他ビジネスユニットが20%となります。

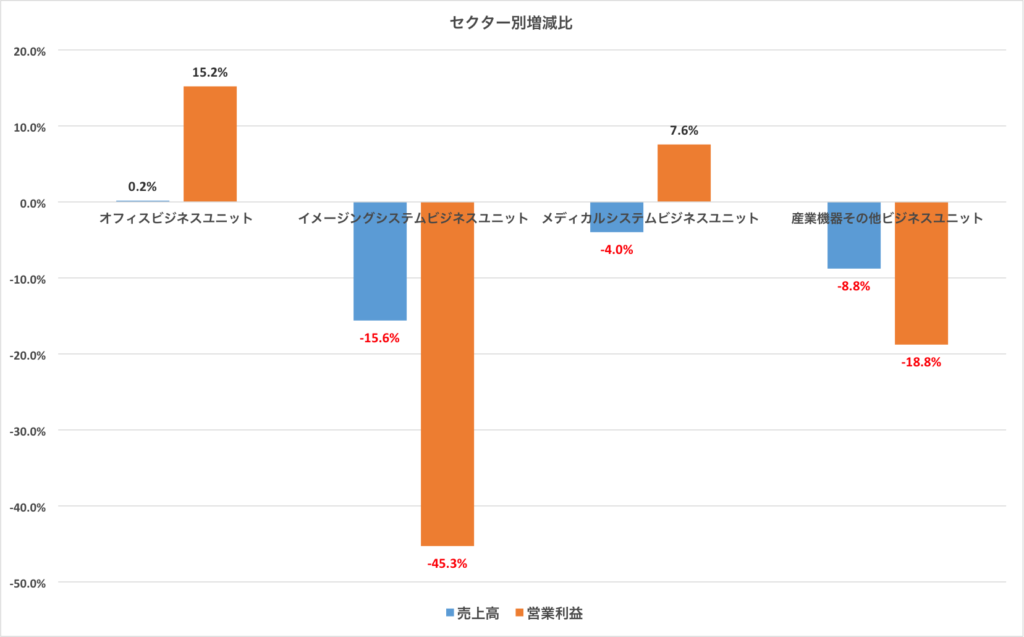

・セクター別売上・営業利益増減率

4つのセクター別の売上・営業利益の前年同期比です。

イメージングシステムビジネスユニットの落ち込みが激しいですが、レンズ交換式カメラやミラーレスカメラのエントリーモデルを中心に一時的な需要の縮小影響を受けたことが主要因になっています。

キヤノンは、カメラ事業についてはプロからエントリー層まで幅広いユーザーを対象とする「フルラインアップ戦略」を実施し、積極的な製品投入をしています。

近年は、潜在ユーザーの獲得を狙い、エントリー層向けの機種を積極的に投入することで、若者や女性の新規ユーザーを獲得してきました。

特にミラーレスカメラ市場ではこの戦略は好調に推移しているようです。

ただ、2017Q3期にミラーレスの新機種を2機投入し前年同期の売上高が高かったことと、フルサイズミラーレスカメラ市場へ各社(ニコンのことでしょうか)が参入を発表したことが一時的なユーザーの買い控えになっていると分析しています。

また、一眼レフのエントリー市場では、市場が落ち着いてしまい、新規需要が想定より伸びなかったことが今回の売上低迷の原因になっています。

産業機器その他ビジネスユニットは、有機ELパネル関連の設備投資が一時的な調整局面を迎えたのが主要因となります。

通年予想を引き下げ

レンズ交換式デジタルカメラ市場が全体として需要が弱含みで、これによる販売計画の見直し(販売台数引き下げ)と、産業機器における顧客投資の後ろ倒し影響などを加味して、通年予想について、売上高、営業利益、純利益すべてを従来予想から以下のように下方修正しています。

- 売上高を4兆1200億円から4兆円へ下方修正

- 営業利益を3785億円から3355億円へ下方修正

- 税引き前当期純利益を4100億から3650億円下方修正

決算を受けた株価の反応

前日比5.62%の下落と、大幅に下落しました。

市況も悪いので、上がる兆しがありません。

配当利回りは4.83%と、5%に迫る水準です。

キヤノンは、今回の四半期決算はカメラ需要の一時的な落ち込みや顧客の有機EL関連投資の一巡の影響を受けたとしながらも、売上総利益率の改善や経費抑制の実施により、利益体質の強化は着実に進んでいるとしています。

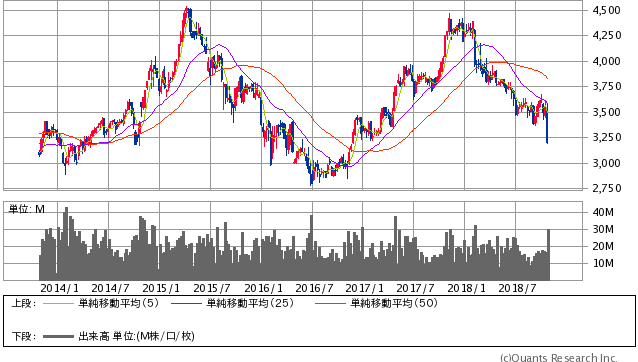

キヤノンの5年チャートです。2750円ほどが直近5年では底値となります。

(出典:SBI証券HP)

長期の連続増配株ではありませんが、30年間減配したことのない会社なので、高配当株を好む入金力のある投資家には投資妙味のある価格帯に入りつつあるのかなとは思います。

JTみたいに5%を超えたところをうろうろしそうではあります。

自分は、損失が拡大しているので持っている100株を損出しして買いなおそうかなと考え始めました。

コメントを残す