この記事を書いている時点で冬休み最終日となります。明日から出社です。

去年は休みが終わるのが辛くて辛くて、なぜいっこうにディープインパクトかアルマゲドンでも起きないのかと思っていましたが、今日は比較的穏やかな心持ちです。ケーキ食べたからかな。

昨年から続く株高のおかげで毎日証券口座にログインするたびに資産が10万単位で増えているという状況でしたので、株が下がる前に金融資産を計算してみたら、2,000万円を超えていました。

純粋に貯金だけで2,000万ということではなく、貯金と株式資産の合計となります。

生活費口座や子供用口座、イデコや退職金積み上げ金や保険を除いた金額です。

属性としては、シングルエンジンで子供2人、持ち家です。それなりの頭金を支払っていますので、現在の不動産評価額からローン債務を差し引くとそれなりにプラスの状況だと思われます。

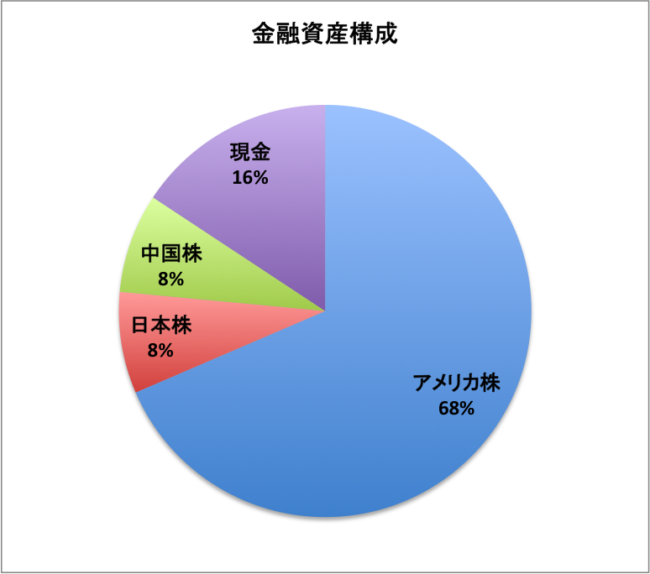

以下は現在の金融資産の構成です。

僕はアメリカ株、日本株、中国株に投資をしています。

アメリカ株式(英国、豪国株式含む)の割合がほぼ7割ほどと、1番大きいです。

貯金大好きで投資をしない人がほとんどである日本人の感覚からすると、異常な金融資産構成ではないでしょうか。貯金がわずか16%しかありません。

しかも、投資対象はもっとも身近な日本株ではなく、アメリカ株や中国株が大半です。貯金しかしたことない人には危ない人にしか見えないでしょうね。

16%となっている現金比率は、今後これを25%くらいにしたいです。

株式からの年間手取り配当金が50万円ほどありますので、利率にすると2,000万円から2.5%の利子収入が毎年あるのにちょっとだけ似ています。

感覚としては、1000万円貯めるよりも、1000万円から2000万円にするほうが時間もかかり金額のアップダウンも激しくてずっと苦しかったです。

ライフステージの変化や、それに伴う出費もところどころであったというのも理由です。

1000万円貯めようと思ったら、株式投資なんてリスクを取らなくても、独身でそれなりの大企業に勤めて社交性がなくて理想の休日はおうちから一歩もでなくて趣味はネットかゲームというお金が貯まる体質の人だったら5年くらいあると貯めることができる金額ではないかと思います(お金が貯まってもそのような人生で良いのかはまた別問題ですが)。

僕は金融資産1000万円前後から投資に費やす割合を一気に増やした性質ですので、チャイナショックや、ブレグジットショックや、アメリカ株の暴落やら、何やらプチショックの影響をすべてもろに受けており、そのたびに株式資産の評価額は振り子のように大きく動いていました。

せっかく1,500万円超えたと思ったのに、また1300万円まで下がってといった具合です。

年間貯金額以上の金額が株式相場の状況によってプラスになったりマイナスになったりします。

これは投資をしている以上受け入れなければなりません。

老後に2,000万か3,000万必要というニュースが話題になりましたが、2,000万でよければここから金額を減らさなければ1人分ならクリアできたことになります。

また、子供が2人いるので、たとえこの身に何があろうと2人が大学卒業するまでの教育費を残してあげることが今の自分の存在理由です。

ものの記事によると、大学4年間の学費は私立文系で400万、私立理系で530万ほどのようで、私立医学部に行くという特殊な状況(この場合2,300万円・・)でなければ2人の大学費用はまかなえる金額になります。

少し安心しました。もちろん国立大学だともっと安くなります。

最近はこの日本生命のCMに胸を打ちひしがれております。保険入るだろこんなの見せられたら。

https://www.youtube.com/watch?v=r1gz-m5Ai_E

数年前のトヨタの娘目線と父親目線のCMと同種の匂いを感じますが、良いCMです。自分は本来事務職じゃなくてこういったクリエイティブなものを創造する人間になるべきだった気がする。

今後の金融資産の目標ですが、40歳までに3,000万円に到達してアッパーマス層に到達できれば良いなあとおぼろげに考えています。

子供用の出費がこれからどれだけ増えていくかなかなか予想がつかないため、40歳時点で今よりも資産が減少していましたという結果になるやもしれません。

金融資産を貯めることが人生の目的ではありませんので(僕1人だったらそうなっていたと思います)、資産を減らすことを厭わず、使うべきところではしっかりとお金を使っていこうと思います。

年間不労所得(株式配当金)が(ほぼ)50万円到達/ +副業収入22万円

世帯年収1000万、妻専業主婦子ども2人の家庭に年120万もNISAに投資する資金はない