持ち株の積水ハウスが6月8日に2019年1月四半期決算短信を発表しました。

結果は悪かったです。売上高は前年比4.4%伸びているのですが、営業利益が7.2%の減少、経常利益が8.8%の減少、純利益は12.9%の減少でした。

| 項目 | 売上高(前期比) | 営業利益(前期比) | 経常利益(前期比) | 当期利益(前期比) | ||||

| 2019年1月期 1Q | 459,947 | (+4.4%) | 31,130 | (-7.2%) | 32,143 | (-8.8%) | 22,369 | (-12.9%) |

| 2018年1月期 1Q | 440,708 | (+8.7%) | 33,885 | (+26.0%) | 35,471 | (+38.4%) | 25,816 | (+68.9%) |

(出典:SBI証券HP)

モーニングスター社のニュースは以下のように理由を伝えています。

ストック型ビジネスのリフォーム事業や不動産フィー事業、開発型ビジネスのマンション事業、都市開発事業などで増収増益を確保した。一方で、請負型の戸建住宅事業や賃貸住宅事業が減収減益となったことが影響した。

決算短信を見ると、1番営業利益の減少割合が大きいのが、分譲住宅事業の前期比35%の減少です。

ただ、連結業績予想については下方修正はせずに、従来の計画数値を据え置いています。

国際事業だけが赤字

国際事業だけが損失を出しており、2億円の赤字です(前年同四半期は17億超の営業利益)。

理由は、中国とオーストラリアの固定費負担を吸収できなかったためです。

国際事業が積水ハウスの事業全体に占める割合は大きくないですが、海外で利益を安定的に出せるようになってほしいですね。

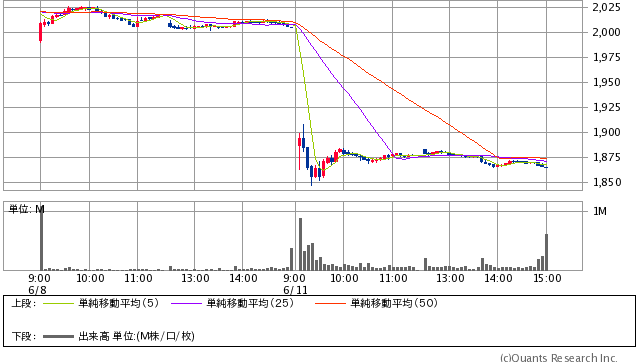

第一四半期決算を受けての株価の反応

(出典:SBI証券HP)

本日は大きく下に窓を空けて急落しました。結局終値で、6.98%安の1865円となっています。いい下げっぷりですね。

現在の指標

| 予想PER | 9.2倍 | 予想EPS | 202.7 |

| 実績PBR | 1.08倍 | 実績BPS | 1,731.6 |

| 予想配当利 | 4.24% | 予想1株配当 | 79~82 |

(出典:SBI証券HP)

配当利回りは4.2%を超えました。積水ハウスはじめ住宅関連会社は定常的に指標だけ見れば割安な状態が続いています。それだけ将来に期待されていないか、または利益の安定性がないと思われているのでしょうか。

有力な買増し候補

配当権利日が7月末なので、いい時期に下落してくれました。1800円くらいまで下げてくれると嬉しいです。

今日買うか迷いましたが、現金に余裕がなく、JTみたいにもう少し下げてヨコヨコするかもしれないと思い、様子見で終わりました。ただ、有力な買増し候補であることには変わりありません。

コメントを残す