アメリカのたばこメーカー最大手アルトリアグループ(MO)が10月25日に2018年度第3四半期決算を発表しました。

売上高、EPS(1株当たり利益)ともに、ウォールストリートの予想を上回る内容でした。

市場予想との比較

- 税引き後売上高は52、9億ドルとなり、アナリスト予想の52、2億ドルを上回る

- 調整後EPSは$1.08となり、アナリスト予想の$1.07を上回る

- 通年のEPS予想は、前年から16.5%〜19%アップの$3.95〜$4.03を維持

決算サマリー

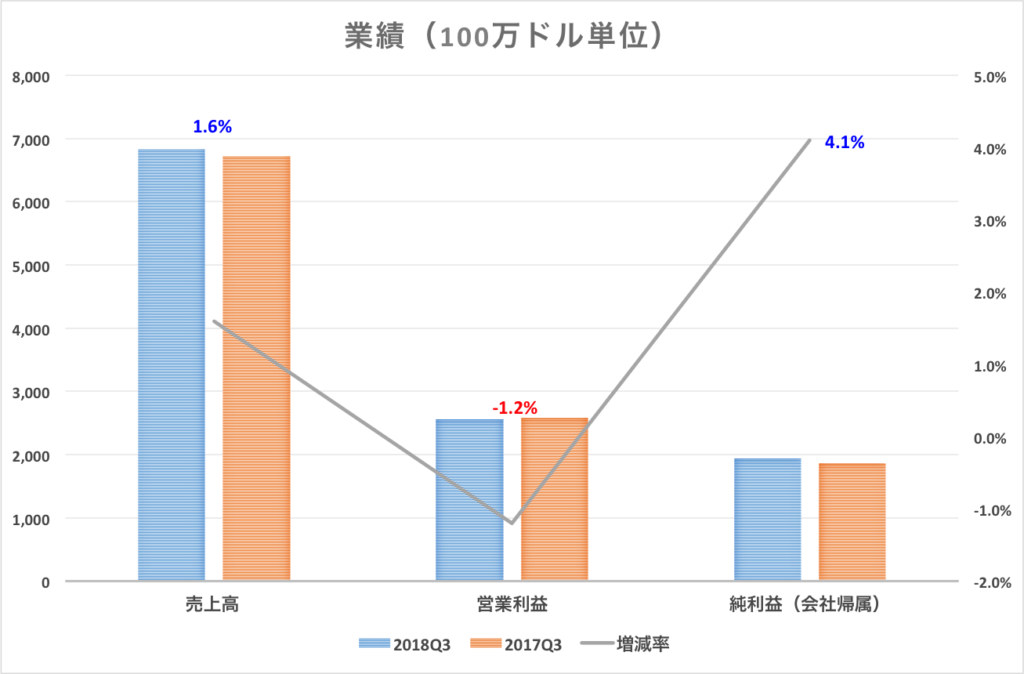

- 売上高は2017Q3比で1.6%増加の68億ドルとなる

- 税引き後の売上高は52.9億ドルとなり、3.3%上昇

- 調整後の希薄化後EPSは$1.08となり、20%アップ(アメリカのトランプ減税の効果が寄与)

- 可燃性たばこ(紙巻たばこと葉巻たばこ)は売上高が上昇。出荷量が3.5%減少したが、値上げ効果がそれを上回る

- 紙巻たばこの出荷数量は3.7%減少

- 可燃性たばこでのシェアは50.1%となり、50.6%から0.5%ダウン。主力ブランドのマルボロのシェアは43.1%で43.2%から0.1%ダウン

- 無煙たばこの売上高は552万ドルとなり、7.2%アップ

業績

| 百万ドル単位 | 2018Q3 | 2017Q3 | 増減率 |

| 売上高 | 6,837 | 6,729 | 1.6% |

| 営業利益 | 2,557 | 2,589 | -1.2% |

| 純利益(会社帰属) | 1,943 | 1,866 | 4.1% |

可燃性たばこと無煙たばこの売上高が上昇したことで、全体の売上高が1.6%アップしています。

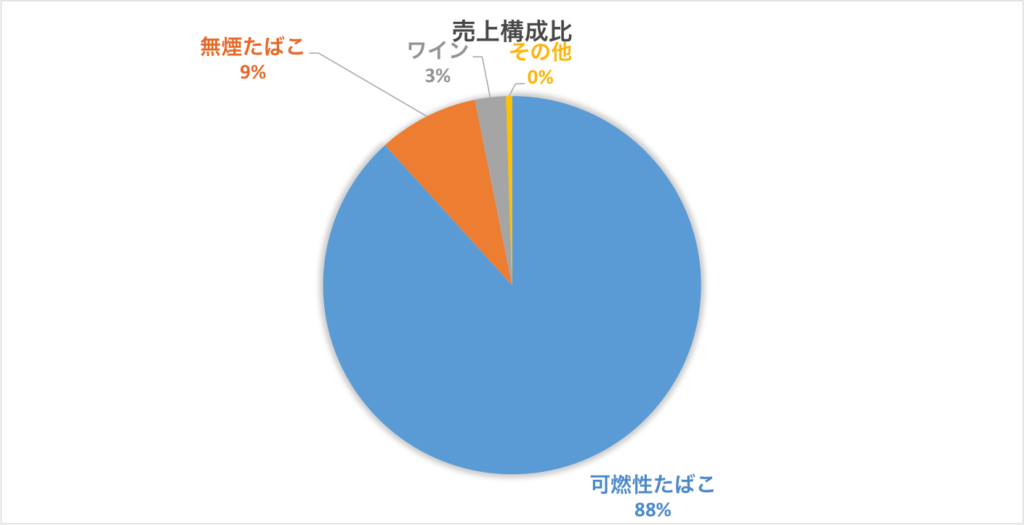

セクター別売上

売上構成比

アルトリアは、事業セクターを以下の4つに分けています。

- 可燃性たばこ

- 無煙たばこ

- ワイン

- その他

圧倒的なボリュームを占めるのは、可燃性たばこ(その中でも紙巻たばこ)で、このセクターが売上高の88%を占めます。

なおアメリカではまだFDAはアイコスの販売承認をしていませんので、無煙たばこにはいわゆるアイコスのような加熱式たばこは含みません。

| セクター別売上高(百万ドル単位) | |

| 可燃性たばこ | 6035 |

| 無煙たばこ | 586 |

| ワイン | 181 |

| その他 | 35 |

可燃性たばこ

このセクターは紙巻たばこ(シガレット)と葉巻たばこ(シガー)から構成されますが、ほとんどが紙巻たばこです。

売上高が1.0%伸長しています。紙巻たばこの需要減少を、たばこの価格上昇で相殺し売上高を伸ばすというたばこ業界のいつものパターンが生きています。

紙巻たばこの出荷量は前年同期比で3.7%減少しています。アルトリアの資料によると、アメリカ全体では紙巻たばこの需要が4.5%ほどが減少しているということです。

主力マルボロの出荷量は3.2%の減少です。

調整後の営業利益率(adjusted OCI margins)(無形資産の償却や経費を除いた後の営業利益で算出)は、50.4%となり、51.8%から1.4%ダウンしています。

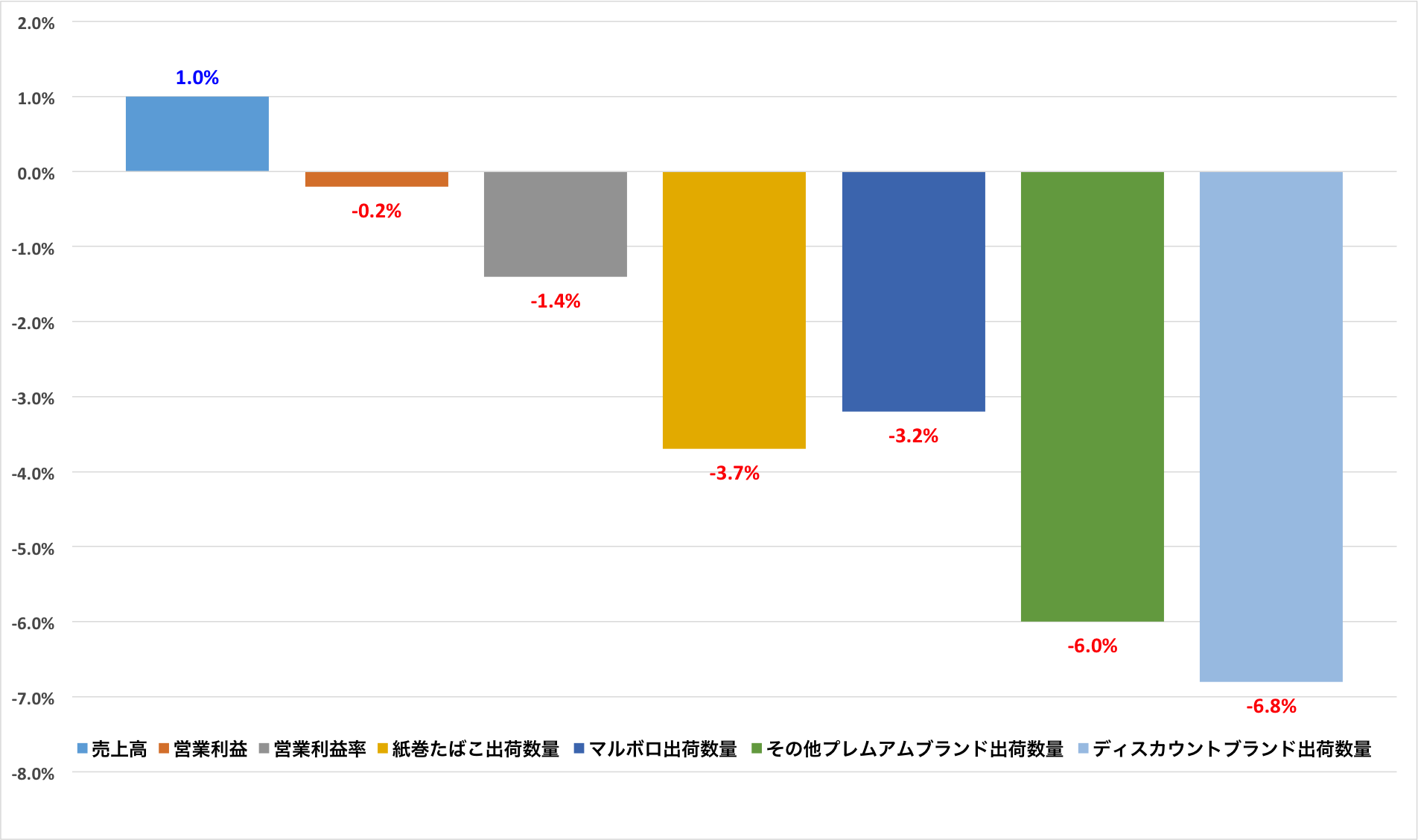

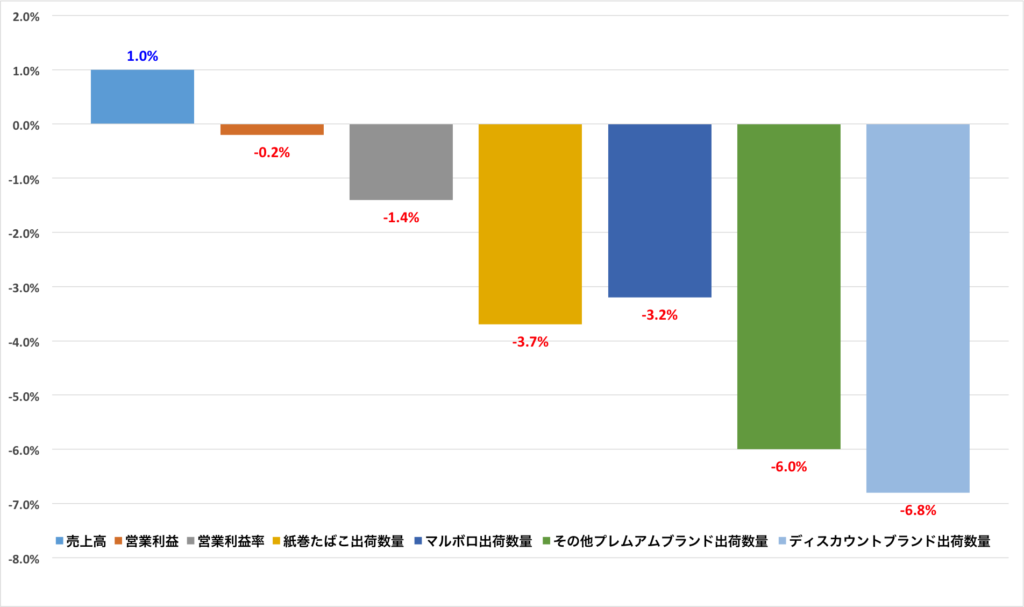

可燃性たばこセクターでの、売上高・営業利益・営業利益率・紙巻たばこ出荷数量・マルボロ出荷数量・その他プレミアムブランド出荷数量・ディスカウントブランド出荷数量の各項目について、2017Q3との増減%をグラフ化すると以下のようになります。

売上高は伸びていますが、あとは利益率含めて全て前年同期比マイナス成長です。

アルトリアのシェアは減少

マルボロのシェアが43.1%となり、0.1%減少しています。

トータルでのアルトリアのシェアも、50.6%から0.5%減少し50.1%となりました。

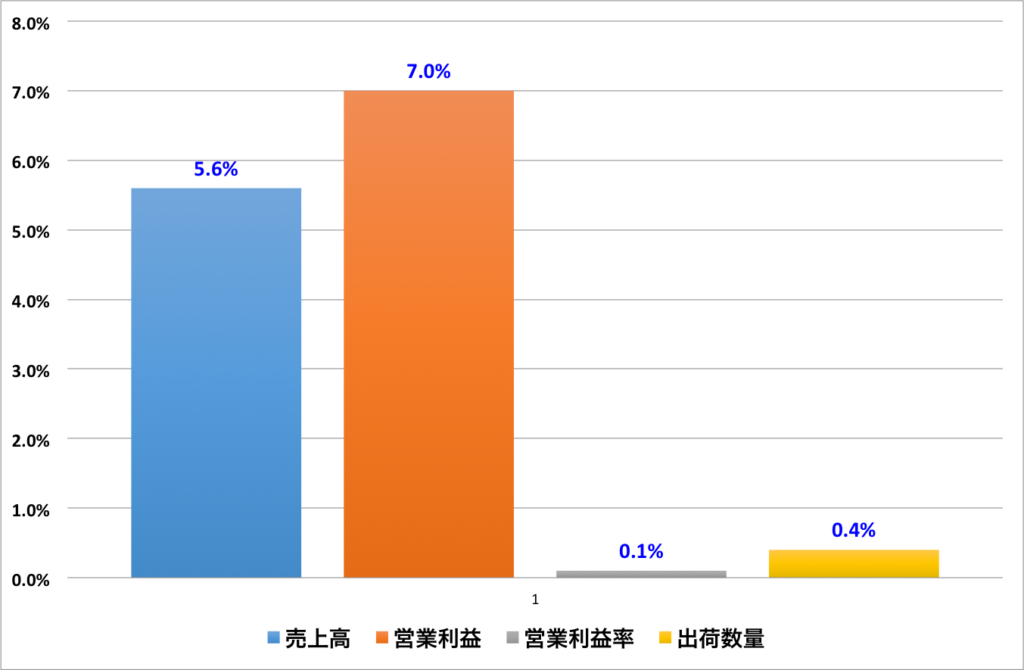

無煙たばこ

可燃性たばこに比べると売上高に占める割合は小さいですが、こちらは売上高、営業利益、営業利益率、出荷数量全て上昇しています。

2017Q3と比較した売上高、営業利益、営業利益率、出荷数量の増減%のグラフです。

無煙たばこ製品でのアルトリアのシェアは54.1%となり、2017Q3の54.0%から0.1%アップしました。

またボリュームがまったく異なりますが、単純に数字だけ見ると可燃性たばこの営業利益率が50.4%であるのに比べ無煙たばこの営業利益率は69.4%となっておりこちらの方が利益率が高くなっています。

総括

EPSが着実に増加しており、紙巻たばこの需要減少を値上げで相殺する構図が維持されているので、ニュートラルな決算と言えるのではないかと思います。

加熱式たばこの期待と失望による株価の乱高下や競合会社との新製品の開発競争による消耗戦突入は望まないので、これまでどおり変わらず紙巻たばこ中心でEPSを伸ばしていってもらいたいところです。

コメントを残す