12月の株式市場の暴落で株価下落により高配当株が増加してきました。

その中でも数年前に投資していた三菱商事の配当利回りが4%を超えてきていたので、少し調べてみました。

5大商社の雄、三菱商事の業績と配当政策、配当金、増配率、配当性向の推移についてです。

事業内容

三菱商事の主な業務内容は以下のようになります。

三菱商事グループは、国内外のネットワークを通じて、エネルギー、金属、機械、化学品、生活産業関連の多種多様な商品の売買や製造、資源開発、インフラ関連事業、金融事業を行うほか、新エネルギー・環境分野等における新しいビジネスモデルや新技術の事業化、総合商社の持つ機能を活かした各種サービスの提供など、広範な分野で多角的に事業を展開しています。

(三菱商事HPより引用)

三菱商事は、2019年度からの3か年の指針として「中期経営戦略2021」を発表しており、時代に合わせた最適な事業ポートフォリオ構築を目的として、現在の事業の7グループ体制を2019年度から10グループ体制にすることを公表しています。

総合商社は複数の分野の事業を実施しており事業内容がイメージしづらいですが、グループ体制を見るとなんとなく事業内容がイメージできます。

- 天然ガスグループ

- 総合素材グループ

- 石油・化学グループ

- 金属資源グループ

- 産業インフラグループ

- 自動車・モビリティグループ

- 食品産業グループ

- コンシューマー産業グループ

- 電力ソリューショングループ

- 複合都市計画グループ

このうち、収益の柱となるのは天然ガス、金属資源、自動車・モビリティ、食品産業、コンシューマー産業、電力ソリューションです。

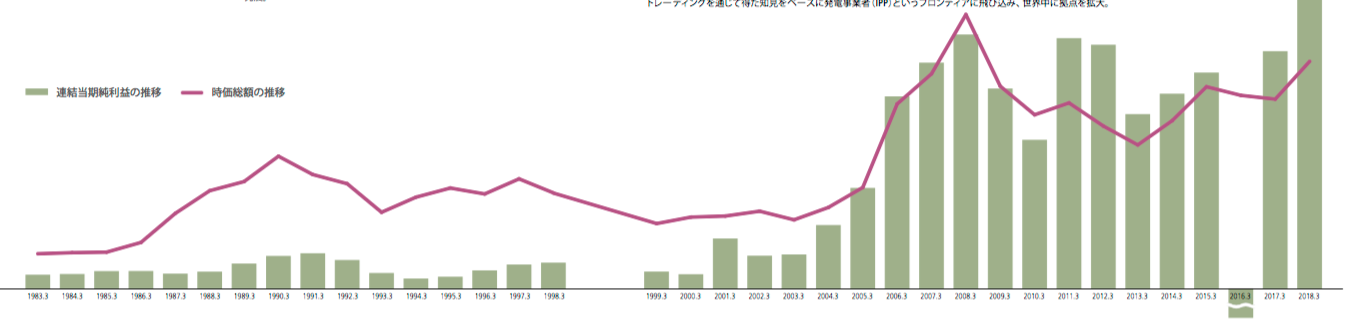

なお三菱商事の過去からの純利益と時価総額の移り変わりが一目で分かるグラフが同社の統合報告書に載っていたので、参考までに載せます。

(出典:三菱商事統合報告書2018)

業績推移

2008年度から2017年度の10年間の業績推移を確認していきます。

なお三菱商事は2012年度から会計制度をIFRSに移行していますので、2011年度までの数字はアメリカGAAPの数字、2012年度以降はIFRSでの数字となりますのでご注意下さい。

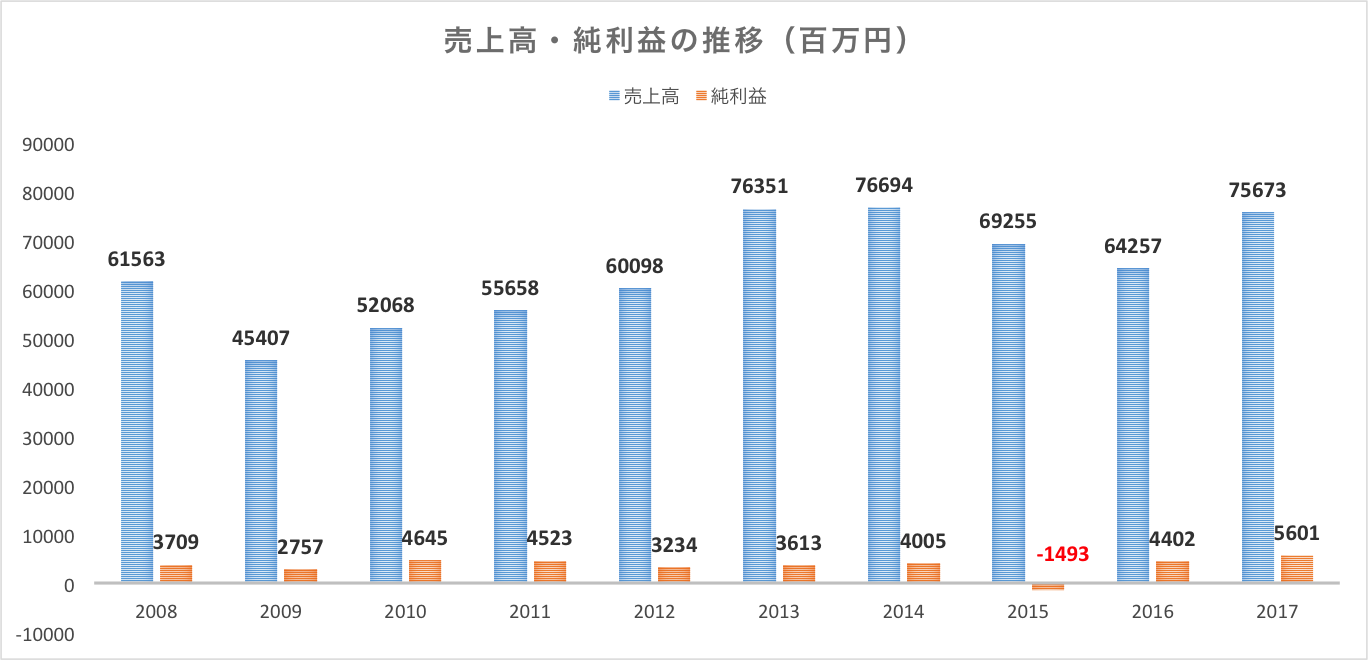

売上高・純利益の推移

2008年度~2017年度の直近10年間の売上高と純利益の推移です。

総体として売上高は緩やかな右肩上がりから横ばいといった状況でしょうか。

売上高はリーマンショック後の低迷から右肩上がりに回復・伸長していますが、資源価格の低迷により資源事業が苦戦した2015年には純利益は同社初となるマイナスとなっています。

直近10年では2017年度が最も高い純利益を叩きだしています。

純利益のセクター別の構成

三菱商事の7つの事業グループが2017年度の純利益5600億円のうち、どれほど占めているかを示すグラフです。

金属グループが年間純利益の半分近くの2610億円を稼ぐ主力事業となっているのがわかります。

金属グループの次は、機械グループの852億円、生活産業グループの747億円と続きます。

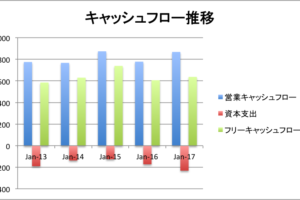

キャッシュフロー推移

2008年度~2017年度の営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、フリーキャッシュフローの推移です。

年によって数字の幅が大きく、安定感がありません。

事業性質に由来するのか、投資活動によるキャッシュフローも大きいです。

直近10年間で3回(2008,2011,2012年)ほどフリーキャッシュフローがマイナスとなっています。

これでも優秀なのでしょうが、アメリカ連続増配株のコカ・コーラやアルトリアグループのキャッシュフローを見た後に見ると、どうしても安定感がなくて汚いグラフだなと思ってしまいます。

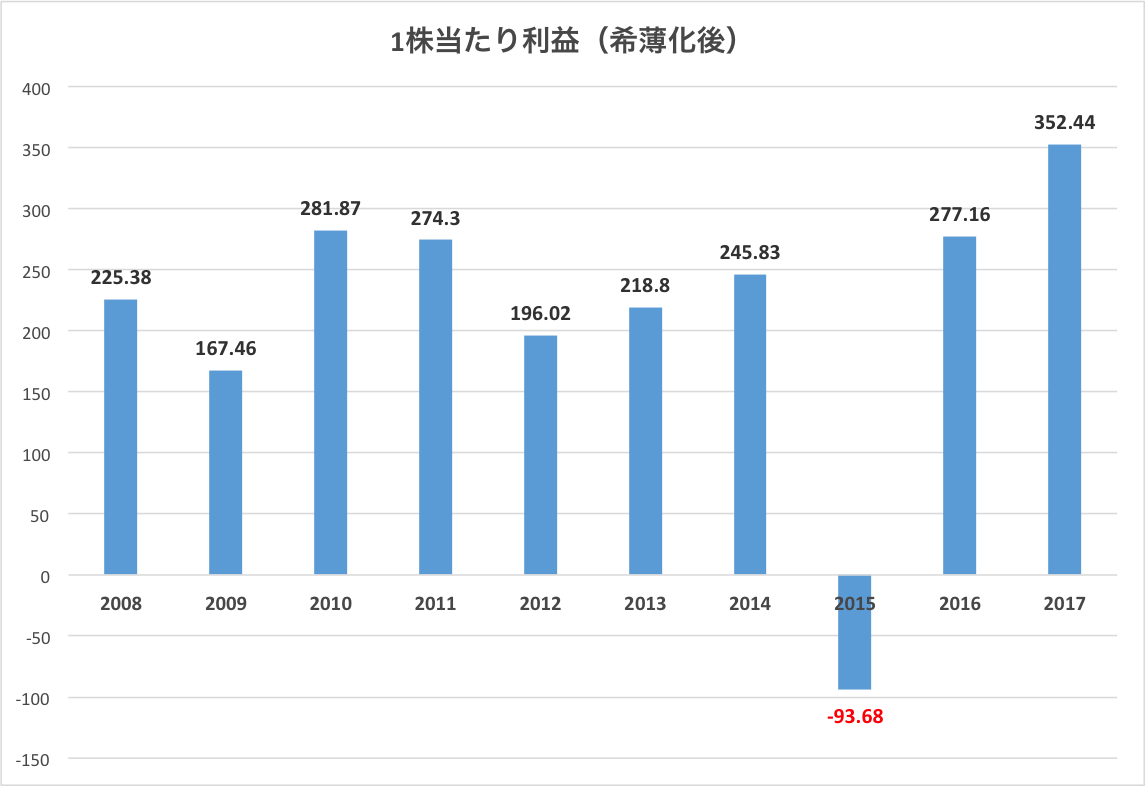

1株当たり利益の推移

EPS(1株当たり利益)(希薄化後)の推移です。

数字は安定した右肩上がりではありません。変動が激しいです。

商社は業界的にそうなのでしょう。

2015年は純利益がマイナスの数字なので、EPSもマイナスです。

直近の数字は過去最高を記録しており好調です。

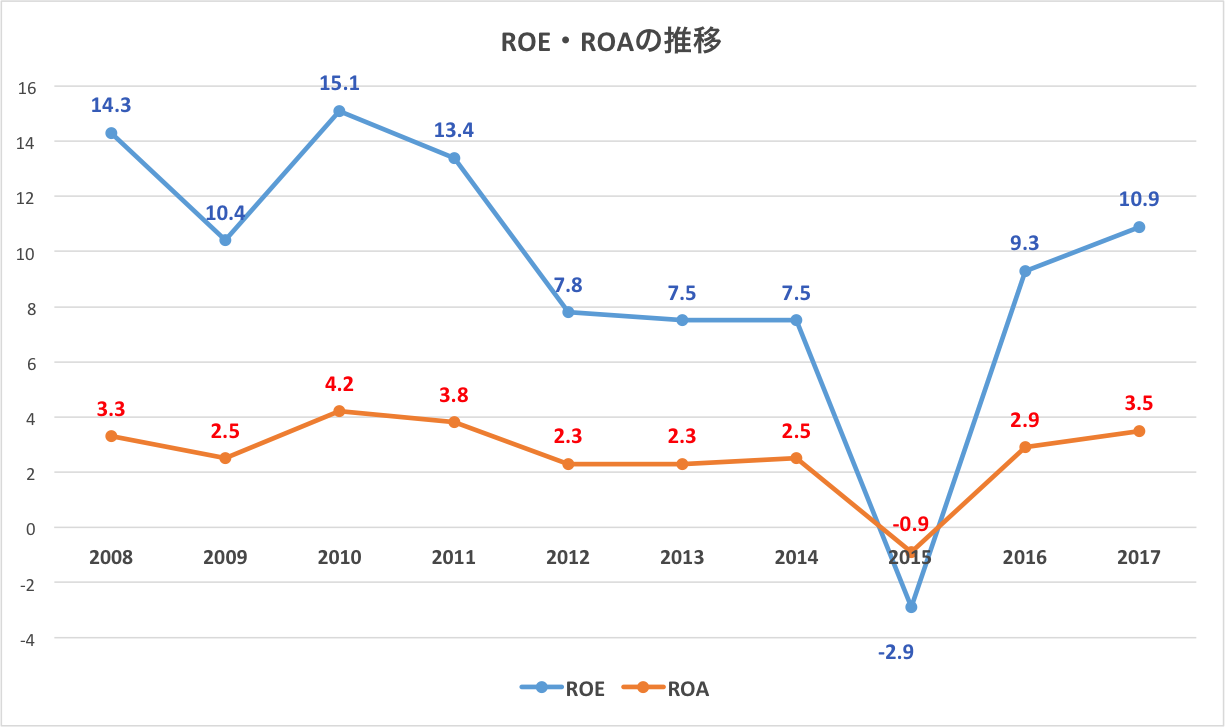

ROE・ROAの推移

ROE・ROAの推移です。ともに企業の収益力を図る指標となります。

ROE(Return on Equity自己資本純利益率)は、日本企業のROEの平均は8%程度と言われたり、日経新聞によると2017年度の日本企業は初の10%を超えたというデータも出ていました。

そのため、10%を超えれば稼ぐ力はあると言えそうですが、業界・業種によって数字は異なりますので、一概に比較はできません。

ROE・ROAともに、数字は幅があり安定はしていません。

2015年は赤字なのでROE・ROAともにマイナスの数字となっています。

直近の決算数値は好調ですが、ROEは2010年の15.1%、2011年の13.4%を超えることができていない状態です。

ROA(Return on Asset 総資本利益率)も、2015年を底に徐々に数字が伸長しているという状況でしょうか。

ROAの数値は低いので、この数字だけ見ると効率的に事業を実施しているとは言えないのかなと思ってしまいます。

三菱商事は10兆50億円の負債を抱えていますので、ROEに対してROAがかなり低い数字になっています。

配当政策:減配しない累進配当・配当性向35%へ

三菱商事は、『中期経営戦略2018』において、株主還元は配当を基本とし、減配せずに利益成長に合わせて増配していく「累進配当」を方針として掲げました。

また、2019年度から開始される「中期経営戦略2021」においても累進配当が維持されることが確認され、配当性向が現在の30%から将来的には35%程度に引き上げていくことが目標とされています。

「累進配当」とは聞かない言葉ですが、最低でも現状の配当金額を維持しながら、業績に応じて増配していくという配当政策を指す言葉です。

配当金の金額は、基本的には業績の推移に連動させる日本企業が多いです。業績がよければ配当はいっぱい出すし、業績が低迷すれば配当金が減額となったり無配に転落することもあります。

そんな企業が大数を占めますので、配当金が現状より減らされることがないと宣言してくれるのは、株主としては大変ありがたいです。

減配がないということは、配当を好む投資家には配当金の予測可能性が高まり安心して銘柄を保持することができます。

大企業では、三菱商事の他に三井住友フィナンシャルグループも累進配当を配当政策として掲げています。

配当金支払株主確定日

配当金支払株主確定日(この日に株主であれば配当金支払いの権利を得ることができる日)は以下のようになっています。3月末と9月末が権利日です。

- 期末配当金支払株主確定日:3月31日

- 中間配当金支払株主確定日:9月30日

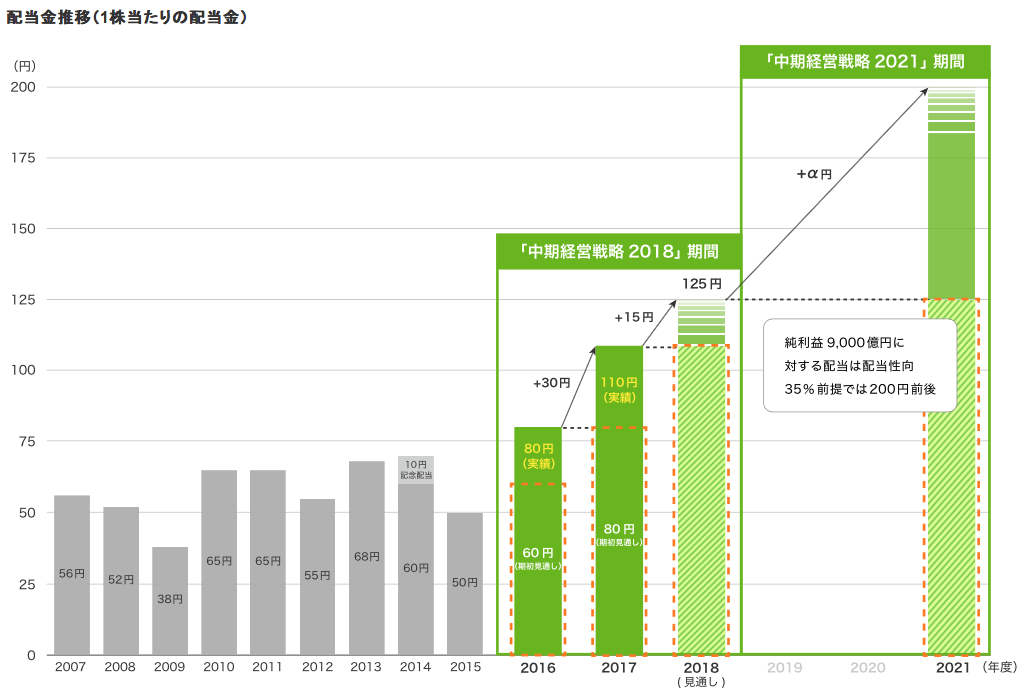

2021年の予想配当金に対する現在の配当利回りは6.6%?

「中期経営戦略2021」によれば、三菱商事は2021年において年間純利益9000億円を達する計画を立てています。

この純利益が達成され、予定通り配当性向35%となると、1株当たり配当金は200円となります。

これは、2018年度の配当金125円の1.6倍もの数字であり、現在の株価3000円に対して配当利回りはなんと6.6%にもなります。

三菱商事のHPに記載のある、2021年に向けて増額予定の配当金を含んだ配当金推移のグラフを引用します。

(出典:三菱商事HP)

もちろん将来の計画なので確実な保証はなく、逆に利益が下がれば期待値を下回ったとして株価の下落要因になります。

ただ、明確な数字を出して株主還元に積極的な姿勢を見せていることは株主としては安心できる材料です。

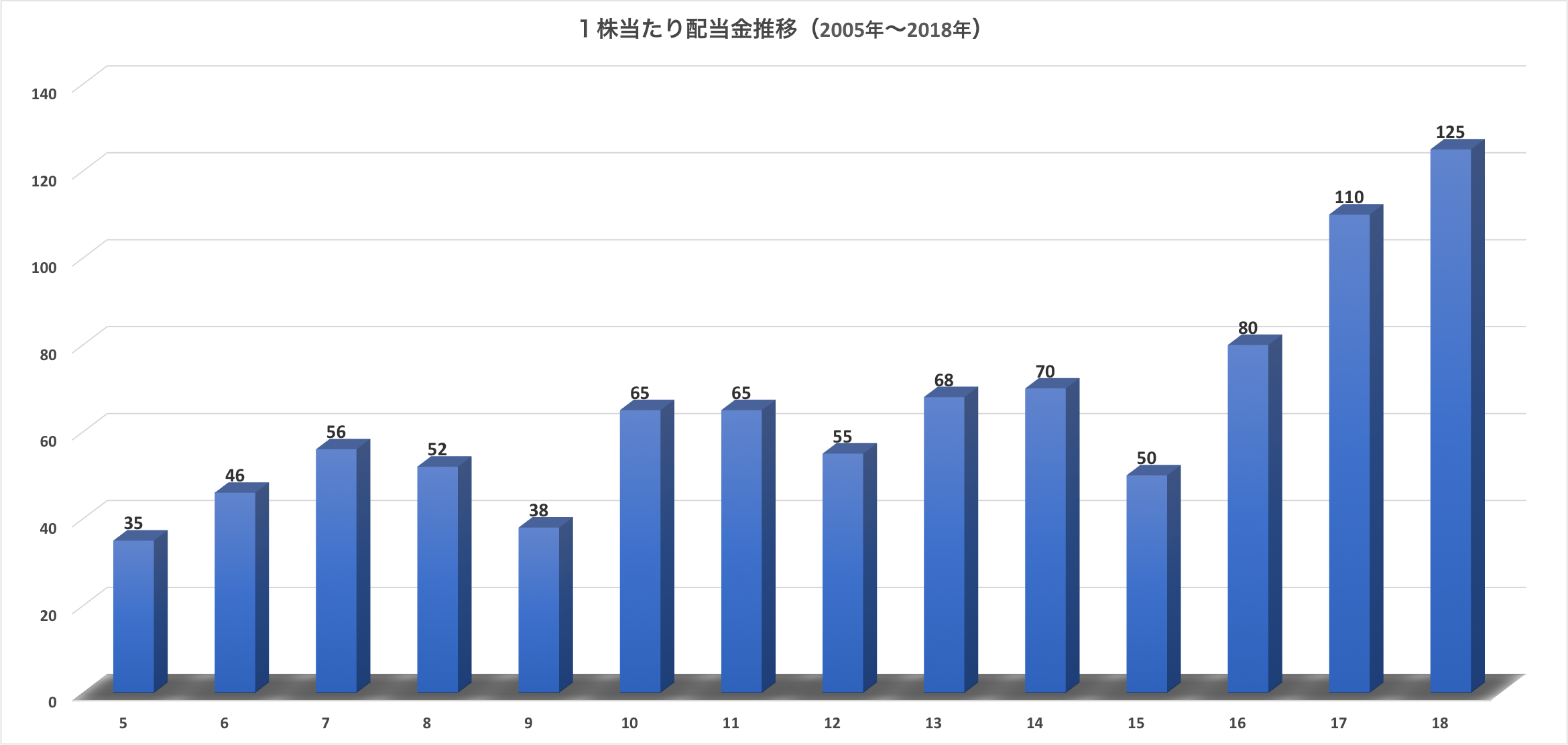

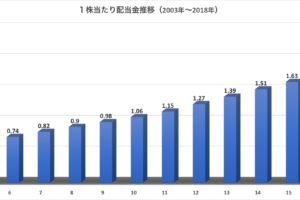

配当金・増配率・配当性向の推移(2005年~2018年)

2005年度からの1株当たり配当金額と増配率、配当性向の推移です。

リーマンショック前後の数字も知りたかったので、配当金については決算資料を2005年度のものまで遡って見ました。

数字のデータを載せます。推移が見やすいように下の方でグラフ化もしています。

| 西暦 | 1株当たり配当金 | 増配率 | 配当性向 |

| 2005 | 35 | NA | 16.3% |

| 2006 | 46 | 31.4% | 18.7% |

| 2007 | 56 | 21.7% | 19.7% |

| 2008 | 52 | -7.1% | 23.0% |

| 2009 | 38 | -26.9% | 23.0% |

| 2010 | 65 | 71.1% | 23.0% |

| 2011 | 65 | 0.0% | 24.0% |

| 2012 | 55 | -15.4% | 25.0% |

| 2013 | 68 | 23.6% | 25.0% |

| 2014 | 70 | 2.9% | 28.0% |

| 2015 | 50 | -28.6% | NA |

| 2016 | 80 | 60.0% | 29.0% |

| 2017 | 110 | 37.5% | 31.0% |

| 2018 | 125 | 13.6% | NA |

配当金額の推移

2005年から2018年の配当金額の推移をグラフにしました。

14年間で配当金は3.57倍に増加しています。

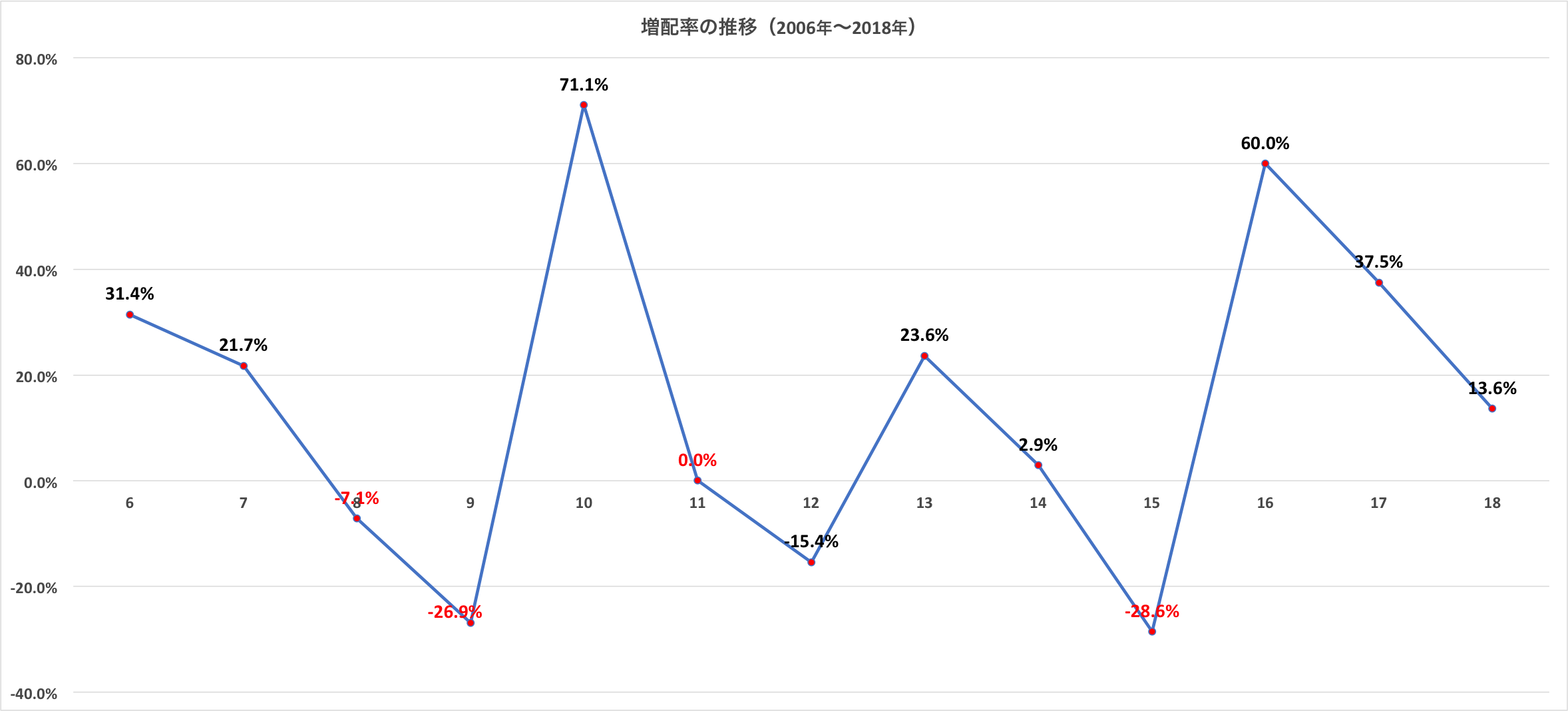

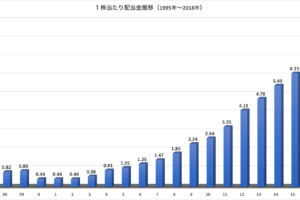

増配率の推移

2006年から2018年の13年間の増配率の推移のグラフです。

2009年から2018年の10年間の平均増配率は13.8%、2014年から2018年の直近5年の平均増配率は17.1%と高い数値となっています。

業績が良い場合は高い増配が期待でき、それぞれ減配をした翌年(2010年、2016年)に70%、60%と高い増配率を記録しています。

2016年から連続して増配していますが、連続増配はわずか3年です。

過去13年で、配当金を減額したことが4度(2008,2009,2012,2015年)もあります。

過去のデータだけ見れば、業績低迷による減配を常に意識しないといけない銘柄です。

特にリーマンショック後の2009年には26.9%の減配、資源価格の低迷で初の赤字決算となった2015年には28.6%の減配をしています。

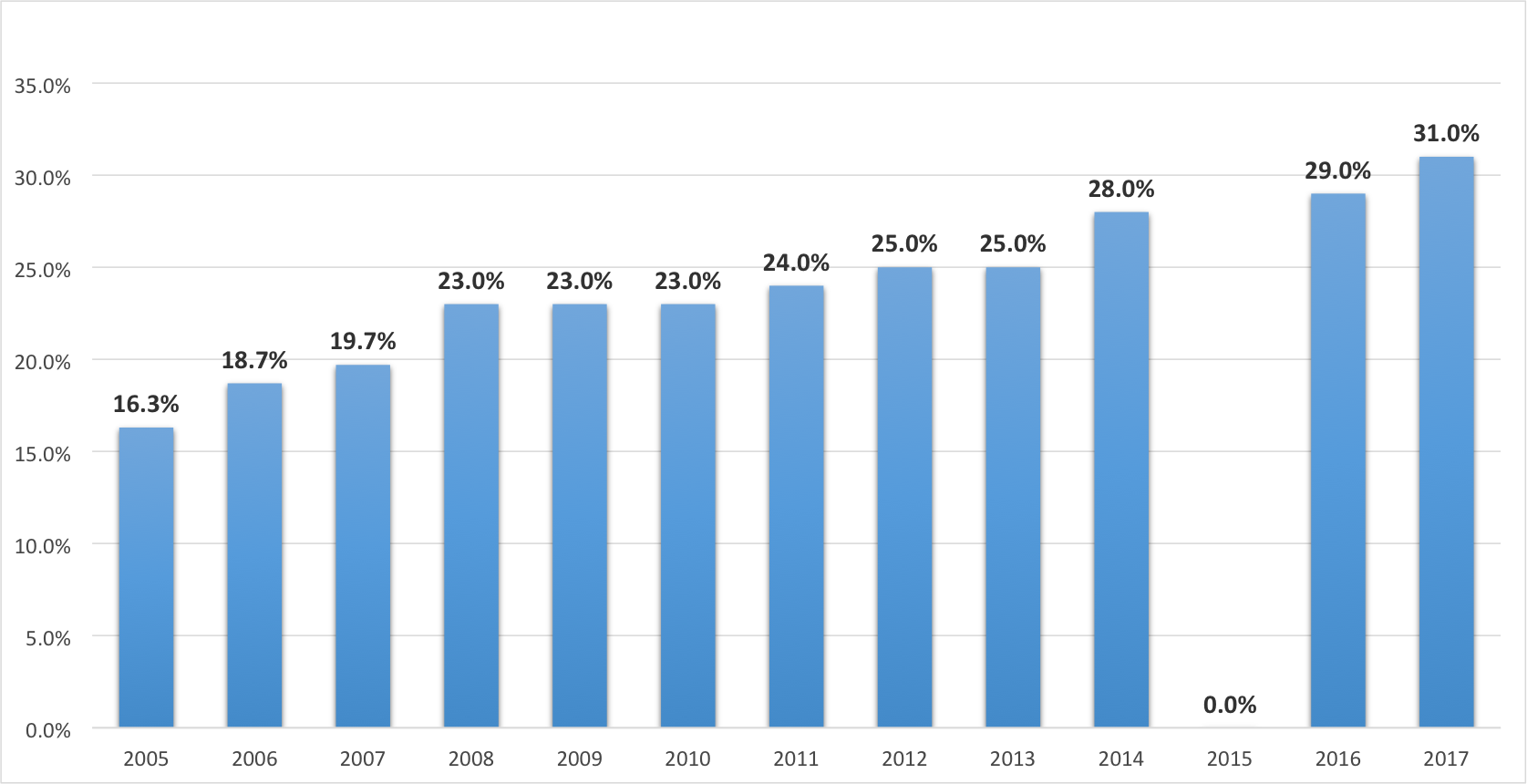

配当性向の推移

2005年から2017年の配当性向(純利益のうち何%を配当金の支払いに充てているかを示す数字で、この数値が低いほど余裕があります。例えば配当性向30%だと、純利益のうち30%に相応する金額を株主への配当金に使っていることになります。)のグラフです。

なお、2015年は純利益がマイナスなので、配当性向は算出できません。

2008年~2017年の直近10年間の配当性向の平均値は25.7%となります(2015年を除いています)。

配当性向は緩やかに上昇していますが、まだ30%程度なので余裕があります。

三菱商事は、今後2021年にかけて35%まで配当性向を高めていく予定です。

リーマンショック後も赤字にならずに予想を上方修正している

リーマンショック時の業績が知りたくて2008年度の決算資料などを見てみましたが、業績推移のグラフで明らかなようにこの年もその前後の年も赤字にはなっていません。

また、2008年度の決算において、2009年度の業績見込みを出しているのですが、見込みの純利益は2200億円でした。

いっぽうで実際の純利益実績は2757億円と、見込みを上回る純利益を出しています。

景気の大底でも赤字にはならず、保守的(?)な予想を出しこれを上回る実績を出すというのは、株主としては安心材料かと思います。

2015年に資源価格の低迷により初の赤字を出す

2016年3月期の決算において1954年以降(財閥解体後の現在の体制となった年のようです)では初めてとなる純損益赤字決算となりました。

理由は資源価格の低迷による資源事業の失速です。

この年は、原油や、鉄鉱石、銅といった鉱物の価格が暴落しました。特に原油は2014年には1バレル100ドルだったのが2015年に入ると30ドルを割るようになるといった原油ショックが起きた年でした。

この年、三菱商事は従来の純利益3000億円の予想をマイナス4500億円となる1493億円の純損失となっています。

資源分野だけで4100億円の減損損失を出していますが、内訳は、チリの銅事業で2800億円、オーストラリアのLNG事業で400億円、同じく豪州の鉄鉱石事業で300億円というものでした。

なお2015年は資源分野に強い三井物産も純損失となっています。

現在のバリュエーション

2018年12月27日現在の株価のバリュエーションです。数字はSBI証券からとっています。

- 株価:3,022円

- 予想PER:7.5倍

- 実績PBR:0.84倍

- 予想配当利回り:4.14%

配当利回り4%を超える高配当株となっています。

PERやPBRといった表面上の数字だけ見るととても割安です。

ただ業績推移のところで見ましたが、商社という業態上、純利益の変動は激しくムラのある会社なので、利益が下がれば一気に割安感は消える恐れがあります。

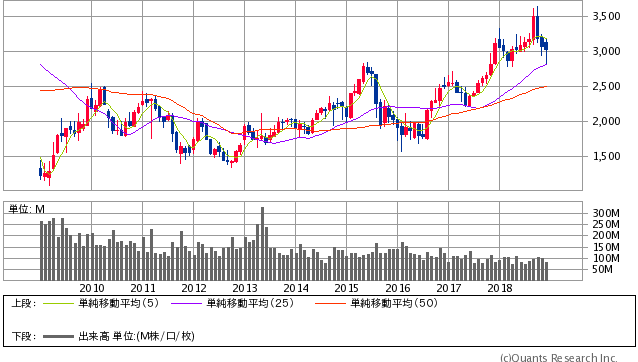

続いて10年チャートです。

(出典:SBI証券HP)

リーマンショック後の安値を抜けて長期間にわたり1500円から2500円のボックス相場の様相だったのが、2017年に一気に高値に抜けています。

10年チャートで見てみると、過去最高値付近なのでなかなか手が出しにくいかもしれません。

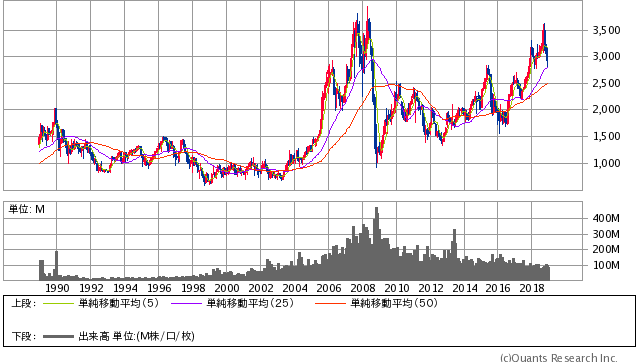

続いて、30年チャートで見てみます。

(出典:SBI証券HP)

30年チャートを見ればよくわかりますが、リーマンショック前の高値を10年経ってもまだ超えられない状態です。

3500円付近だと過去最高値付近で意識されやすいポイントとなりますので売りやすいですね。

日本経済全体がバズーカ的に盛り上がらないとなかなか3500円は超えられないような感じはします。

リーマンショック前の株価上昇率は凄まじいですが、一方でリーマンショック時の株価下落は本当に悲惨ですね。約70%も株価が下落しています。

株価70%下落+27%の減配措置なので、ディフェンス力が致命的にありません。

これを見てしまうと自分が現在投資しているアメリカの優良な連続増配株を差し置いて三菱商事をなかなか買う気が出ません。

配当金を減額しない累進配当を配当政策として公表しているのは配当金を重視する投資家としては大変魅力的であり、株主還元に積極的な姿勢を見せており、そこは評価できる銘柄だなと思っています。

1954年以降赤字決算となったことが1度しかなくリーマンショックも黒字で乗り切っている高い収益性もポイントが高いです。

不景気時の株価下落率がひどく、減配の前科が多数あり、また配当収入を重視する自分としては業績悪化により累進配当政策を撤回されるのがリスクです。

ポートフォリオの主力にはできませんが、バリュエーションによってはサブとして投資するのはありかなと思える銘柄でした。

コメントを残す