コロナウイルスの影響でダウが600ドル超下落しました。

ほとんどの銘柄が下落しているなかで、上昇している企業や下落耐性のある企業はコロナウイルス収束の気配が出てくると一気に上がっていくんでしょうね。

生活必需品銘柄では、ユニリーバの好決算が好感され株価が上がっていました。

そして、投資先の企業ではチャーチ&ドワイト(CHD)が2019年通期決算が好調で、株価が上昇しています。

チャーチ&ドワイトは、重曹や洗剤などの家庭用品を扱っているアメリカ企業です。ブランドではARM & HAMMERが有名です。

生活必需品セクターの中では抜群のパフォーマンスを誇る銘柄として知られています。24年連続増配銘柄でもあります。

自分の含み益は50%ほどあります。

香辛料世界最大メーカーのマコーミック(MKC)と同様に市場から高評価されており、常にPERは割高なので、安くなるのを待っていると待っている間に更なる高値へと行ってしまう銘柄です。

PERだけ見ているとずっと買えません。

以下、2019年通期決算をまとめていきます。内容は好調です。

- 売上高は6.5%UP。うち4.4%は買収等の影響を除いたオーガニックな売上高の上昇

- 売上粗利益率は0.11%UP

- 通期EPSは7.5%UP、調整後EPSだと8.8%UP

- 営業活動によるキャッシュフローは13.2%UP

- 24年連続増配となる5.5%の増配を実施

- 2020年通期の売上高は6.5%UP予想。通期の予想EPSは、営業利益の成長から7%〜9%UPのレンジ

前年から着実に全てにおいて数字を伸ばしています。

営業キャッシュフローが13.2%UPと、キャッシュを稼ぐ力が強まっています。

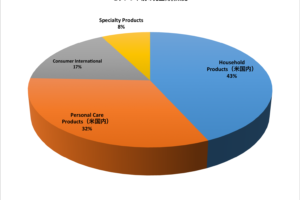

チャーチ&ドワイトは事業セクターとして家庭用品、パーソナルケア、国内消費者事業、国際消費者事業等があるのですが、いずれにおいても売上高が前年比で安定して5%〜6%ほど伸びています。

2020年はCLEAN & SIMPLEという名称の新しい洗濯用洗剤を市場に投入し、これが出荷増とオーガニックな売上増加につながることを期待しているとCEOが述べています。

来年増配すれば25年連続増配となり、めでたく配当貴族の仲間入りです。

引き続きホールドです。

生活必需品セクターの銘柄は、今回のコロナウイルスによる急落の場合でも保有に心理的な安心感があります。

事業内容はシンプルだし需要は安定しており減ることはないので事業価値には何ら変化がありません。

地味で安定していてかつ成長していく素敵な企業です。

万一何かあってもP&Gかユニリーバが買収に名乗りを上げてすぐ株価は上昇すると思います(テキトー)。

なので、不合理でヒステリックで気分が波のように変化するミスターマーケットが日々値付けする事業価値から乖離する価格の動きに対しても鈍感でいることができます。

現在の株価は$74.2で、予想PER30、配当利回りは1.25%です。

PER30超えの銘柄を買い増しできますか?米国株生活必需品最強銘柄マコーミックの決算【MKC】

【23年連続増配】チャーチ&ドワイトが4.6%増配 2018 4Q決算発表【CHD】