ネット記事でゲーム大手のディー・エヌ・エー(DeNA)が決算で500億円の赤字を出したという内容を読んだので、気になってDeNAの決算を見てみました。

DeNAとかグリーって、ガラゲーの時代に自社プラットフォームのモバイルゲームが大ヒットして一躍時の企業になったものの、スマホの隆盛とともにゲーム事業が下降線となり時代から後退した企業というイメージがありました。

ゲーム会社の財務諸表ってあまり見たことがないのですが、今回DeNAの財務諸表を見てみて、ヒット作が出ないのでこの状態が続けばジリ貧ではあるものの、優良な財務体質に驚きました。

現預金を豊富に持っており、自己資本比率も高いです。

現預金を贅沢に持っていることで有名な任天堂はまだしも、ゲーム会社って安定しているイメージがないのですが、DeNAは相当ディフェンス力が強いですね。

それだけ過去のヒットによる稼ぎの蓄積が凄まじかったということでしょう。

ネットの記事の500億円の赤字決算でやばいという内容を見ると終わった企業のように思えますが、企業体力は非常に強く、今回の決算が同社の経営の根幹を揺るがすということはないと思います。

減収減益の500億の赤字決算

以下、2019年4月1日~2019年12月31日までの累計の経営成績の前年度比較です。単位は100万円です。

| 2020年 | 2019年 | 増減率 | |

| 売上高 | 91,162 | 94,646 | -3.7% |

| 営業利益 | ー44,161 | 8,583 | -67.3% |

| 純利益 | ー50,179 | 8,007 | -64.8% |

| EPS(1株あたり利益) | ー351.87 | 55.03 |

上の数字を見ると分かるとおり、ひどい減収減益決算でぼろぼろです。

85億円の営業利益だったのが440億円の営業損失となり、前年の80億円の純利益から500億円の純損失となっています。

数字の落ち込みがひどいです。

今回の赤字決算の要因は、ゲーム事業の「のれん」の減損処理です。

「のれん」とは企業買収のときに、買収先の企業の純資産の額を上回った分の額をいい、買収した企業の貸借対照表の無形資産の項目に計上されます。

100億円の純資産を持つ企業を150億円で買収すれば、50億円分が「のれん」となります。

そして「のれん」は、買収された企業が買収時に想定された将来の収益を出せなくなった場合は、その価値が毀損されたとして損失計上しなければなりません。

DeNAは今回の決算で494億円の減損処理を実施しています。

要は、過去にプレミアムをつけて高値で海外のゲーム会社を買収したものの、買収された会社が当初計画通りの将来の収益性の見込みはなくなったので、買収の失敗を認めて価値がなくなった分を損失として計上したわけです。

海外企業の高値掴みでの買収失敗で企業価値を棄損するという、株主には悲しいですがよくあるパターンです。

のれんの減損処理は会計上のもので、実際のキャッシュの流出は伴いませんので一時的なものです。

DeNAはまだまだゲーム事業中心の会社

DeNAはゲームで荒稼ぎできた時代が過ぎて、新たな収益の柱をつくるべく多角経営を展開しています。

横浜ベイスターズを買収して野球事業に乗り出したり、タクシー配車アプリ事業を展開したりと、いろいろと投資しています。

横浜ベイスターズの運営事業が好調というニュースはよく聞きますね。

しかし、数字を見るとまだまだゲーム事業が収益と利益の柱です。

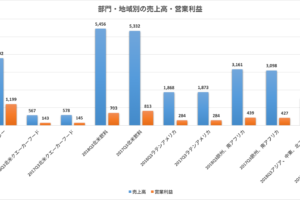

DeNAは事業セグメントを「ゲーム」「スポーツ」「オートモーティブ」「ヘルスケア」「新規事業・その他」と5つの領域に分けているのですが、2019年度のセグメント別の売上高のでいくと、以下のような数字になります。

・ゲーム:836億円

・スポーツ:184億円

・オートモーティブ:1億円

・ヘルスケア:22億円

・新規事業・その他:207億円

数字を見てわかるとおり、売上収益の大半はまだゲーム事業が稼いでいます。

また、これをさらに営業利益ベースで分解すると以下のようになります。

・ゲーム:182億円

・スポーツ:14億円

・オートモーティブ:ー36億円

・ヘルスケア:ー12億円

・新規事業・その他:ー12億円

圧倒的にゲーム事業の営業利益が高いのがわかります。

DeNAは多角事業化に乗り出しているものの、各事業が安定して売上・利益を上げているという状態では全くなく、まだまだゲーム一本足打法の会社なんです。

ゲームと横浜ベイスターズの事業展開以外の新規事業は、ニュースで華々しく発表され目に付くことが多いですが実態はまだ赤字を垂れ流している状況です。

投資がかさんでいるのでしょう。

やがてこれら新規事業が花開いていくのか、赤字だけ出して撤退していくのか、投資家は注視が必要です。

こういった数字を見るとDeNA復活のカギはやはり主力のゲーム事業にあるなと考えられます。

キャッシュリッチで超優良なDeNAの財務

ここからは、DeNAの財務の安全性を分析していきます。

DeNAのバランスシートを見てみると、現預金が864億円ほどあります。

DeNAの資産合計は2,600億円ほどですので、なんと会社の資産の32.8%が現預金というキャッシュリッチな会社です。

また同社の年間売上が1,200億円ほどですので、仮に8~9か月操業停止して売上がなくても、現預金だけで賄うことができるレベルです。

負債合計は600億円で資本が2,000億円なので、財務健全性の指標としてよく出される自己資本比率は77%にも及びます。

自己資本比率は50%を超えていれば優良と言われますが、これをはるかに上回る数字です。

有利子負債(リース負債含む)も110億円ほどと、売上収益が1,200億円であることと比較するとはるかに小さく、任天堂のように無借金経営企業ではありませんがそれに近しい状態です。

そのため、現時点での財務健全性には何ら問題はない状態であり、今回の決算でDeNAはやばくて倒産するという状態とは全く無縁です。まだまだ優良企業です。

キャッシュの流れを見ても、営業キャッシュフローから投資キャッシュフローを差し引いたフリーキャッシュフローもまだプラスです。

財務良好で守備力は抜群なので、この守備力があるうちに収益力を伸ばせるかがカギになってきます。

やっぱりゲームで一発当てたいでしょう。

横浜ベイスターズの球団運営のスポーツ事業が好調で、スポーツ事業は今年度の利益が昨年よりも伸びていますが、それを上回るペースでゲーム事業の利益が減少していくと、いずれはジリ貧になってしまいます。

高学歴はヒット作ゲームを生み出せない

DeNAを見ていると、必ずしも高学歴がヒット作をつくれるわけではないことがよくわかります。

DeNAはゲーム会社の中でも特に高学歴者が多い会社です。

給与も高水準でしょうし、新卒の東大生・京大生の就職者も多い会社です。

しかし、こういった高学歴集団は、モバゲーの隆盛時以降まったく新規IPやオリジナルヒット作品を創出できていません。

ガンホーのパズドラやミクシィのモンストといったような、「DeNAといえばこのゲーム!」というゲームタイトルが僕は思い浮かびません。

任天堂をはじめとして有力IPを持つ他社の協業事業や下請としてうまく立ち回っている印象はありますけども。

逆に言えばこういったオリジナルの有力IPがないのに巧みに他社IPを利用して黒字を保っているゲーム事業にDeNAの堅実な経営力の強さが表れているということでしょうか。

日産が赤字決算で期末無配へ【通年で82%減配】【リーマンショック以来の赤字決算】